038 値上げできない経営者たち - 販売価格に見る企業の事情

1. 値下げが当たり前の企業経営

前回は、少子化と非婚化の関係を取り上げました。

少子化が進む裏には、特に男性の低所得化に起因する非婚化の影響が考えられそうです。

何故ここまで日本の労働者(特に男性)の給与は下がってしまったのでしょうか。

労働者の給与の源は、純利益ではなく、付加価値(≒粗利)ですね。

企業は純利益は増えていますが、売上高や付加価値は停滞しています。

付加価値が停滞すれば、労働者の給与も停滞するのは道理です。

それでは、何故日本企業は売上高や付加価値が上がらなくなったのでしょうか。

もともと100の売上、80の経費、20の利益のビジネスがあったとすると、日本の企業の多くは100の売上のまま、経費を頑張って79に圧縮して、21の利益を確保しようとする事を続けている状況と言えます。

しかし、普通に考えれば、売上を110にして、経費を85にすれば、利益は25になるはずです。

さらに、この増えた経費5は、従業員のお給料や仕入先の売上増加になりますので、経済全体で見ればこの分もいずれは付加価値が増加する事に寄与します。

どう考えても、このようにした方が、自分たちの会社も利益が増え、従業員のお給料も増え、関係する仕入先の売り上げも増え、と良い事尽くしに思えます。

従業員のお給料が増えれば、更に需要も増えるという好循環にもなるはずです。

何故、経営者はこのように考えないのでしょうか。

売上高は、二つの要素で構成されます。

売上高 = ①単価 × ②数量ですね。

この中でも、単価=値付けについて語られることはあまりありませんね。

単価は「変わらないもの」とか、「お客さんが決めるもの」と決めてかかっている経営者さんも多いように思います。

売上を上げるために、単価を上げるのではなく、むしろ単価を下げてでも販売数を増やす事ばかり考えている企業が多いように見受けられます。

名目GDPが停滞していても、実質GDPが成長しているという事は、実はこういう事を意味しているようにも思えます。

今回は、この値付けについて、企業がどのように考えてきたのか、その一端を知る事のできる統計結果を取り扱ってみたいと思います。

日本銀行の短観データの中に、販売価格DIという指標があります。

これは、4半期ごとに、回答企業の主要製商品の販売価格、または主要サービスの提供価格が「上昇」「もちあい(変わらない)」「下落」のいずれであるかを回答してもらい、「上昇」から「下落」を差し引いた数値を示します。

この数値がプラスだと、販売価格が上昇した企業が多いことを示します。

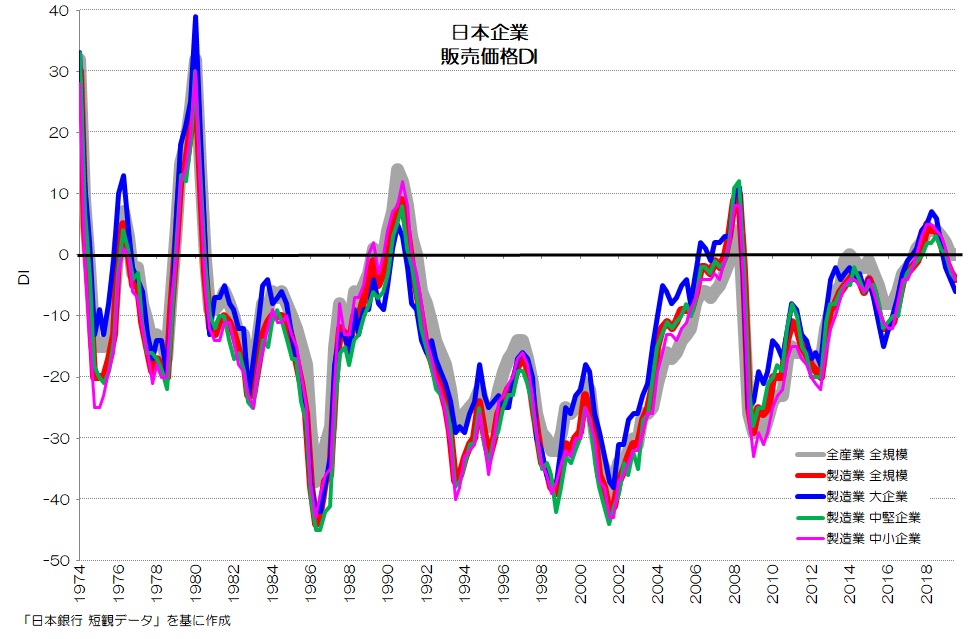

図1 販売価格DI

(日本銀行 短観データより)

図1に販売価格DIの数値を示します。

1974年(第一次オイルショック後)からの比較的長期データが公表されています。

今回は、全産業(全規模)、製造業(全規模、大企業、中堅企業、中小企業)のデータをプロットしています。

アップダウンを繰り返していますが、概ねマイナス側であることがわかります。

つまり、企業は販売価格を下げる事の方が多いという事ですね。

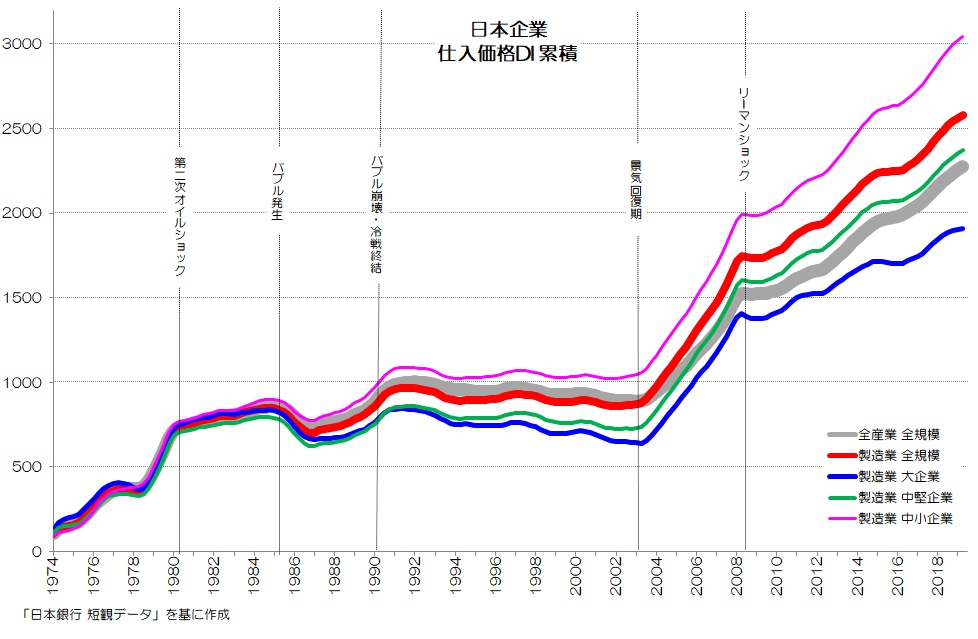

2. 仕入れは上昇が多い

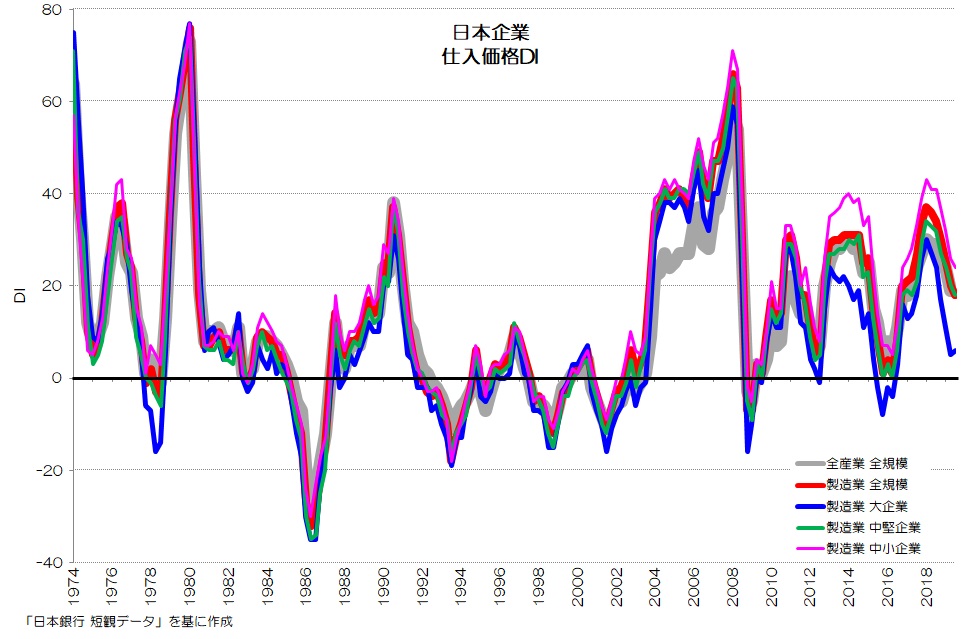

図2 仕入価格DI

(日本銀行 短観データ より)

同じように、企業の仕入れについても見てみましょう。

図2に仕入価格DIのグラフを示します。

こちらも主要原材料購入価格(外注加工費を含む)または主要商品の仕入価格が「上昇」「もちあい(変わらない)」「下落」のいずれであるかを回答してもらい、「上昇」から「下落」を差し引いた数値となります。

やはりアップダウンが見られますが、概ねプラスとなっていることがわかります。

つまり、仕入れ価格は上がる事の方が多いという事ですね。

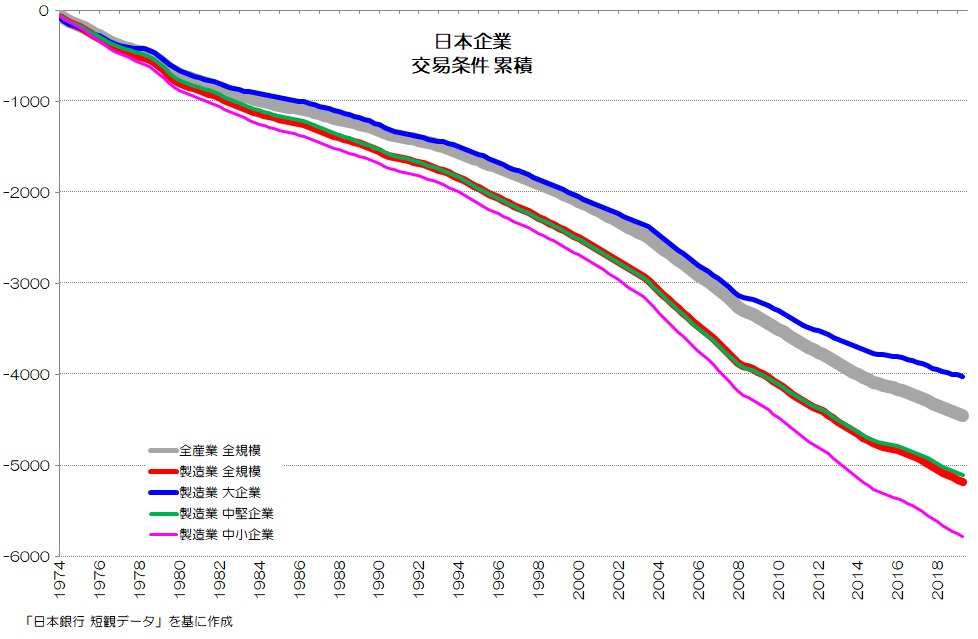

3. マイナスが続く交易条件

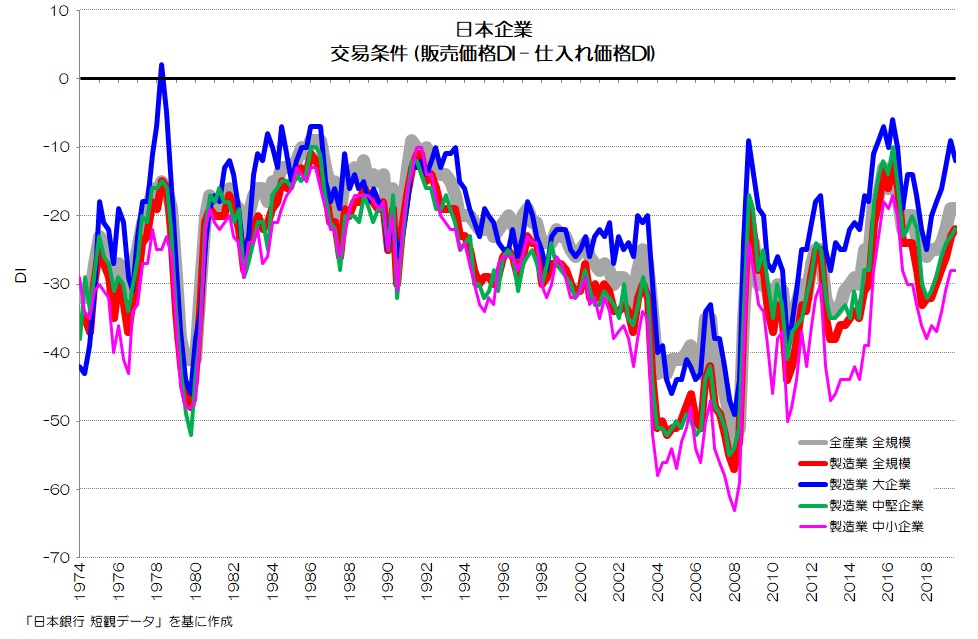

図3 交易条件

(日本銀行 短観データ より)

図3には交易条件のグラフを示します。

交易条件は販売価格DIから、仕入価格DIを差し引いた数値となります。

通常は、海外との貿易の輸入と輸出の関係で使用される用語のようですが、ここでは企業の販売と仕入れの関係としての交易条件とします。

つまり、販売価格が上がったり、仕入価格が下がれば交易条件が上がり、有利な条件でビジネスができるという事ですね。

差引する事で、全体として一層マイナスに寄っている事がわかります。

つまり、企業は常に交易条件が悪化してきた、という事になるわけです。

図1~3は4半期ごとのデータで、前年同期よりも上がったか、下がったかを示します。

私のような経済初心者からすると、いかにも経済分析してるようなグラフではあるのですが、アップダウンもあったり、比較対象との差が入れ替わったり、どうにも直感的にわかりにくいです。

ちょっと乱暴ですが、これらの指標を累積したデータを見てみましょう。

短期的なデータを累積する事で、長期的な傾向を見る、という試みです。

4. バブル崩壊で値下げに拍車がかかる

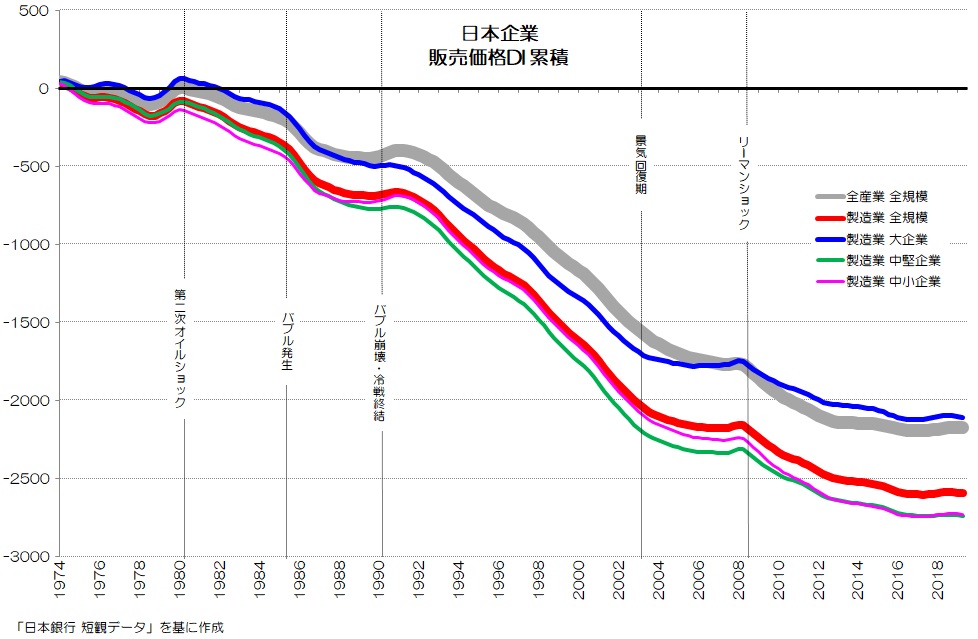

図4 販売価格DI 累積

(日本銀行 短観データ より)

図4は販売価格DIを累積したグラフです。

いかがでしょうか、随分見やすいグラフになったと思いませんか。

もちろん、DIはあくまでも一方のシェアと他方のシェアの差分であり、それぞれの指標の具体的な量を表す数値は含まれません。

したがって、累積した数値そのものはあまり意味がありません。

ただし、累積する事によって全体的な動きや、対象の傾向の違いをつかみやすくなると思います。

改めて図4を見てみましょう。

まず、全体的に右肩下がりです。

販売価格は長期にわたって下がり続けているという事ですね。

製造業は特に下がり方が大きく、大企業とそれ以外での差がある事もわかります。

グラフの形を見ると、いくつかのフェーズに分かれている事が読み取れると思います。

まずは1980~1985年頃までは緩やかに下がっています。

(第二次オイルショック~バブルの発生時期まで)

1985年頃から急激に下がったのちに底を打ち、やや上昇し始めます。

(バブルの進行時期)

1991年頃にピークとなった後また下がり続けます。

(バブル崩壊とその後の不況)

2003年頃から下がり方が緩やかになり2006年頃底を打った後に、上がりかけます。

(イラク戦争による原油高騰と日米の景気回復(株高)時期)

2009年頃にピークとなり、また下がります。

(リーマンショックとその後の不況)

直近ではまた下がり方がゆるやかになり、、、

これらの出来事に、その年の近辺で起こった経済的なイベントを当てはめたのが、図4の茶色い点線です。

第二次オイルショック、バブルの発生と崩壊、リーマンショックなど、見事に各イベントとフェーズの切り替わりが符合しますね。

5. リーマンショックで仕入れ価格上昇が鈍化するも、、

図5 仕入価格DI 累積

(日本銀行 短観データ より)

同じように仕入価格DIについても累積したグラフを図5に示します。

趨勢的には右肩上がり(仕入価格が上昇し続けている)です。

やはりイベントごとにいくつかのフェーズに分かれていますね。

しかもこのフェーズの時期は販売価格のものとも一致します。

第二次オイルショック~バブル発生までは緩やかに上昇しています。

バブルの進行時期には急激に下がった後上昇に転じています。

バブル崩壊後は製造業の大企業、中堅企業ではやや下がりますが、中小企業で横ばいとなります。

2003年からの好景気時期には急激に上昇し、リーマンショックを機に傾きが緩やかになります。

2003年はイラク戦争がはじまり原油価格が高騰した時期です。

ここからリーマンショックまでの間は原油価格が上がり続けていますので、その影響が仕入れ価格の急上昇に表れていると思われます。

仕入価格については、一時的に微減はありますが、全体的には上昇が続いているわけですね。

それでは、それぞれのフェーズで販売と仕入の状況を見比べてみましょう。

<1980年以前>

販売: 減少から底を打ち上昇へ

仕入: 増加

第二次オイルショック

<1980~1985年>

販売: ピーク(1980年)を過ぎた後は減少

仕入: 増加

<1985~1990年>

販売: 減少から底を打ち上昇へ

仕入: 減少から底を打ち上昇へ

バブル崩壊

<1990~2003年>

販売: ピーク(1991年)を過ぎた後は減少

仕入: ピーク(1991年)を過ぎた後は横ばい又は減少

<2003年~2008年>

販売: 減少から底を打ち上昇へ

仕入: 急増

リーマンショック

<2008年~>

販売: ピーク(2008年)を過ぎた後は減少

仕入: 増加

因果関係をどう読み解くか難しいと思いますが、私は次のように感じました。

仕入の増加圧力が常に働いている中で、価格転嫁して販売価格が上昇に転じ始めるたびに、何かしらの経済的ショック(オイルショック、バブル崩壊、リーマンショック)に見舞われ、販売価格をさらに下げざるを得なかった。

全体で見れば、結局は販売価格が下がり続けてしまった、という事が言えるのではないでしょうか。

販売価格は下がり続け、仕入価格は上がり続けていますので、交易条件は悪化し続けることになります。

6. 一方的に下がり続ける交易条件

図6 交易条件 累積

(日本銀行 短観データ より)

当然、図6のように交易条件は下がり続けています。

つまり、ビジネスの環境が悪化し続けているわけですね。

日本経済は1997年あたりから停滞が続いています。

企業の売上高も横ばいが続いています。

モノやサービスの販売価格を下げ続けているのに、売上高が横ばいという事は、売る量を増やし続けているという事を裏付けます。

価格を下げ、販売量を増やし続ける事で、売上を何とか一定に保っている、というのが日本経済の実態のようです。

既に安いモノやサービスが溢れ、給料が減り、国民の貧困化が進んでいるのに、売る量を増やし続けないと成り立たないビジネスばかりなわけですね。

これから人口が減っていくというのに、日本企業の経営者の多くが、薄利多売のビジネスしか頭にないのでは、日本経済の衰退に出口が見えないのは当然です。

値段を下げて、売上数量を増やすという、規模の経済ばかりを追う平成型のビジネスモデルはそろそろ脱却しなければいけないのではないでしょうか。

皆さんはどのように考えますか?

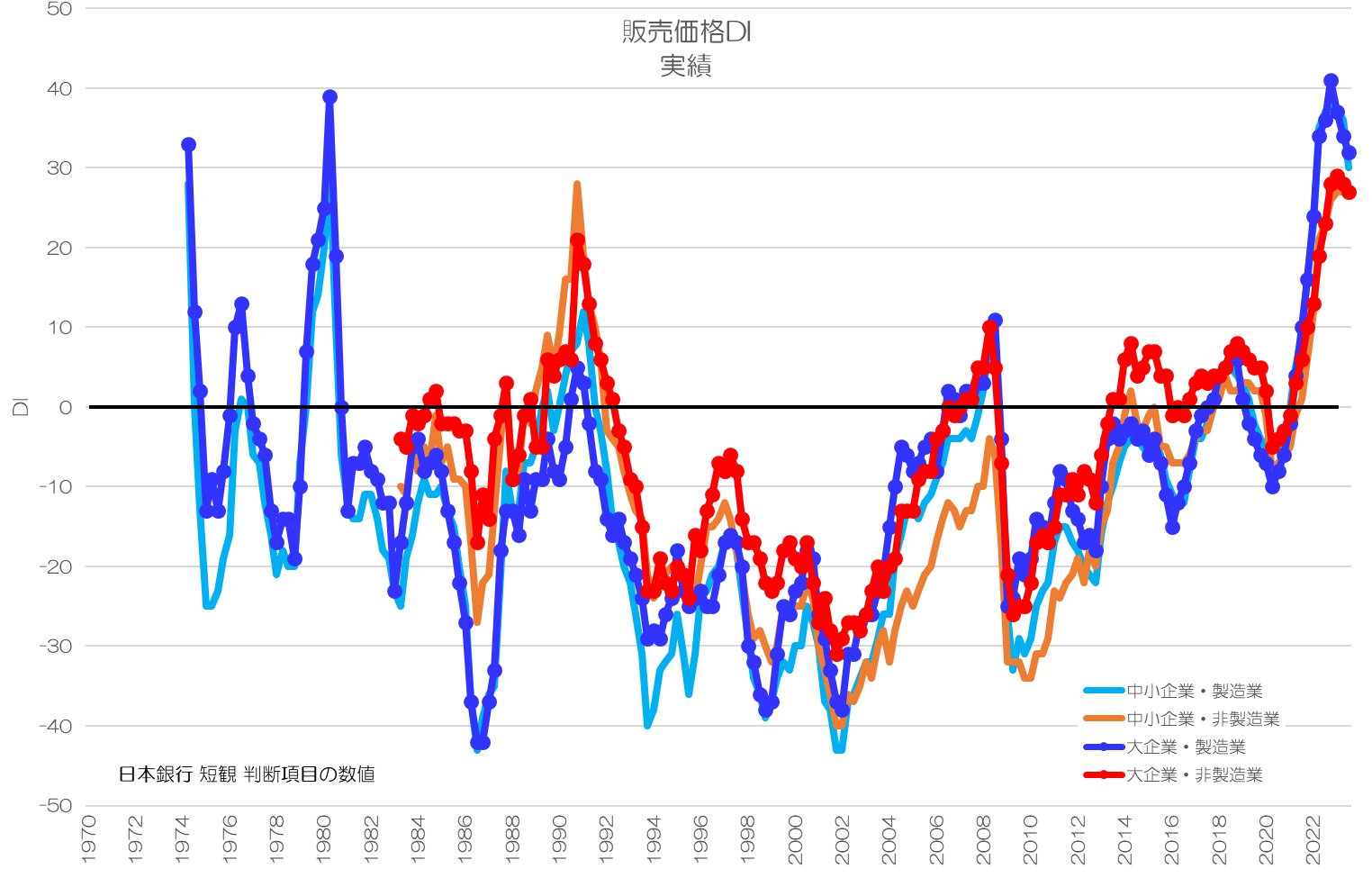

参考: 最新データ

(2023年11月追記)

図7 販売価格DI 実績

(日本銀行 短観データより)

図7は販売価格DIの最新(2023年7~9月期)のデータまで延長したグラフです。

2021年からプラス化して、2022年、2023年ンは大きくプラスとなっています。

物価高なども影響し、販売価格を上げている企業が急激に増えているようです。

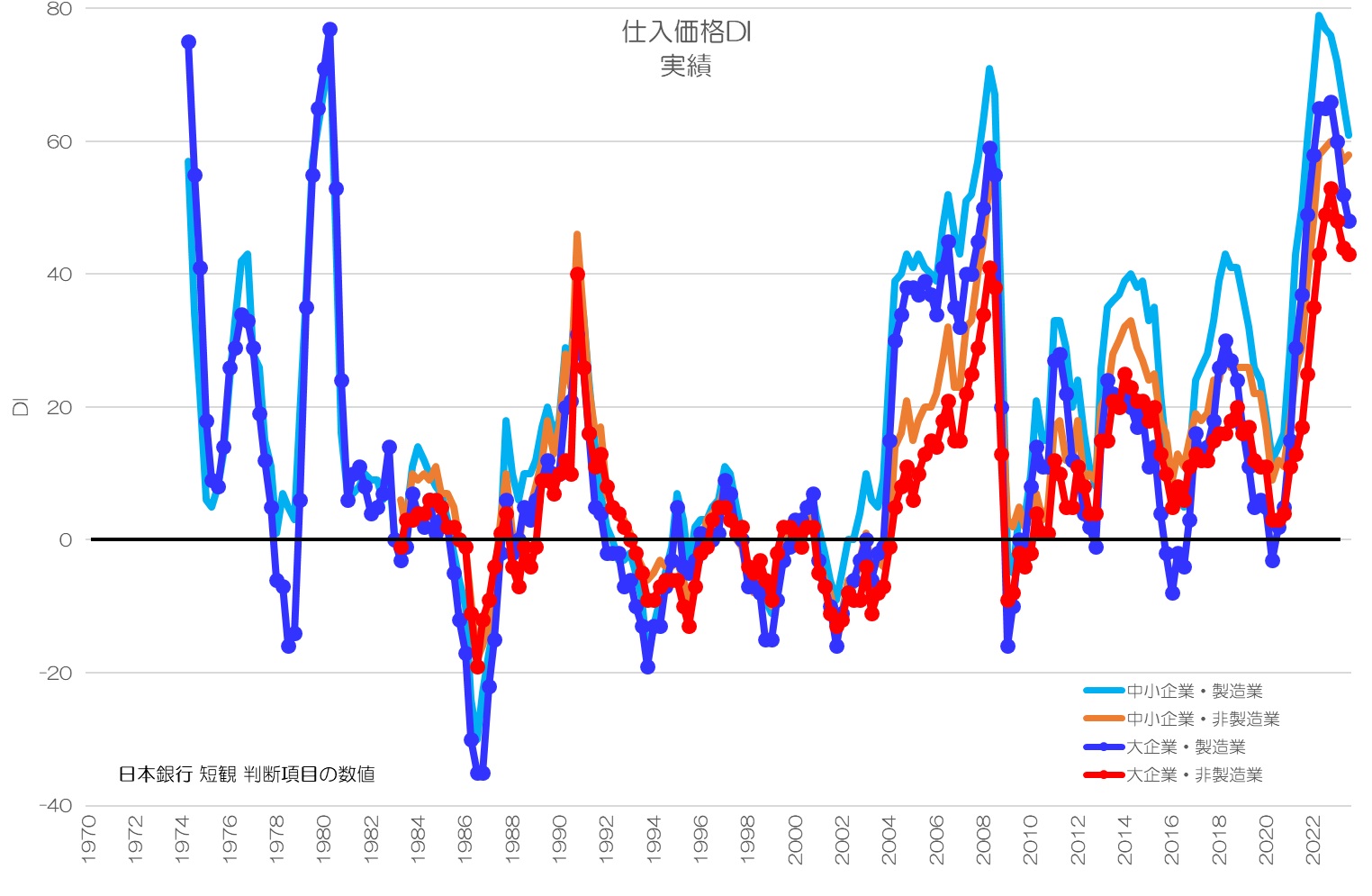

図8 仕入価格DI 実績

(日本銀行 短観データより)

図8が仕入価格DIです。

やはり2021年から大きく増加していて、2022年、2023年はかなり高い水準に達しています。

直近ではやや落ち着いてきているようです。

仕入価格、販売価格が上がっていて、2022年以降の物価高の状況とも符合するような推移となっていますね。

本ブログは、にほんブログ村と人気ブログランキングにエントリーしております。

ランキング上位になりますと、さらなるアクセスアップに繋がります。

本ブログの趣旨にご賛同いただき、応援いただける場合は是非下記バナーをクリックいただき、ランキング向上にご支援いただけると大変うれしいです。

にほんブログ村 ランキング

人気ブログランキング

<ブログご利用の注意点>

・本ブログに用いられる統計データは政府やOECDなどの公的機関の公表しているデータを基にしています。

・統計データの整理には細心の注意を払っていますが、不整合やデータ違いなどの不具合が含まれる可能性がございます。

・万一データ不具合等お気づきになられましたら、「お問合せフォーム」などでご指摘賜れれば幸いです。

・データに疑問点などがございましたら、元データ等をご確認いただきますようお願いいたします。

・引用いただく場合には、統計データの正誤やグラフに関するトラブル等には責任を負えませんので予めご承知おきください。

“038 値上げできない経営者たち - 販売価格に見る企業の事情” に対して5件のコメントがあります。

コメントは受け付けていません。