004 利益ばかり増える日本企業 - 付加価値停滞と純利益急増

1. 売上は変わらず、利益が増え続ける謎

前回は、法人企業統計調査を基に、国内法人企業の貸借対照表(ストック)の状況についてご紹介しました。

今回は損益計算書(フロー)の内容について見ていきたいと思います。

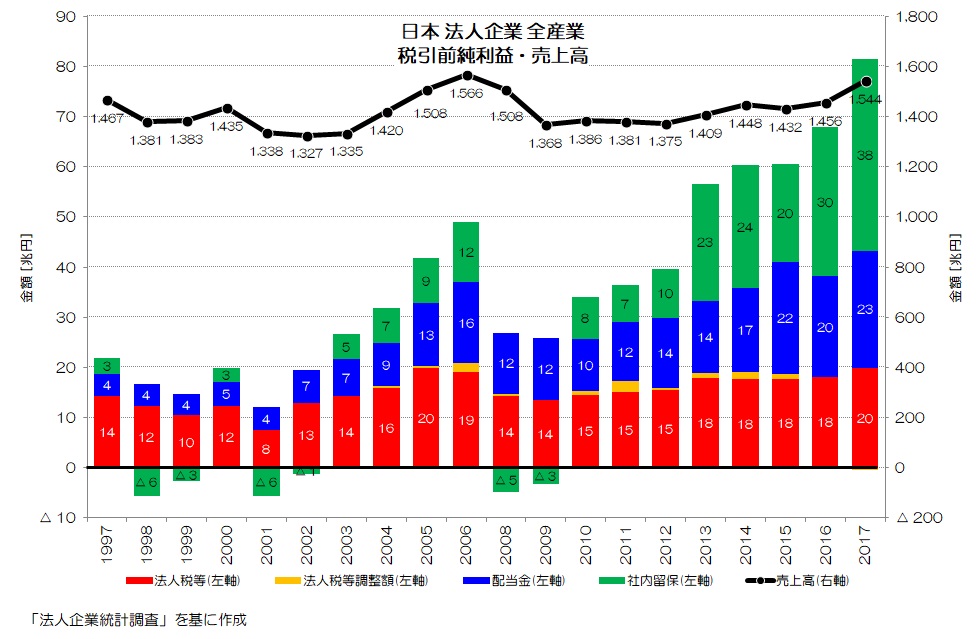

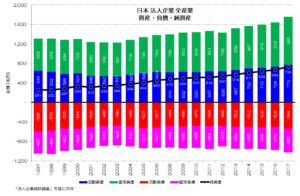

図1 日本 法人企業 税引前純利益の内訳

(法人企業統計調査 より)

図1に示したのが、日本の法人企業全体の損益(フロー)のうち、税引き前純利益の内訳グラフとなります。

黒い折れ線グラフが売上高(右軸)です。

単位は[兆円]です。

棒グラフが税引前純利益とその内訳を示しています。

赤が法人税や事業税などの税金、青が税引後の当期純利益のうち配当金、緑が社内留保となります。

社内留保は、税引き後当期純利益のうち、配当金に回らずに企業側に留保される分となります。

まず印象的なのが、この20年ほどの間、国内企業の総売上高が横這いという事です。

1,300~1,600兆円の間で推移していることがわかります。

一方で、税引き前純利益は、一度2008年、2009年で落ち込みますが、そのあとは上がり続けています。

もちろん、リーマンショックの影響で一時極端に下がった影響もありますが、傾向的に右肩上がりとなっています。

税引き前純利益は、1997年の時点で21.9兆円でしたが、直近の2017年では81.0兆円と58.1兆円の増加で、3.7倍に増えています。

その他、気になる点は下記の3点です。

(1) 利益が増えている一方で、税金の割合が思いのほか低水準で推移している

(2) ほぼ一貫して配当金が増え続けている

(3) ほぼ一貫して社内留保が増え続けている

まず(1)ですが、1997年の時点で、税引き前純利益21.9兆円に対して、税金は14.4兆円(65.7%)でした。

直近の2017年では、税引き前純利益81.0兆円に対して、税金は20.0兆円(24.7%)です。

年ごとにこの割合を追っていくと、傾向的に下がり続けています。

(2)、(3)は、当期純利益の使い道の内訳となりますが、どちらも増えていますね。

配当金は、1997年時点で4.2兆円から、2017年で23.3兆円で、19.1兆円増加(5.5倍)です。

内部留保は、1997年時点で3.3兆円から、2017年で38.2兆円で、34.9兆円増加(11.5倍)です。

売上高が横ばいなのになぜ利益が増えているのでしょうか?

1つ考えられるのは、売上原価を下げているのかもしれません。

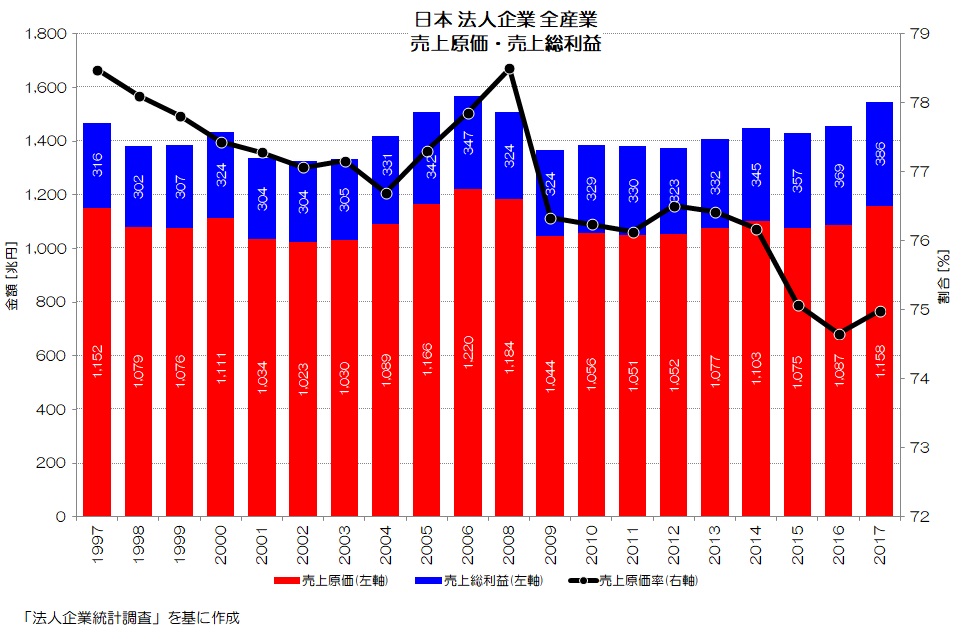

2. 少しずつ下がり続ける原価率

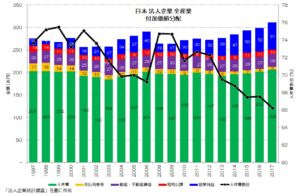

図2 日本 法人企業 原価率推移

(法人企業統計調査 より)

図2を見て下さい、この図は売上高に対する売上原価の割合を示しています。

棒グラフの合計が売上高、赤が売上原価、青が売上総利益を示します。

黒い折れ線が、売上高に占める売上原価の割合(売上原価率)をパーセントで示しています。

傾向的に徐々に右肩下がりであることがわかると思います。

1997年に78.5%だった売上原価率が、2017年には75.0%まで下がっています。

小さな変化ではありますが、少しずつ低下傾向である事は読み取れますね。

原価は主に売上に要する仕入れの事を指しますので、売上がそれほど変わらない中で、仕入れ等の割合を少しずつ下げて利益を確保しようという傾向が見て取れます。

上記をまとめると、以下のような企業活動の傾向が読み取れると思います。

(1) 売上高は横ばいで推移しているが、原価を下げる事で営業利益を確保している

(2) 実質的な税率は下がり続けており、税引き後の当期純利益が増大している

(3) 当期純利益の増大に伴い、配当金、社内留保が増大している

更には、金融・海外投資によるリターンで、営業外収益が大幅に増加しているという面もありそうです。

これらは売上高に含まれませんが、経常利益を大きく押し上げている可能性があります。

少しずつ企業活動の傾向が見えてきた気がしますね。

企業はこの20年間ほとんど売上高が変わらない中で少しずつ原価を下げ、その結果利益を増やして、より多くの配当金を株主に還元し、余った利益を内部留保(利益剰余金など)として蓄積していっている事になります。

そしてその内部留保が、前回見たように設備投資というよりも、主に投資有価証券などの形で企業内に資産として積みあがっているという事ですね。

当然売上原価には人件費も含まれますので、人件費を抑制しようという方向性も強いのではないでしょうか。

国内での事業投資よりも金融・海外投資へと企業活動がシフトしている状況と言えそうです。

次回は付加価値の分配について見ていきたいと思います。

皆さんはどのように考えますか?

参考: 長期推移

(2023年7月追記)

本文では1997年以降の推移となっていますが、もう少し長期の推移についてもご紹介します。

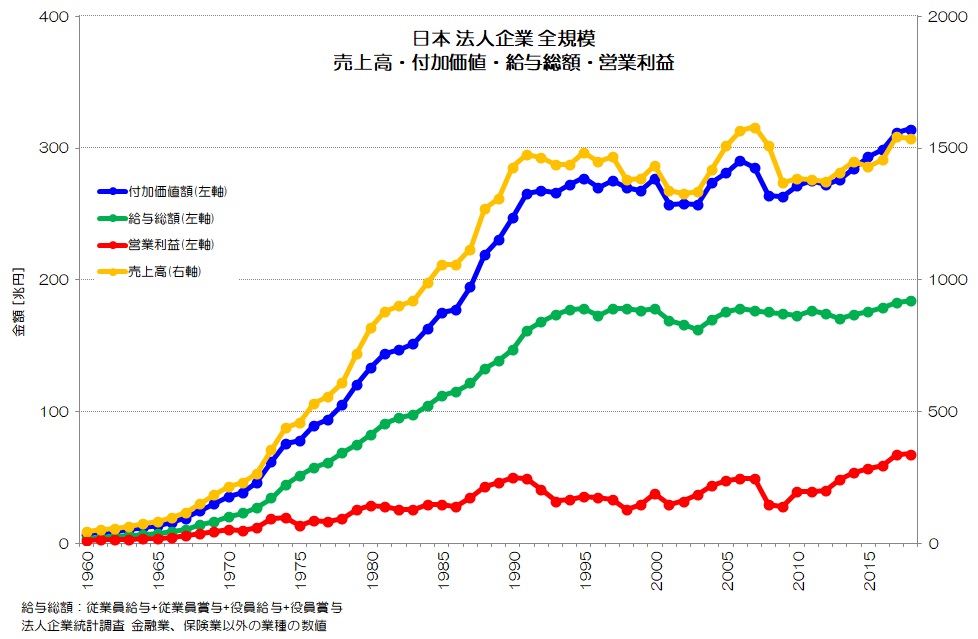

図3 日本 法人企業 売上高・付加価値・給与総額・営業利益

(法人企業統計調査より)

図3が1960年からの、日本企業の売上高、付加価値、給与総額、営業利益の長期推移です。

一目瞭然ですが、売上高と付加価値は1990年から、給与総額は1990年代中盤から横ばい傾向が続いています。

細かく見れば、売上高、付加価値はバブル期に急激に増加した後、一時的な増加局面はあるもののやや減少して、2010年ころから増加傾向となっています。

給与総額も2014年ころから増加傾向です。

ただし、全体としてみれば、長期間企業の売上高や付加価値、給与総額が停滞している事に変わりはありませんね。

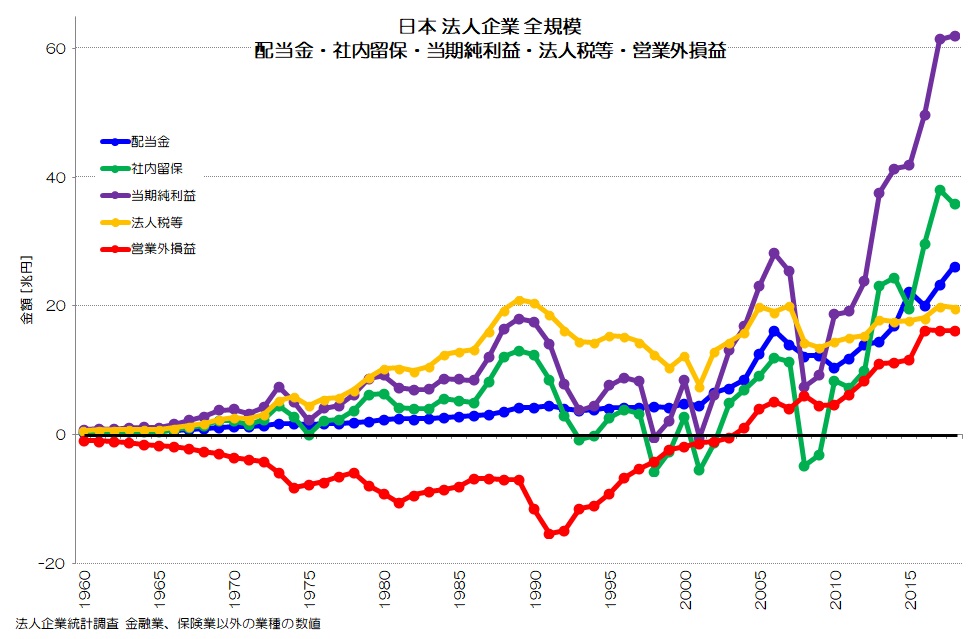

図4 日本 法人企業 配当金・社内留保・当期純利益・法人税等・営業外損益

(法人企業統計調査より)

図4が日本企業の当期純利益(紫)と、その分配となる配当金(青)、社内留保(緑)の推移です。

法人税等(黄)、営業外損益(赤)も追加してあります。

配当金は右肩上がりで上昇し、当期純利益や社内留保も近年では空前の水準に達しています。

1990年代はマイナスだった営業外損益が、1992年ころから上昇傾向となり、大きく当期純利益を嵩上げしている様子もわかりますね。

本業の付加価値は停滞傾向ですが、本業以外の営業外収益によって利益を嵩上げしている状況となります。

この中には、海外投資(直接投資、証券投資)や金融投資などでの配当金等が多く含まれているようです。

一方で、空前の利益水準にもかかわらず税金はそれほど増えていないのも特徴的です。

本ブログは、にほんブログ村と人気ブログランキングにエントリーしております。

ランキング上位になりますと、さらなるアクセスアップに繋がります。

本ブログの趣旨にご賛同いただき、応援いただける場合は是非下記バナーをクリックいただき、ランキング向上にご支援いただけると大変うれしいです。

にほんブログ村 ランキング

人気ブログランキング

<ブログご利用の注意点>

・本ブログに用いられる統計データは政府やOECDなどの公的機関の公表しているデータを基にしています。

・統計データの整理には細心の注意を払っていますが、不整合やデータ違いなどの不具合が含まれる可能性がございます。

・万一データ不具合等お気づきになられましたら、「お問合せフォーム」などでご指摘賜れれば幸いです。

・データに疑問点などがございましたら、元データ等をご確認いただきますようお願いいたします。

・引用いただく場合には、統計データの正誤やグラフに関するトラブル等には責任を負えませんので予めご承知おきください。

“004 利益ばかり増える日本企業 - 付加価値停滞と純利益急増” に対して7件のコメントがあります。

コメントは受け付けていません。