078 中所得世帯の困窮化? - 純貯蓄はマイナスへ

1. 勤労世帯では中所得層の割合が増えている

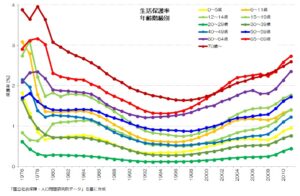

前回は、生活の困窮の度合いを示す生活保護について取り上げてみました。

生活保護率や人数は、日本経済の転換点となった1997年頃を境に上昇しています。

特に高齢層の増加が多いのですが、40代、50代の勤労世帯も2008年以降で大きく増加しているのが特徴的でした。

金融資産は高齢層に偏っているわけですが、今の日本経済を支えるのは仕事を持つ勤労者世帯と言えるでしょう。

勤労者世帯とは、「世帯主が会社や官公庁などに勤めている世帯」との事です。

今回は、この勤労者世帯がどのような状況になっているのかを取り上げてみます。

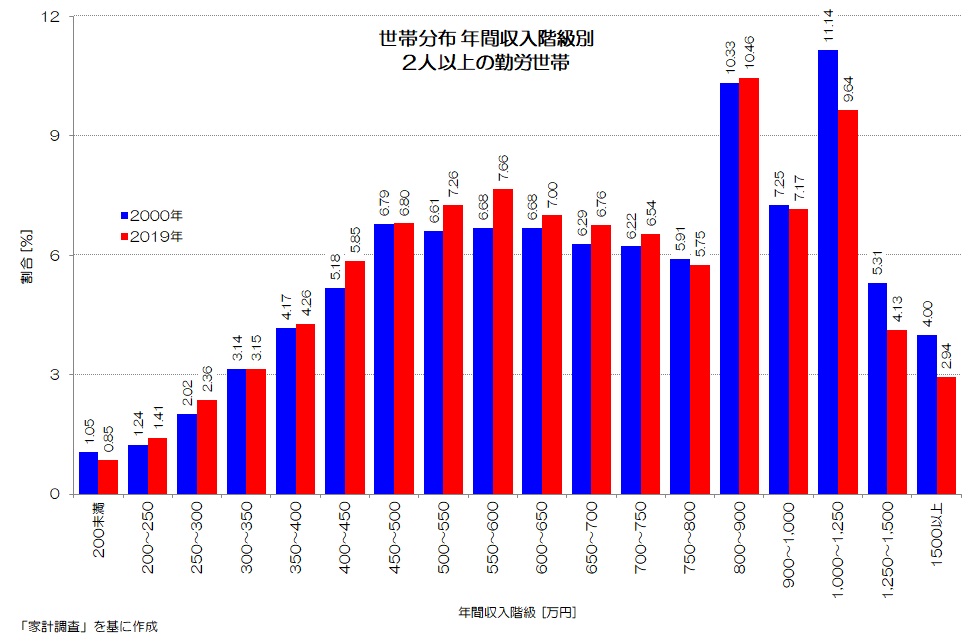

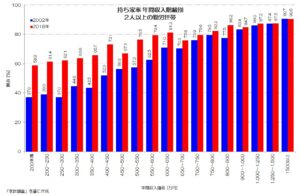

図1 年間収入階級別 世帯分布 2人以上の勤労世帯

(家計調査 より)

図1は年間収入階級別の世帯分布です。

ここでは便宜的に年間収入が450万円未満を低所得層、450万円~750万円を中所得層、750万円~1,500万円を高所得層、1,500万円以上を超高所得層と呼びます。

2人以上の勤労世帯についての統計データで、その中の割合(シェア)を示します。

単身世帯は含まれず、年間収入は世帯全体としての収入です。

傾向としては、900万円以上の層が減っていて、それより下の所得層が増えています。

特に450~750万円当たりの中所得層が顕著に増えていますね。

2極化が進んでいると思っていましたが家計収入という面では中所得層が増えているようです。

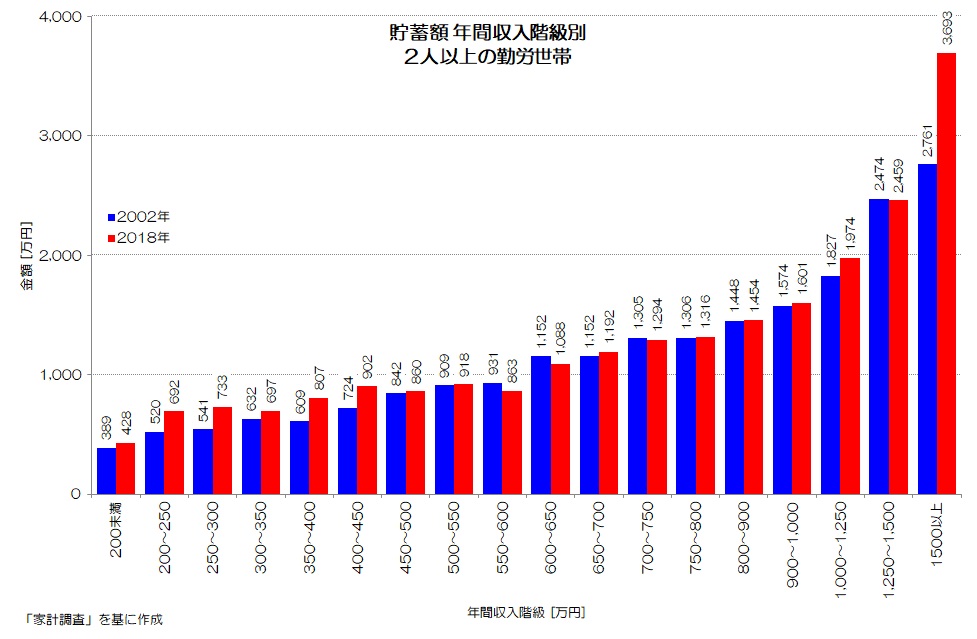

2. 中間層の貯蓄が減っている

図2 貯蓄額 年間収入階級別 2人以上の勤労世帯

(家計調査 より)

図2が年間収入階級別の貯蓄額を示します。

450万未満の低所得層では、貯蓄額が増えていますね。

750万円以上の高所得層は横ばいか、やや増加です。

1500万円以上の超高所得層では極端に増えていて、2,761万円から3,693万円と1,000万円近くも増加しています。

逆に450~750万円の中所得層では横ばいか減少しています。

特に550~650万円の層ではめいかくに減少しているようです。

中所得層のシェアは増えているけれども、その資産は横ばいかやや減っている事になります。

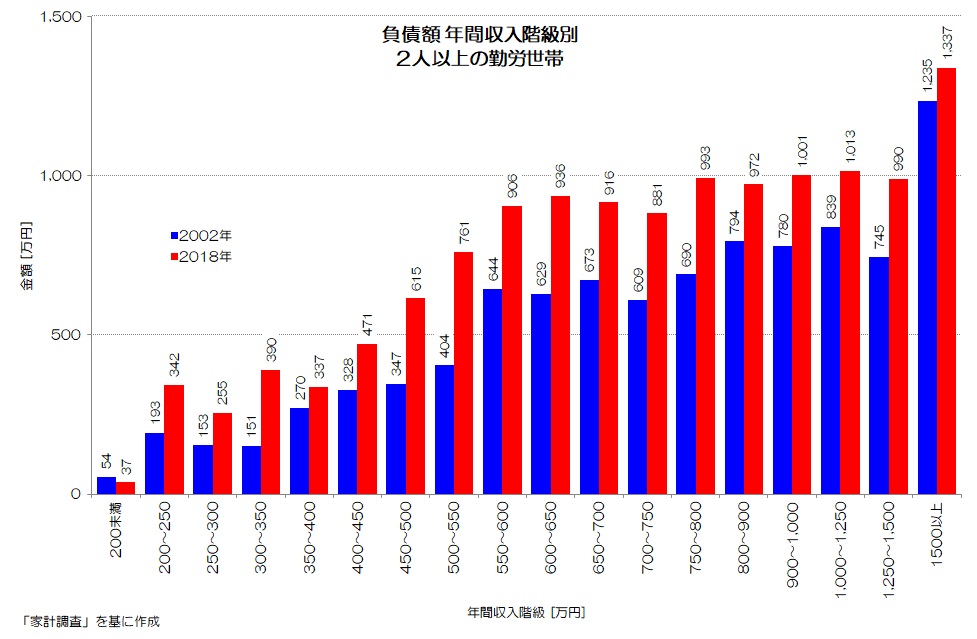

3. 全ての世帯で増大する負債

図3 負債額 年間収入階級別 2人以上の勤労世帯

(家計調査 より)

図3は世帯としての負債額です。

なんと全ての層で負債額が増大しています。

特に伸び方が大きいのが収入450~750万円の中所得層ですね。

家計としての負債ですから、そのほとんどが住宅ローン(あとは自動車ローンや消費者金融など)と言えます。

家計の純資産が増大し続けている中で、勤労世帯で負債がこんなにも増えている事は意外です。

「家を持つ人の割合が増えている」という事を意味するのかもしれません。

持家率については次回詳しくご紹介しますが、どの所得層でも上昇傾向が見られます。

あるいは、「家を持つ人のローン残高が以前よりも増えている」という事もあるかもしれません。

世帯主の収入が減る中で、フラット35などの低金利で長期間の返済によるローン形態が増えたという事が考えられます。

また、頭金やボーナスなどでの繰り上げ返済も少なくなっているかもしれません。

持家率が上昇し、月々の返済額が減れば、家計の平均的なローン残高は増えますね。

このような変化が、家計の負債増加という形で観測されるようにも思います。

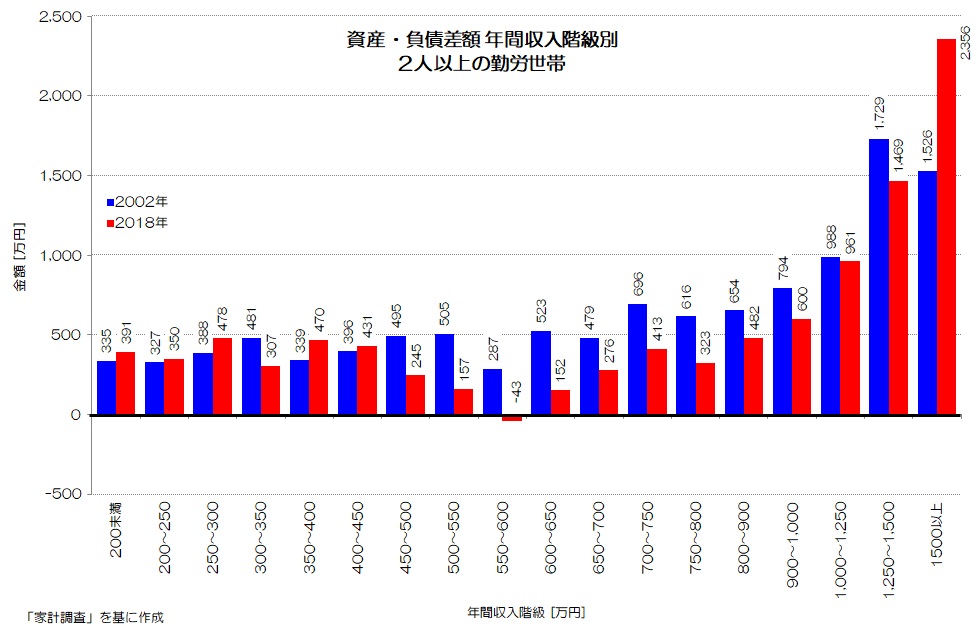

4. 中所得層の困窮化?

図4 金融資産・負債差額 年間収入階級別 2人以上の勤労世帯

(家計調査 より)

図4が、それぞれの収入階級別の金融資産・負債差額(純金融資産と呼べるものの平均値)です。

まず目につくのが、1,500万円以上の超高所得層が大きく伸びている事ですね。

450~1500万円の中所得層、高所得層は減少しています。

特に550~600万円の層ではマイナスです。

逆に、450万円未満の低所得層では増加傾向が目立ちます。

5. 勤労世帯の資産・負債の特徴

今回は勤労者世帯の変化や、金融資産、負債の状況についてご紹介しました。

勤労者世帯の特徴をまとめると、次のようなことが言えそうです。

・中所得層:シェアは増えているが純金融資産が減っている

・高所得層:特に超高所得者層と呼べる層のシェアは減っているが、より豊かになっている

・低所得層:シェアも増え資産も増えている

収入が中間的なボリュームのある中所得世帯ほど、純金融資産が減っている状況のようです。

ローンの返済は消費支出などの実支出ではありませんが、家計としては大きな支出となります。

収入が増えない中、ローン返済を意識して日々の消費支出を抑えるという行動に繋がっているかもしれませんね。

皆さんはどのように考えますか?

※ 大切なご指摘をいただきましたので下記注記をいれておきます

-----------------------------------------------------------------------

この家計調査ではあくまでも金融資産が対象になっています。

負債が増えているのは恐らく住宅ローンが増えていることが要因と思いますが、その際に購入した住宅などの固定資産は資産価値としては計上されていません。

中所得者層の純金融資産はマイナスですが、実物の固定資産評価額を入れれば純資産としてはプラスになると思います。

確かに、固定資産はイザとなれば売却してお金に換える事は出来ます。

ただし、固定資産は日常的に利用するものであるため、お金として自由に使えるかどうか、といった見方からすると、今回のように除外して考えるべきものなのかもしれません。

持家率は増加しています。これにより負債が増え、自由になるお金が減っています。これが豊かであるのかどうか、価値観の分かれるところかもしれませんね。

-----------------------------------------------------------------------

参考記事: 私たちはどれだけ貧困化したのか?

本ブログは、にほんブログ村と人気ブログランキングにエントリーしております。

ランキング上位になりますと、さらなるアクセスアップに繋がります。

本ブログの趣旨にご賛同いただき、応援いただける場合は是非下記バナーをクリックいただき、ランキング向上にご支援いただけると大変うれしいです。

にほんブログ村 ランキング

人気ブログランキング

<ブログご利用の注意点>

・本ブログに用いられる統計データは政府やOECDなどの公的機関の公表しているデータを基にしています。

・統計データの整理には細心の注意を払っていますが、不整合やデータ違いなどの不具合が含まれる可能性がございます。

・万一データ不具合等お気づきになられましたら、「お問合せフォーム」などでご指摘賜れれば幸いです。

・データに疑問点などがございましたら、元データ等をご確認いただきますようお願いいたします。

・引用いただく場合には、統計データの正誤やグラフに関するトラブル等には責任を負えませんので予めご承知おきください。

“078 中所得世帯の困窮化? - 純貯蓄はマイナスへ” に対して2件のコメントがあります。

コメントは受け付けていません。