090 付加価値の分配って何? - 賃金は労働者への分配

1. 付加価値を労働者と企業で分け合う?

前回は、G7各国のGDP生産面の成長率について取り上げました。

各国がそれぞれの産業分野で成長している中、日本だけがほとんどの産業で縮小しています。

先進国では特に情報通信業と専門サービス業で高い成長があるようです。

また、その他の産業でもバランスの良い成長がみられます。

イギリスやフランスでは、農林水産業だけでなく、工業も縮小しつつありますが、その他の産業の成長率が高いようです。

日本は、専門サービス業は年率2%プラス成長の達成をしていますが、製造業、一般サービス業、建設業、金融保険業などの主要産業は軒並みマイナス成長です。

既に日本では、農林水産業や工業だけでなく、サービス業、金融保険業も縮小産業となっています。

これまでGDPの3面等価のうち、支出面、生産面を取り上げてきました。

今回は、残りの分配面について見ていきたいと思います。

GDPと聞くと支出面ばかりフォーカスされがちで、なかなか分配面のGDPを意識する事も多くないのではないでしょうか。

OECDの統計データは、日常生活で接するデータとはまた違った切り口のデータが多いのでとても興味深いですね。

稼ぎ出された付加価値がどのように分配されているのか、とても重要な観点ではないかと思います。

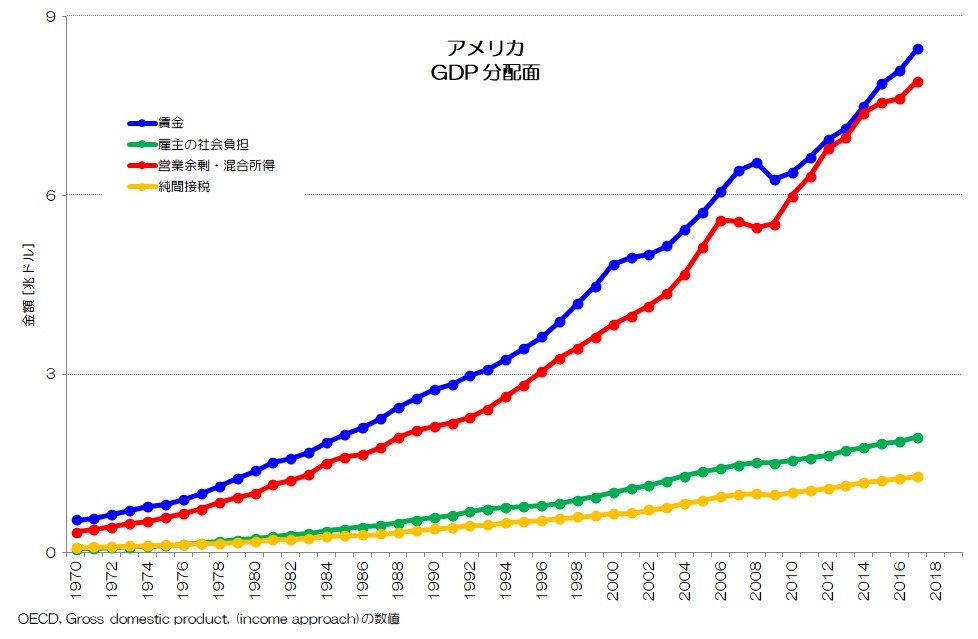

図1 アメリカ GDP 分配面

(OECD 統計データ より)

図1がアメリカのGDPの分配面のグラフです。

4つの項目で構成されています。

最大の項目が青の賃金(Wages and salaries)ですね。

労働者のお給料です。

同じくらいの大きさが赤の営業余剰・混合所得(Gross operating surplus and gross mixed income)です。

事業による付加価値のうち、他の項目を差し引いた企業側に残る分ですね。

この中には個人事業主の混合所得や、帰属家賃も含まれます。

次に多いのが緑の、雇主の社会負担(Employers' social contributions)です。

社会保険料の企業側負担分等になります。

賃金と雇主の社会負担を合わせて、雇用者報酬(Compensation of employees)になりますね。

雇用者報酬は家計への分配とみなされますが、その後の再分配により雇主の社会負担は政府へと分配されますので、ここでは政府への分配とします。

オレンジが、純間接税(Taxes less subsidies on production and imports)と呼ばれる分です。

生産・輸入品に課される税マイナス補助金とも呼ばれているようです。

生産・輸入品に課される税は、統計局のHPには次のように記載されています。

| 「品物が国境の横断により経済領域に入る場合、あるいはサービスが非居住ユニットによって居住のユニットに提供される場合、生産および輸入品に課される税とは、製造者によって製造されるか、納品されるか、売られるか、移動されるか、そうでなければ消費される場合に課される税金からなる。さらに、製造に対する他の税金も含まれている。主として、製造で使用された土地、建物あるいは他の財産の所有あるいは利用に対する税金、あるいは雇用した労働力、あるいは支払った従業員の給料などが含まれる。」 |

基本的にアメリカでは、全ての項目が右肩上がりですね。

直近では、各項目の名目金額と全体の中の割合は、下記のような状況です。

アメリカ 2017年

GDP合計 19.6兆ドル

賃金: 8.47兆ドル、43.1%

営業余剰・混合所得: 7.92兆ドル、40.4%

純間接税: 1.29兆ドル、 6.6%

雇主の社会負担: 1.95兆ドル、10.0%

圧倒的に賃金と営業余剰・混合所得が大きく、同じくらいの割合で分け合っているような状況ですね。企業と労働者で半々に分け合っている状態、という見方ができそうです。

他の高成長国についても見てみましょう。

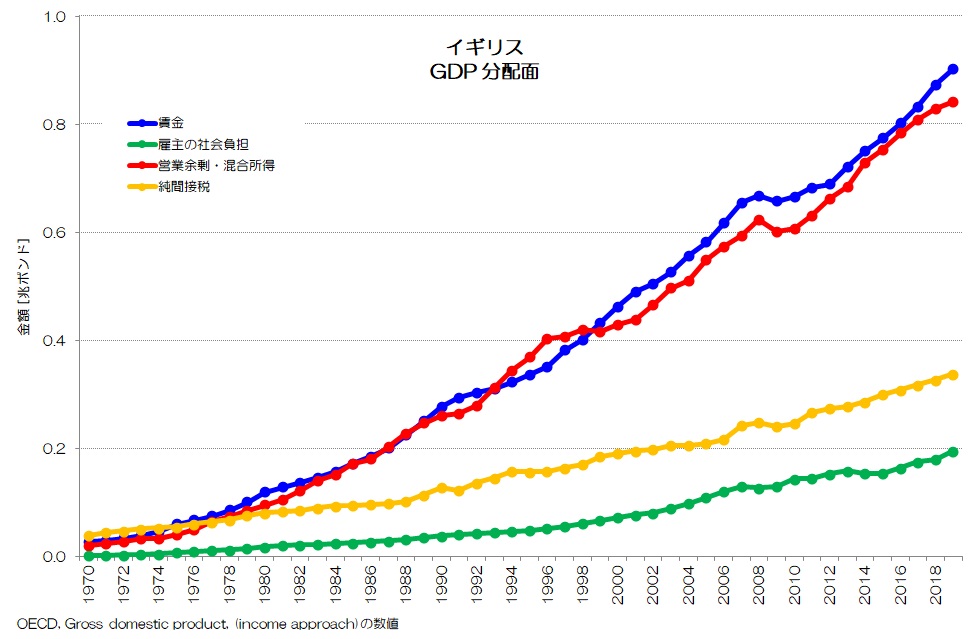

図2 イギリス GDP 分配面

(OECD 統計データ より)

図2がイギリスのグラフです。

やはり給与所得と営業余剰が突出して高く、同じくらいの水準で伸びていますね。

アメリカと比べると純間接税の割合が高いのが特徴的です。

イギリス 2019年

GDP合計 2.21兆ポンド

賃金: 0.90兆ポンド、40.9%

営業余剰・混合所得: 0.84兆ポンド、 38.2%

純間接税: 0.27兆ポンド、12.0%

雇主の社会負担: 0.20兆ポンド、 8.9%

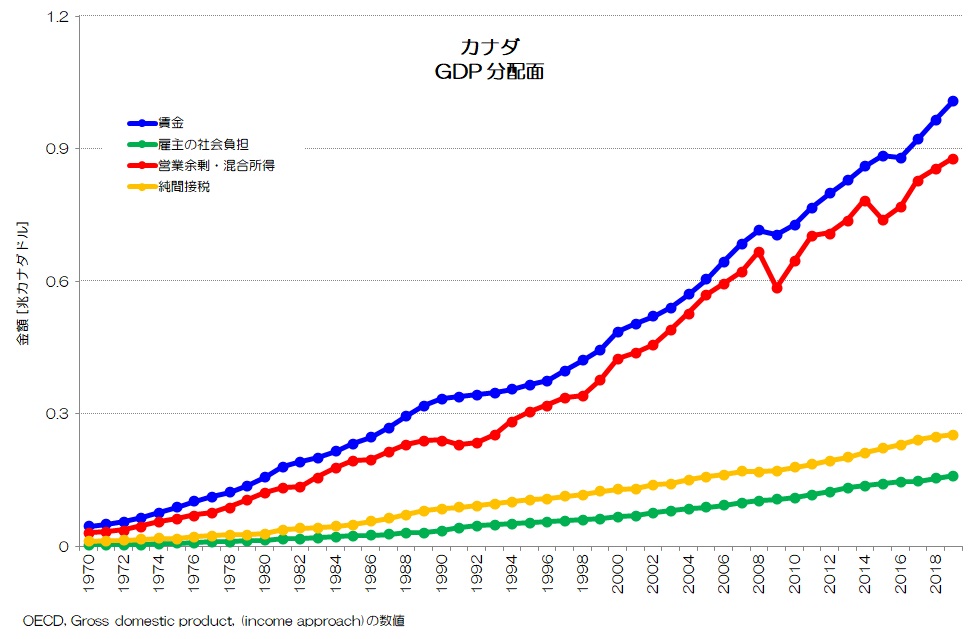

図3 カナダ GDP 分配面

(OECD 統計データ より)

図3がカナダのグラフです。

やはり賃金と営業余剰・混合所得で分け合っている状況ですね。

アメリカ、イギリスと比べると給与所得の営業余剰との差がやや大きいようです。

カナダ 2019年

GDP 合計 2.30兆カナダドル

賃金: 1.01兆カナダドル、 43.8%

営業余剰・混合所得: 0.88兆カナダドル、 38.2%

純間接税: 0.25兆カナダドル、 11.0%

雇主の社会負担: 0.16兆カナダドル、 7.0%

2. ドイツ、フランス、イタリアの特徴

次に、比較的低成長なドイツ、フランス、イタリアについても同様に見てみましょう。

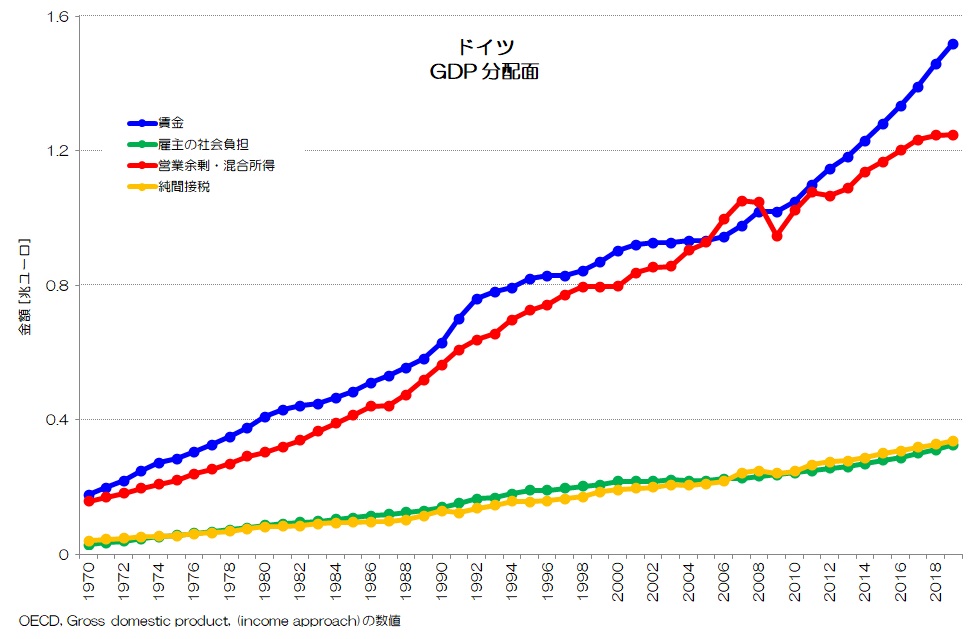

図4 ドイツ GDP 分配面

(OECD 統計データ より)

図4がドイツのグラフです。

やはり賃金と営業余剰・混合所得が同程度で伸びていますが、2008年以降は賃金に対して営業余剰・混合所得の伸び方が鈍化しています。

直近値ではその差は開いていますね。

ドイツ 2019年

GDP 合計 3.44兆ユーロ

賃金: 1.52兆ユーロ、 44.3%

営業余剰・混合所得: 1.25兆ユーロ、 36.4%

純間接税: 0.34兆ユーロ、 9.9%

雇主の社会負担: 0.33兆ユーロ、 9.5%

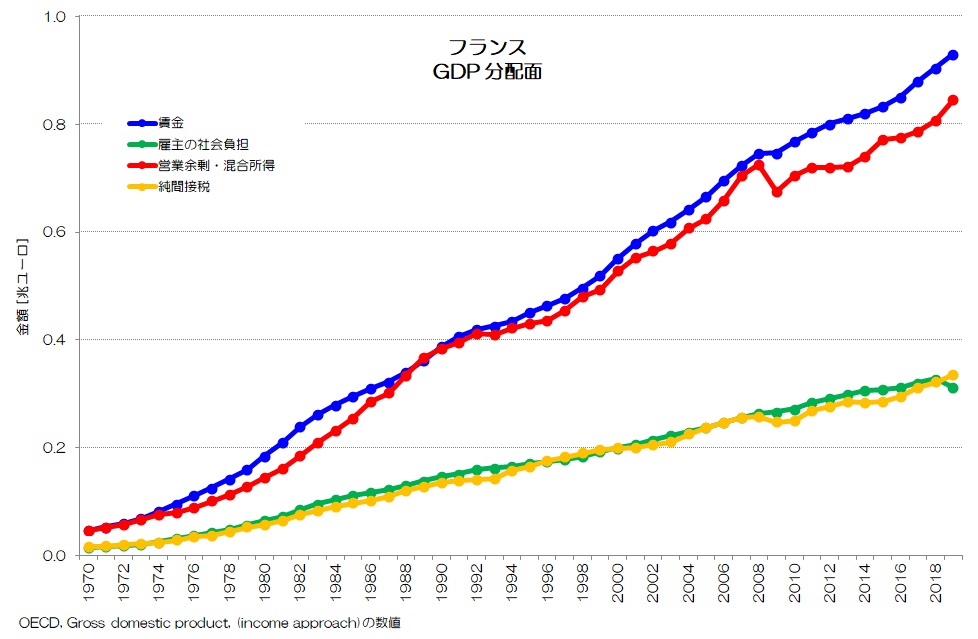

図5 フランス GDP 分配面

(OECD 統計データ より)

図5はフランスのグラフです。

賃金と営業余剰・混合所得のバランスはカナダと似ています。

ただ、純間接税と雇主の社会負担の割合がかなり高そうですね。

フランス 2019年

GDP 合計 2.43兆ユーロ

賃金: 0.93兆ユーロ、 38.4%

営業余剰・混合所得: 0.85兆ユーロ、 34.9%

純間接税: 0.34兆ユーロ、 13.9%

雇主の社会負担: 0.31兆ユーロ、 12.9%

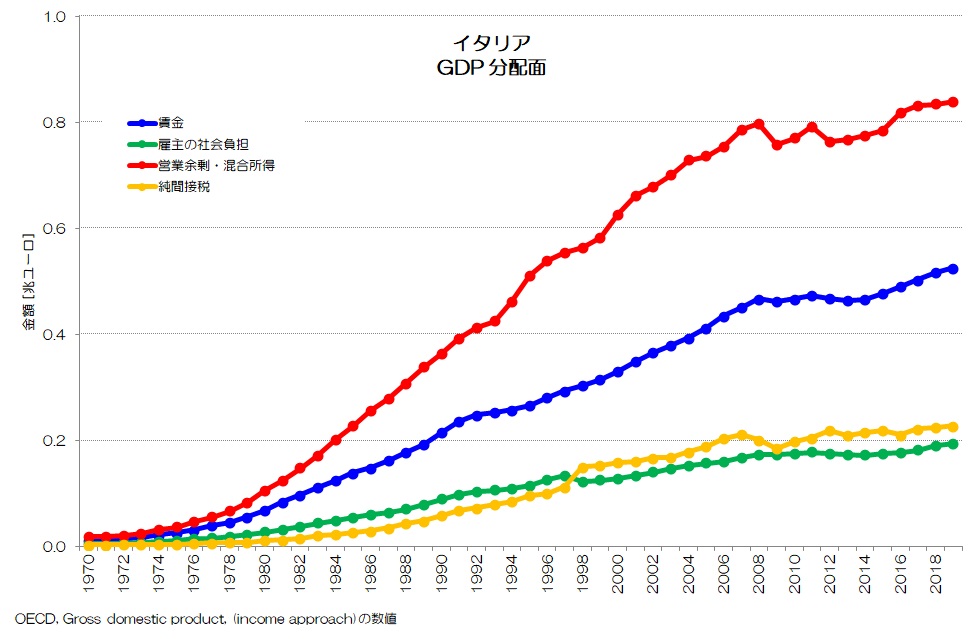

図6 イタリア GDP 分配面

(OECD統計データ より)

図6がイタリアのグラフです。

他の主要国とはずいぶんと様相が異なりますね。

営業余剰・混合所得に対して賃金がかなり少ないようです。

また、2007年頃から停滞気味であることが分かります。

労働者よりも企業に多くの分配がされるような社会構造になっているようです。

イタリアの場合は、個人事業主の割合が高い事も影響しているかもしれません。

純間接税や雇主の社会負担の割合も大きそうです。

イタリア 2019年

GDP 合計 1.79兆ユーロ

賃金: 0.53兆ユーロ、 29.4%

営業余剰・混合所得: 0.84兆ユーロ、 47.0%

純間接税: 0.23兆ユーロ、 12.7%

雇主の社会負担: 0.19兆ユーロ、 10.9%

営業余剰・混合所得よりも賃金を重視するドイツ、純間接税と雇主の社会負担の大きなフランス、賃金よりも営業余剰・混合所得が相当に多いイタリアと特徴が分かれているようですね。

3. 日本の分配面

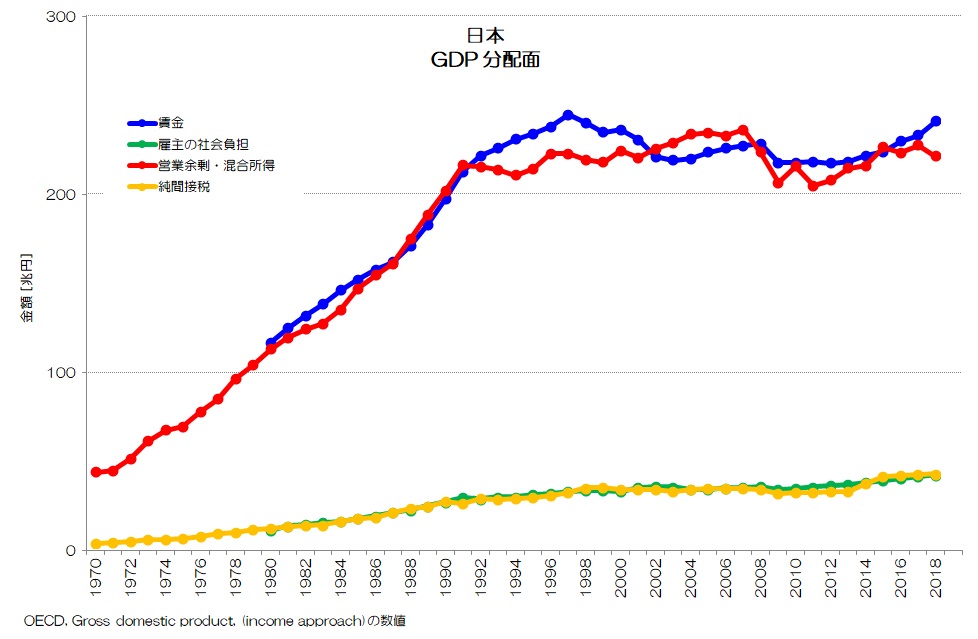

それでは、日本です。

図7 日本 GDP 分配面

(OECD 統計データ より)

図7が日本のグラフです。

このブログでは日本経済の停滞を取り上げてきていますので、このグラフも当然ですが、停滞しています。

他国同様、賃金と営業余剰・混合所得は同じくらいの水準で推移していますね。

純間接税と雇主の社会負担は他の主要国と比べると小さそうです。

少し詳しく見てみると、営業余剰・混合所得は1991年に停滞が始まっています。

バブルの崩壊の影響とみて間違いないと思います。

ただし、賃金はその後も鈍化はしていますが上昇を続けていますね。

そして、1997年をピークに停滞しています。

企業が先に稼げなくなり、1997年を境に人件費を抑制した、と考えても良さそうな順番ですね。

日本 2018年

GDP 合計 548兆円

賃金: 241兆円、 44.0%

営業余剰・混合所得: 221兆円、 40.4%

純間接税: 43兆円、 7.8%

雇主の社会負担: 43兆円、 7.8%

分配のバランスは、もっと企業に偏っているのかと想像していたのですが、やはり労働者と企業で同じくらいの水準ですね。

むしろ、純間接税や雇主の社会負担の割合は、主要国の中でも小さい方ですので、労働者や企業により多く分配されている事がわかります。

ドイツやフランスなどと比べると、アメリカやイギリスのような高成長国に近いようです。

ただ、これだけ長い期間停滞しているというのは、やはり異常ですね。

30年くらいの長い期間停滞している状況が良くわかると思います。

4. 付加価値の分配という観点

今回はGDPの分配面に着目してみました。

稼ぎ出された付加価値を、労働者と企業、政府でどのように分配するかというバランスが可視化されたと思います。

日本は主要国の中でも労働者と企業に多く分配されている様子が分かりました。

ただし企業側も労働者側同じように分配が停滞している状況のようです。

今回までで、GDPの支出面、生産面、分配面を可視化してきました。

この中でやはり、1990年のバブル崩壊、1997年の金融危機・消費増税が明らかにターニングポイントとなっているようです。

バブル崩壊を機に企業が稼げなくなり、人件費を抑制しているような推移に見受けられます。

分配面の人件費=家計の購買力ですから、支出面の最重要項目である家計消費支出が増えないのも道理です。

日本経済の停滞は、そもそも国内で企業が付加価値を稼げなくなった、という事が根底にありそうですね。

皆さんはどのように考えますか?

本ブログは、にほんブログ村と人気ブログランキングにエントリーしております。

ランキング上位になりますと、さらなるアクセスアップに繋がります。

本ブログの趣旨にご賛同いただき、応援いただける場合は是非下記バナーをクリックいただき、ランキング向上にご支援いただけると大変うれしいです。

にほんブログ村 ランキング

人気ブログランキング

<ブログご利用の注意点>

・本ブログに用いられる統計データは政府やOECDなどの公的機関の公表しているデータを基にしています。

・統計データの整理には細心の注意を払っていますが、不整合やデータ違いなどの不具合が含まれる可能性がございます。

・万一データ不具合等お気づきになられましたら、「お問合せフォーム」などでご指摘賜れれば幸いです。

・データに疑問点などがございましたら、元データ等をご確認いただきますようお願いいたします。

・引用いただく場合には、統計データの正誤やグラフに関するトラブル等には責任を負えませんので予めご承知おきください。

“090 付加価値の分配って何? - 賃金は労働者への分配” に対して3件のコメントがあります。

コメントは受け付けていません。