118 利益の分配は何のため? - 配当金と社内留保のバランス

1. 当期純利益の分配とは?

前回は、日本企業の売上高から付加価値、営業利益、経常利益、当期純利益まで、順を追って時系列データを眺めてみました。

日本企業はバブル崩壊以降、売上や付加価値が停滞する中、経費の圧縮などで営業利益を確保し、海外進出による対外直接投資などによって営業外収益を上げられるようになりました。

更に、法人税率が引き下げられたこともあり、大企業だけでなく中小零細企業でも空前の当期純利益に達しています。

今回は、さらにこの当期純利益の分配について見ていきたいと思います。

法人企業統計調査によれば、当期純利益は大きく社内留保と配当金に分けられます。

当期純利益から株主への配当金を差引き、企業側に残ったのが社内留保ですね。

(ストック面での利益剰余金を意味すると思われる内部留保とは異なる点にご注意ください)

つまり、当期純利益を企業と株主でどの程度分配するのか、という見方になると思います。

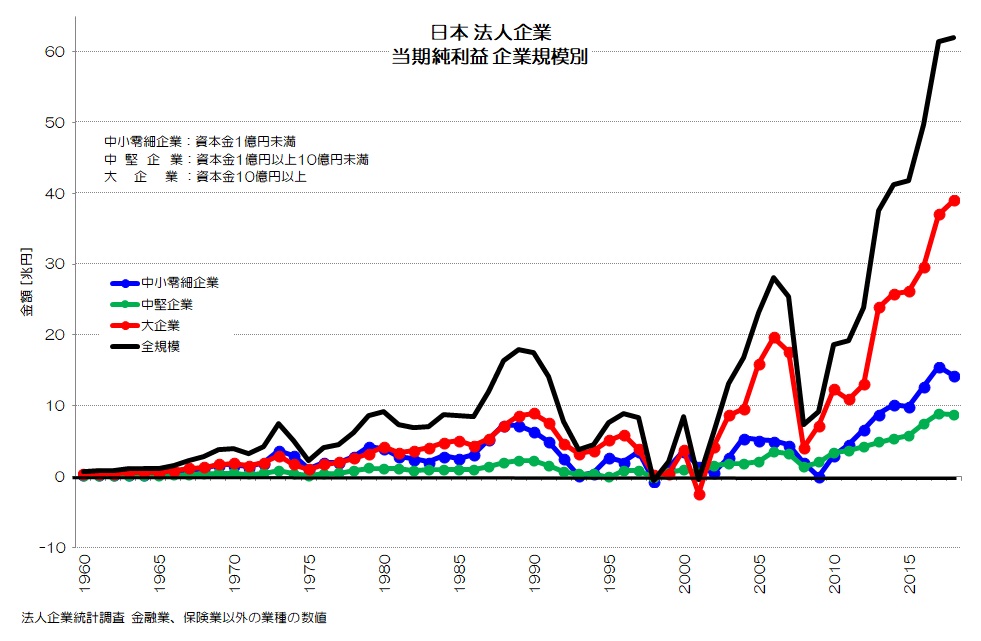

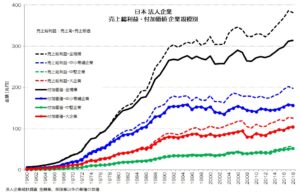

図1 当期純利益 企業規模別

(法人企業統計調査 より)

まず、図1に当期純利益の推移を示します。

青が中小零細企業(資本金1億円未満)、緑が中堅企業(資本金1億~10憶円未満)、赤が大企業(資本金10億円以上)です。

黒が全規模の合計値です。

前回も見ましたが、当期純利益はリーマンショック以降順調に増加し、近年ではかつてない水準にまで増大しています。

直近では、大企業で40兆円、中堅企業で10兆円、中小零細企業で15兆円ほどです。

大企業はかつてないほどの水準にまで増大していますが、中小零細企業や中堅企業も大きく増加していることがわかると思います。

実は統計上は中小零細企業も、利益を大きく増やしているわけですね。

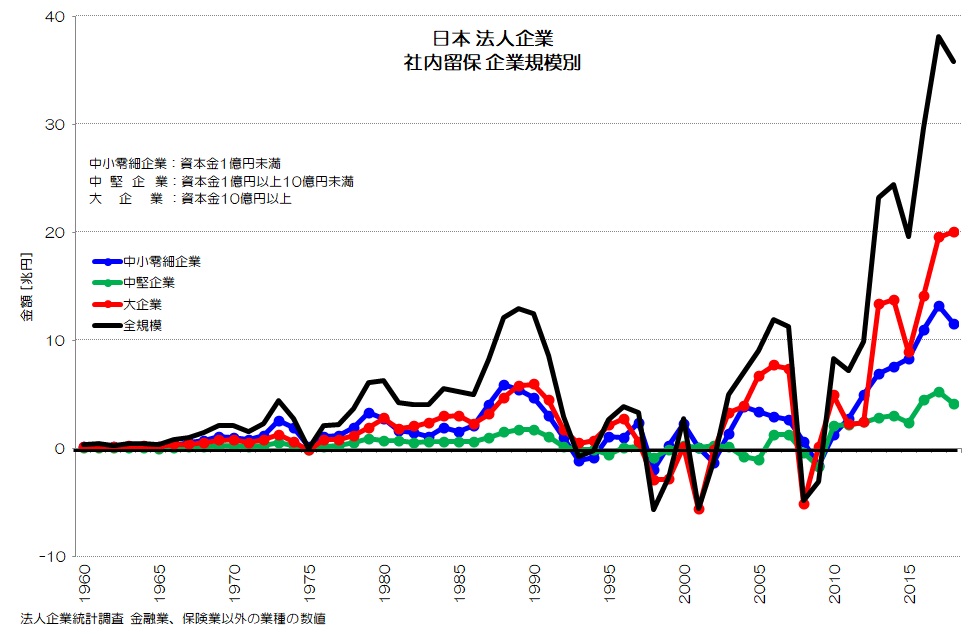

図2 社内留保 企業規模別

(法人企業統計調査 より)

図2が企業規模別に見た社内留保の推移です。

1998年、2001年、2008年でマイナスの年もありますね。

2009年以降ではどの企業規模でも右肩上がりで、かつてない水準まで増大しています。

大企業で20兆円、中堅企業で4兆円、中小零細企業で12兆円といったところですね。

当期純利益の水準からすると、大企業の社内留保が少ないように見えます。

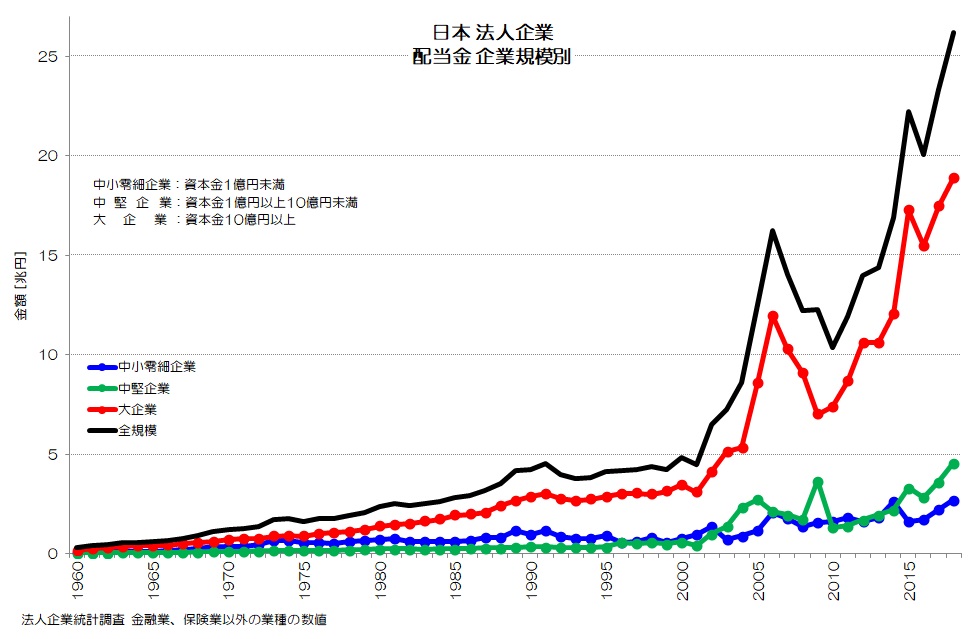

図3 配当金 企業規模別

(法人企業統計調査)

図3が配当金のグラフです。

これはかなり特徴が分かれますね。

まず目を引くのが大企業のグラフではないでしょうか。

中堅企業や中小零細企業を大きく引き離して、極端に増大しています。

直近では20兆円に迫る勢いです。

中堅企業、中小零細企業も2001年以降増大傾向ですが、そこまで増えているようには見えませんね。

大企業では、社内留保も増えていますが、配当金も大きく増やしているという傾向があるようです。

2. 大企業は株主への配当が優先!?

それでは、各企業規模別に、配当金と社内留保のバランスも見てみましょう。

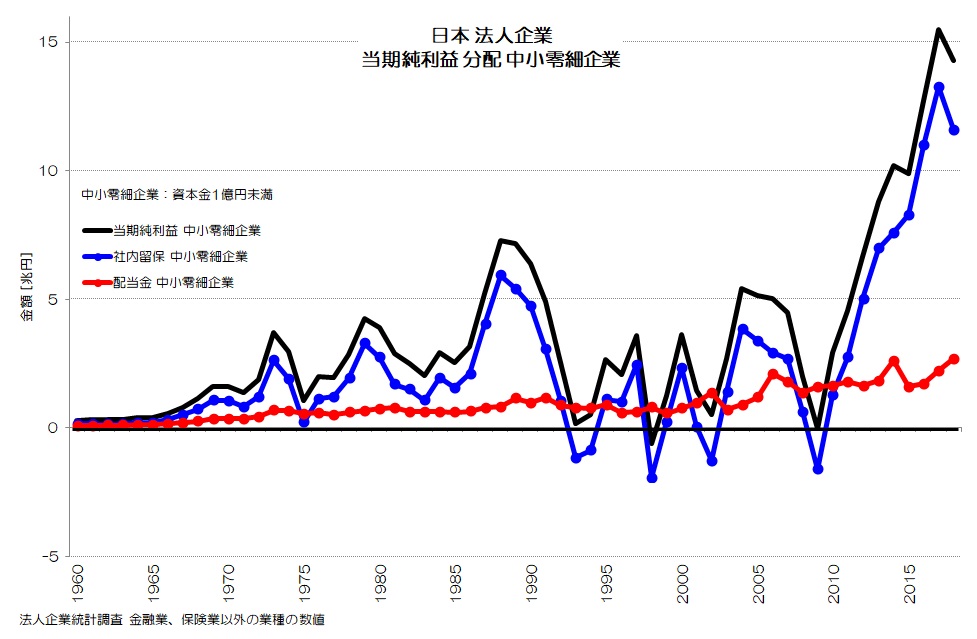

図4 当期純利益 分配 中小零細企業

(法人企業統計調査 より)

図4が中小零細企業の当期純利益、社内留保、配当金を一つのグラフにまとめたものです。

配当金は右肩上がりで徐々に増加していますね。

社内留保は当期純利益から配当金を差し引いたものなので、マイナスの時もあるようです。

ただし、2010年以降は社内留保の方が大きく上回り、配当金を大きく引き離した水準となります。

直近では、当期純利益の8割以上が社内留保です。

つまり、2割弱が株主への配当金と言う事になります。

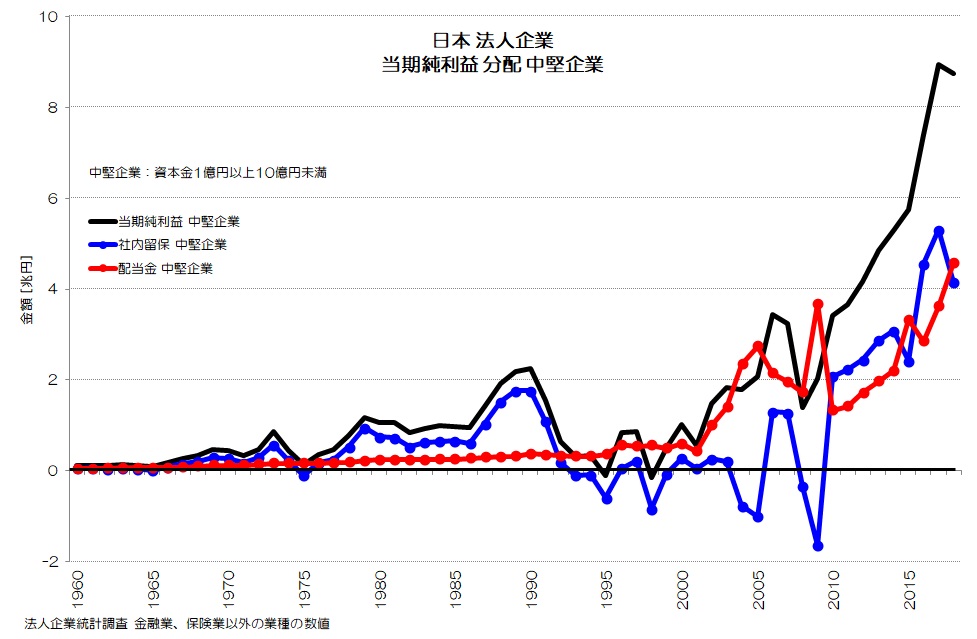

図5 当期純利益 分配 中堅企業

(法人企業統計調査 より)

図5が中堅企業のグラフです。

中小零細企業のグラフとはだいぶ様相が異なりますね。

特に2002年~2010年のあたりが特徴的です。

当期純利益は増大傾向でプラスだったにもかかわらず、当期純利益よりも多い配当金を支払って、社内留保がマイナスになっている年がいくつかあるようです。

当期純利益がマイナスの年でも、配当金が増加していたりもしいます(1995年、1998年など)。

明らかに、中小零細企業に比べて、株主への還元を優先せているような傾向が見て取れますね。

直近では、社内留保と配当金が大よそ同じくらいの割合となっているようです。

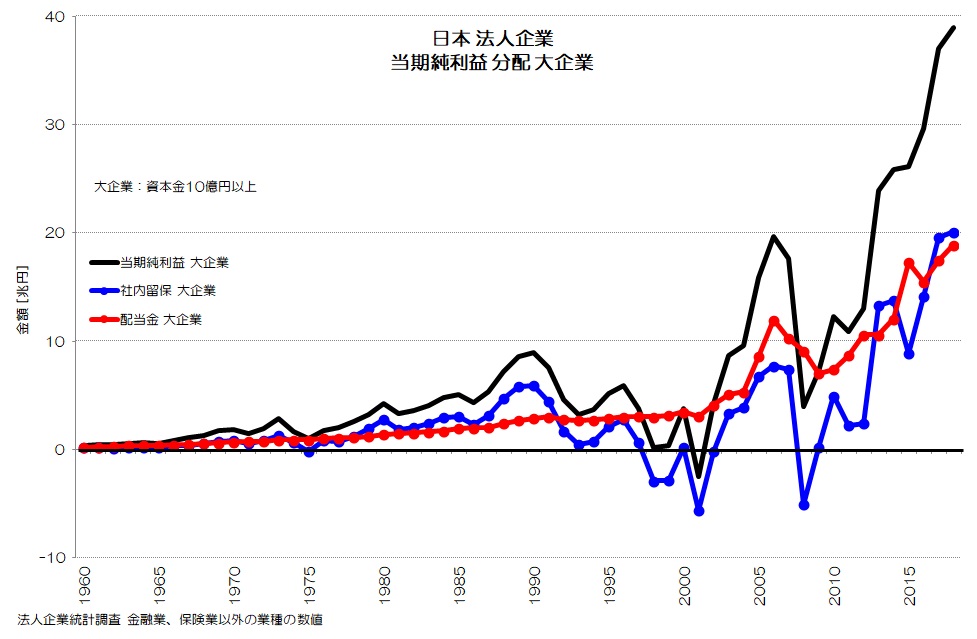

図6 当期純利益 分配 大企業

(法人企業統計調査 より)

そして、図6が大企業のグラフです。

やはり当期純利益は上がったり下がったりしますが、配当金は基本的に右肩上がりです。

特に2001年頃から、配当金が大きく増大し始めている傾向が見て取れますね。

リーマンショックで一度落ち込みますが、その後も大きく増大しています。

社内留保はやはりマイナスになる年も多いようです。

直近では配当金と社内留保は同じくらいの割合ですね。

3. 企業規模による利益の「分配」の違い

今回は、当期純利益の分配として、配当金と社内留保の割合について見てみました。

中小零細企業は配当金よりも社内留保に回す割合が高いのに対して、中堅企業や大企業は株主への配当金が優先される状況がわかりました。

株式会社を中心とした資本主義経済ですから、企業の使命の1つは事業を通じて利益を稼いで、株主へ還元する事ですね。

まさに中堅企業や大企業は、そのような経営をしていると言えそうです。

利益がマイナスの時でも、株主への配当金は減らせません。

売上が上がらなくても、利益が上がる体質に変化している事も頷けます。

一方、中小零細企業は、オーナー経営者も多いと思いますので、全体的に見れば株主への配当金が少ないと言えます。

その分、社内留保を多く確保している状況ですね。

当期純利益では大企業が中小企業よりも相当に大きな水準に達しています、配当金と差引きした社内留保では近い水準にまで縮まります。

社内留保については、賛否あると思います。

もちろん、留保した中から事業投資に充てられれば更なる成長が期待できますね。

コロナ禍などの経済危機に備え、赤字になりながらも雇用を確保するために、社内留保の蓄積がある程度以上必要である事は確かだと思います。

リーマンショックなどでその事を実感した経営者の多くが、人件費を抑制する分、社内留保を多く確保するような行動パターンとなっているという話はよく耳にします。

皆さんはどのように考えますか?

本ブログは、にほんブログ村と人気ブログランキングにエントリーしております。

ランキング上位になりますと、さらなるアクセスアップに繋がります。

本ブログの趣旨にご賛同いただき、応援いただける場合は是非下記バナーをクリックいただき、ランキング向上にご支援いただけると大変うれしいです。

にほんブログ村 ランキング

人気ブログランキング

<ブログご利用の注意点>

・本ブログに用いられる統計データは政府やOECDなどの公的機関の公表しているデータを基にしています。

・統計データの整理には細心の注意を払っていますが、不整合やデータ違いなどの不具合が含まれる可能性がございます。

・万一データ不具合等お気づきになられましたら、「お問合せフォーム」などでご指摘賜れれば幸いです。

・データに疑問点などがございましたら、元データ等をご確認いただきますようお願いいたします。

・引用いただく場合には、統計データの正誤やグラフに関するトラブル等には責任を負えませんので予めご承知おきください。

“118 利益の分配は何のため? - 配当金と社内留保のバランス” に対して1件のコメントがあります。

コメントは受け付けていません。