156 株式は資産か負債か? - 企業の正味資産詳細

1. 負債にも計上される「株式」

前回は、民間企業と公的企業について、資産・負債・正味資産の推移に注目してみました。

民間企業の正味資産は、バブル崩壊以降ずっと停滞しているという状況である事がわかりました。

法人企業統計調査では純資産は右肩上がりでしたが、国民経済計算の正味資産は横ばいという不思議な状況のようです。

今回は、もう少し詳細な民間企業の資産・負債について着目して、その不思議の正体を探っていきたいと思います。

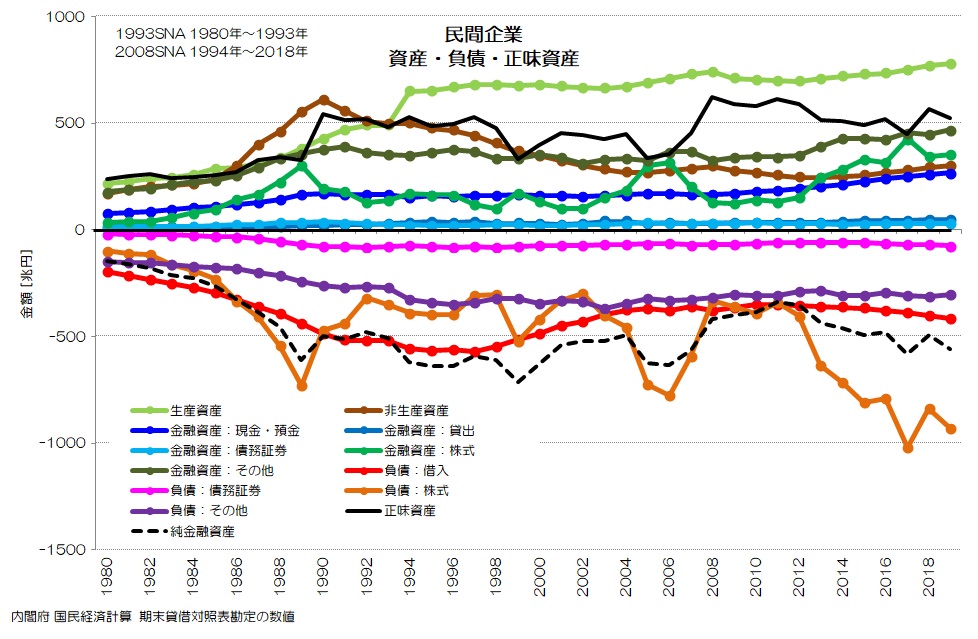

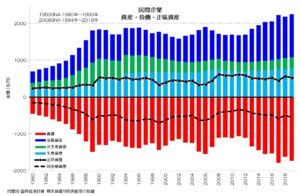

図1 民間企業 資産・負債・正味資産

(内閣府 国民経済計算 より)

図1は民間企業の資産・負債・正味資産を詳細項目ごとにグラフ化したものです。

資産はプラス側、負債はマイナス側で表現しています。

まず注目していただきたいのが、生産資産(薄緑)がほぼ横ばいで、負債のうち借入(赤)がピークから減少し、長期的に見れば横ばいである事です。

そして、このグラフで特徴的なのが、負債側にも株式(オレンジ)が含まれ、資産側の株式(緑)と対称に近い推移となっている事です。

つまり、株式の価値は資産側と負債側に計上されていて、正味資産(純金融資産)で見るとかなりの部分が相殺されるという事になります。

日本企業による日本企業への株式投資は、正味資産や国富で見ると相殺されるという事ですね。

とても興味深い観点と思います。

負債側の株式の方が多いのは、株式の所有者が国内の民間企業だけではないという事を意味します。

超過している分は、海外も含め他の経済主体の金融資産となります。

2. 法人企業では純資産は右肩上がり

日本の民間企業の正味資産は横ばいという事がわかりましたが、以前法人企業統計調査で、日本の法人企業の純資産についても取り上げたことがあります。

参考記事: 企業の負債と資産

参考記事: 事業投資から金融投資へ

その時のグラフも見てみましょう。

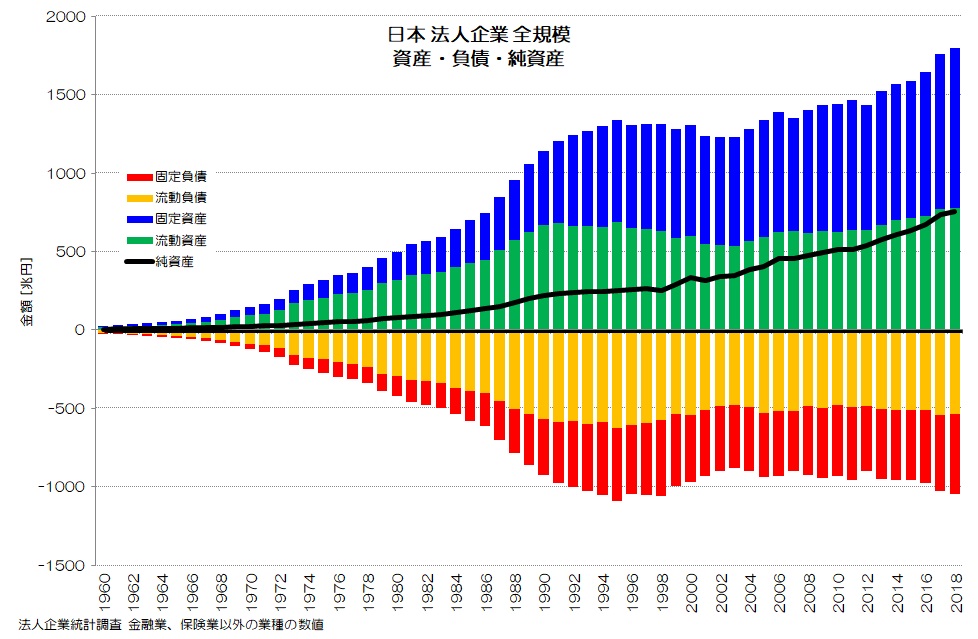

図2 日本の法人企業 全規模 資産・負債・純資産

(法人企業統計調査 より)

図2は日本の法人企業の資産・負債・純資産です。

法人企業統計調査のデータは、日本の企業全体の損益計算書や貸借対照表と言えます。

この統計データでは、純資産は右肩上がりで増大しています。

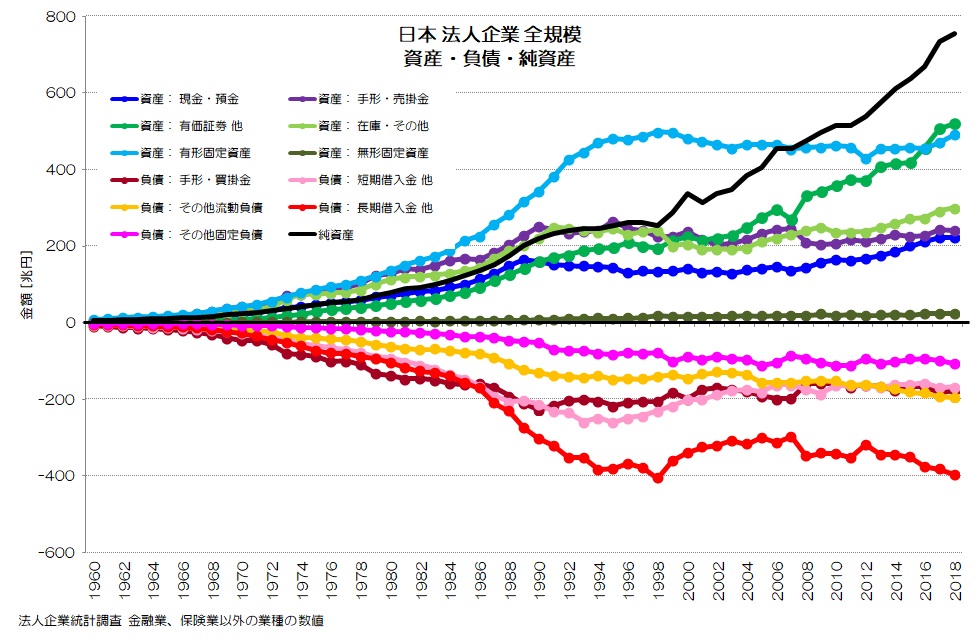

図3 日本の法人企業 全規模 資産・負債 詳細

(法人企業統計調査 より)

図3が日本の法人企業の資産と負債の詳細推移です。

特徴的なのは、有形固定資産も借入金も全体的に停滞している中で、有価証券だけが右肩上がりで増大しているという部分です。

有価証券の多くは株式になります。

日本企業は、借入金を増やして事業投資をする存在から、金融投資で資産運用をする存在へと変質しているという事を確認しました。

そして、この統計データでは、負債側には株式が計上されていません。

また、有価証券は今回の国民経済計算のデータのようにアップダウンしているわけではなく、滑らかな推移となっています。

有価証券の評価方法が異なる可能性が考えられます。

恐らく、国民経済計算などでは資産額は時価で評価されますが、企業会計は簿価によって計算される違いが出ているのかもしれませんね。

3. 資金循環でも確認してみよう!

企業の金融資産と負債だけで見れば、日銀の資金循環も以前ご紹介しました。

参考記事: 借金を増やさない日本企業

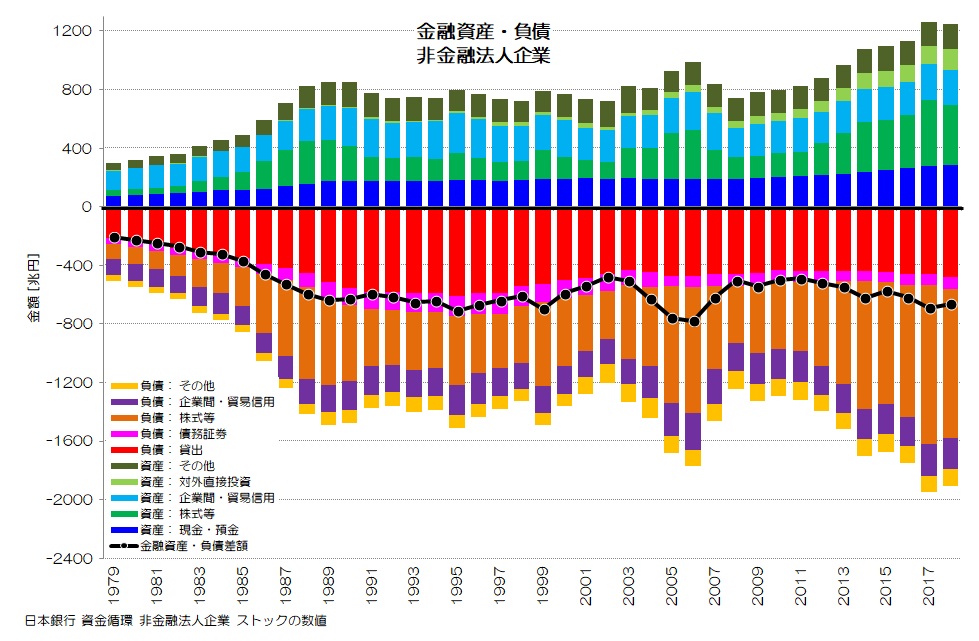

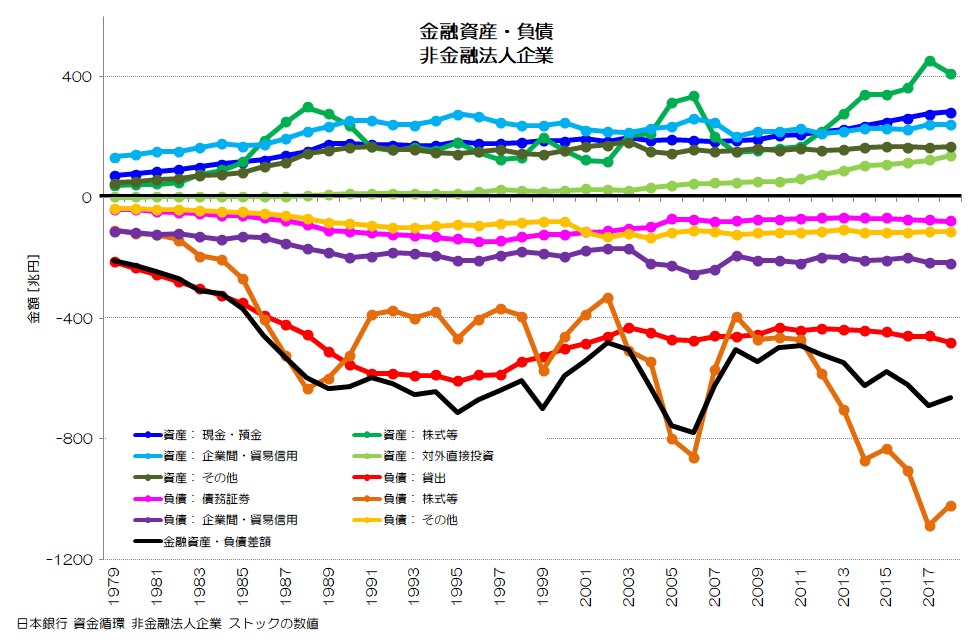

図4 非金融企業 金融資産・負債 積上

(日本銀行 資金循環 より)

図4が日銀の資金循環統計による、企業の金融資産と負債、資産・負債差額です。

こちらには負債項目の中に株式等が含まれていて、資産・負債差額の推移も図1の純金融資産の推移と同じ様な推移となっています。

図5 非金融法人企業 金融資産・負債 詳細

図5が資金循環統計の各項目ごとの推移です。

やや項目や数値が異なりますが、図1から生産資産と非生産資産を抜いたものとほぼ一致しそうですね。

負債側には株式等が存在し、最大の負債項目になっています。

国民経済計算や資金循環統計では負債に株式が計上され差引きは資産・負債差額や正味資産という表現です。

法人企業統計調査では負債に株式が計上されておらず、差し引きは純資産となります。

資産・負債差額や正味資産と、純資産は株式は誰のものか、という観点で異なるようですね。

4. 「株式」は資産?負債?

株式とは一体何なのでしょうか?

自社で所有する他社の株式は、もちろん金融資産ですね。

所有している株式の株価が上がれば金融資産(含み益)が増えます。

株式を新たに購入すると、現金・預金が減り、株式という資産が増え、その時点の差し引きではプラスマイナスゼロです。

株式はその企業の所有権でもありますし、配当金を受け取るための権利でもありますね。

上場株式は実体の企業経営とは切り離された株式市場で売買され、そこで勝手に株価が上下します。

このような場合、企業から見れば、自社の株価が上がったところで、会社のお金が増えるわけではありません。

資産側に計上される株式は他社の株式を保有する時価額ですし、負債側に計上される株式は自社の株式の時価額という事になると思います。

また、非上場企業にとっては、株式は企業の価値(純資産)を分け合うための単位でもあるはずです。

実際的な株価は、企業の価値=純資産によって変動するはずですね。

例えば、当初純資産1000万円で発行株数が100株だとすると1株あたり10万円の価値ですが、事業を継続する事で純資産1億円に増えれば、1株当たり100万円分の価値となるはずです。

株式は、株主の側から見れば企業の所有権であり資産となりますが、企業の側から見れば株主への負債という事になるのだと思います。

企業そのものを資産として見て、その所有者は誰なのかを考えた場合に、企業は株主の資産と言う事ですね。

資金循環統計では以下のように定義されているようです。

「株式等は、法人に対して出資された資金を計上する項目である。資本金、資本剰余金といった拠出資本を、法人の出資者に対する債務とみなして、当項目 に計上している。」

企業が資産運用で他社の株式を保有していれば、企業全体として見れば資産と負債が相殺し合うという事になります。

同じように、金融資産と負債は、国内では表裏一体のようですね。

ある主体の純金融資産が増えれば、別の主体の純金融負債が増えるといった具合だと思います。

その主体の純金融資産(負債)は何かというと、異なる経済主体(政府や家計)の純金融負債(資産)ですね。

これらも、日本全体で見れば相殺し合います。

そして、日本全体で差分が生じる場合には、それは海外との関係になるわけですね。

例えば、日本の国内全体の正味で株式がマイナスであれば、残りは海外が日本企業の株式を保有している分になります。

結局、企業が国内企業に株式投資をしていても、国内企業全体で見れば正味資産の増加には寄与しないという事になりますね。

企業が負債を増やし、生産資産を増やして、生産性が向上する事で経済全体が成長する事が本来の姿のはずです。

他国の例を見れば、企業は純金融負債を増やし続けるのが通常ですね。

その分国内での生産資産への投資が増え、生産性が向上して、利益が上がり、更なる生産資産への投資を行うという循環になります。

その中で、労働者でもある消費者の所得が増え、支出(需要)も増えるという関係になるはずです。

日本の場合は、企業が負債を増やさない代わりに、株式などの金融・海外投資を増やしているようにも見受けられます。

本来の事業投資でなく、金融・海外投資による資産運用をする主体へと変質しているという事ですね。

一社一社の合理的行動の末このようになっているいわゆる合成の誤謬と呼ぶべきものかは、私にはわかりません。

ただ、企業による金融・海外投資だけでは、日本全体の国富=正味資産が増えない、という事は言えそうです。

経済の中で企業として果たすべき役割は何なのか、もう一度改めて考えてみたいと思います。

皆さんはどのように考えますか?

本ブログは、にほんブログ村と人気ブログランキングにエントリーしております。

ランキング上位になりますと、さらなるアクセスアップに繋がります。

本ブログの趣旨にご賛同いただき、応援いただける場合は是非下記バナーをクリックいただき、ランキング向上にご支援いただけると大変うれしいです。

にほんブログ村 ランキング

人気ブログランキング

<ブログご利用の注意点>

・本ブログに用いられる統計データは政府やOECDなどの公的機関の公表しているデータを基にしています。

・統計データの整理には細心の注意を払っていますが、不整合やデータ違いなどの不具合が含まれる可能性がございます。

・万一データ不具合等お気づきになられましたら、「お問合せフォーム」などでご指摘賜れれば幸いです。

・データに疑問点などがございましたら、元データ等をご確認いただきますようお願いいたします。

・引用いただく場合には、統計データの正誤やグラフに関するトラブル等には責任を負えませんので予めご承知おきください。

“156 株式は資産か負債か? - 企業の正味資産詳細” に対して1件のコメントがあります。

コメントは受け付けていません。