124 事業投資から金融・海外投資へ - 日本企業の資産・負債詳細

1. 有価証券ばかりが増える日本企業

前回は、日本企業の規模ごとに資産、負債、純資産の推移についてフォーカスしてみました。

日本の企業は、負債を増やさずに資産を維持または増大させて、純資産を増やしている状況のようです。

今回は、日本企業の資産・負債の詳細項目について見てみましょう。

具体的にどのような項目が増えているのか確認していきたいと思います。

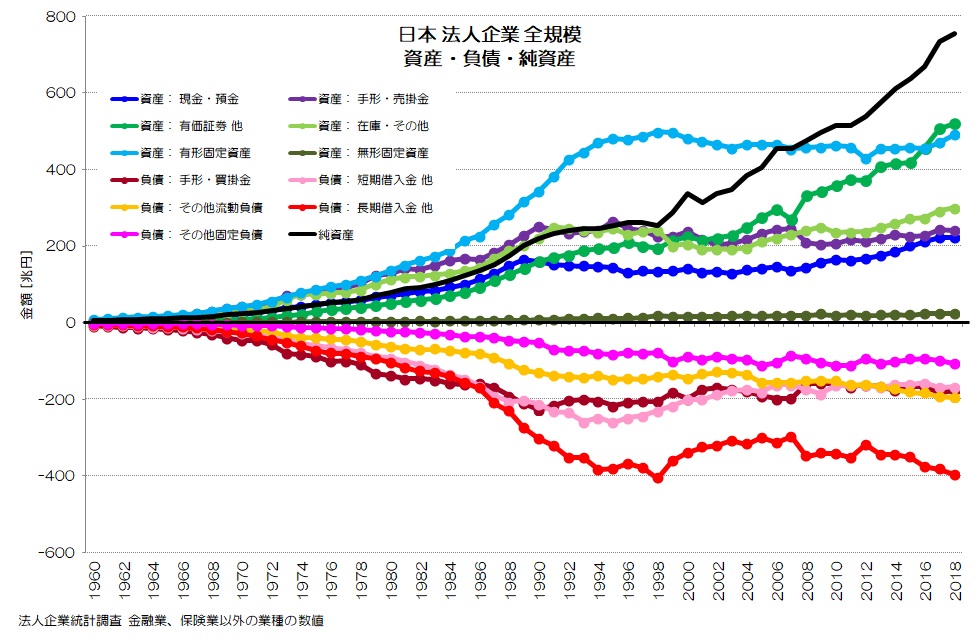

図1 資産・負債 詳細 全規模

(法人企業統計調査 より)

図1が日本企業の資産と負債の詳細項目です。

実際の統計データではさらに細かく分かれていますが、私の方である程度まとめています。

資産側は、次の通りです。

流動資産 - 現金・預金、手形・売掛金、在庫・その他

固定資産 - 有形固定資産、無形固定資産

有価証券は流動資産と固定資産とで合算しています。

負債側は次の通りです。

流動負債 - 手形・買掛金、短期借入金他、その他流動負債

固定負債 - 長期借入金他、その他固定負債

やはり、前回までに見てきたように概ねどの項目も1990年代前半を境に停滞していますね。

ひとつだけ極端に右肩上がりで増えているのが、有価証券です

それ以外にも、資産側では現金・預金と在庫・その他が近年微増、負債側では長期借入金が一度減少してから増大しているようです。

ただ、明らかに有価証券の伸びが大きい事がわかります。

1991年に170兆円程度だったのが、2018年には520兆円と350兆円増え、約3倍になっています。

このグラフの有価証券に含まれるものは、次の通りです。

流動資産のうち①株式、②公社債、③その他有価証券、固定資産のうち④株式、⑤公社債、⑥その他有価証券、⑦その他投資。

一方で、固定資産が停滞していますね。

つまり、国内での事業投資(主に土地、建物、設備など)ではなく、有価証券等の金融投資を増やしているという事になります。

有価証券には、いわゆる対外直接投資(約150兆円)も含まれると考えられますので、これは金融と海外投資が大きく増えていることを表すものと思います。

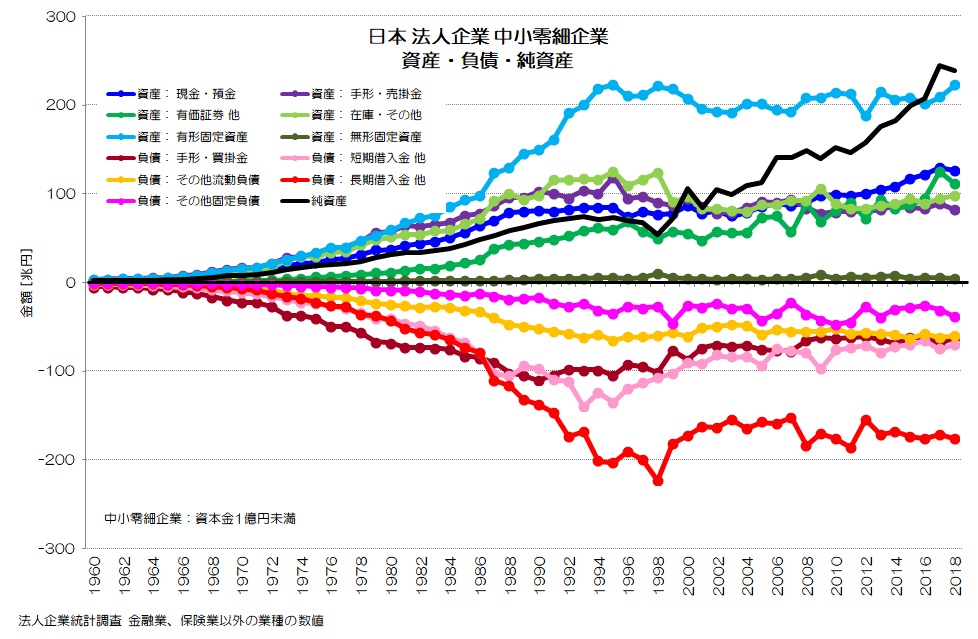

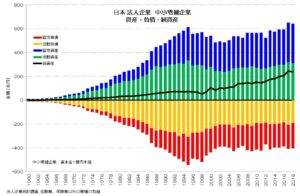

2. 現金が増える中小零細企業

それでは、企業規模別に傾向を見ていきましょう。

まずは中小零細企業からです。

図2 資産・負債 詳細 中小零細企業

(法人企業統計調査 より)

図2が中小零細企業の資産と負債の詳細を表したグラフです。

鏡に移したように上下対象な感じですね。

資産側では最大項目の有形固定資産が停滞していて、負債側では長期借入金が減少し停滞しています。

借入も資産も増やしていない状況ですね。

有価証券も増加傾向ではありますが、1991年が約50兆円だったのに対して2018年で111兆円と、61兆円増で2倍強くらいです。

全体で350兆円増えている事からすると、増加傾向は限定的と言えそうですね。

一方で現金・預金も1991年で79兆円だったのが、2018年には127兆円と48兆円増加しています。

負債側では長期借入金以外にも、手形・買掛金と短期借入金が減少しています。

中小零細企業は、借入を減らし、現金や有価証券を増やす事で純資産を増加させているようです。

ただ、私も中小零細企業で働いている中で思うのは、この一見停滞しているように見える有形固定資産の資産額が適切かどうか、というところです。

中小零細企業は8割が赤字ですね。

赤字企業は、設備の減価償却を未計上にして、帳簿上債務超過に陥っていない様に見せる事も出来ます。

場合によっては、この減価償却未計上により、実態よりも固定資産が大きめに評価されている可能性がある事は頭に入れておいた方が良いかもしれません。

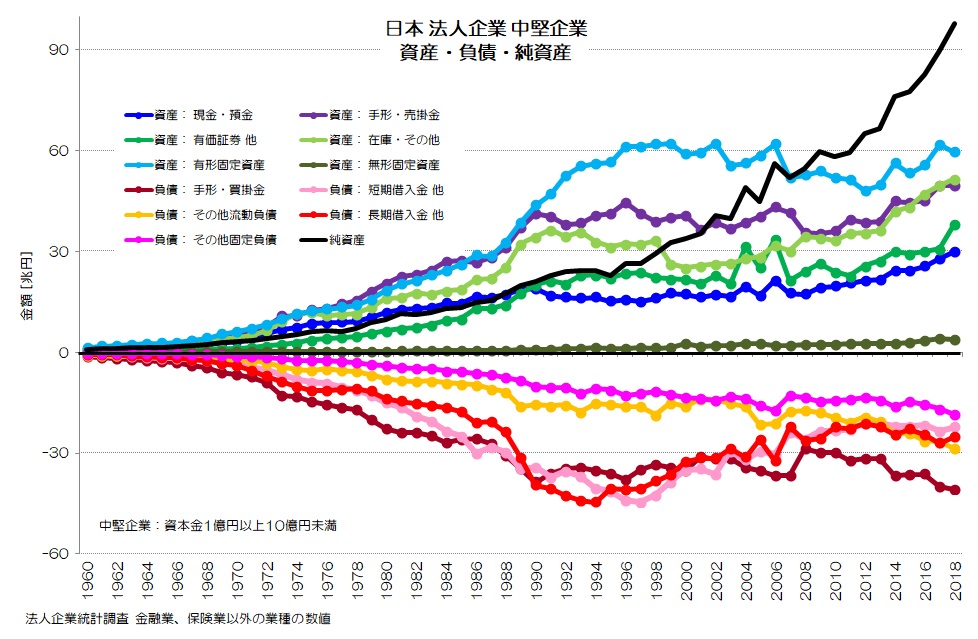

3. 在庫も増やす中堅企業

図3 資産・負債 詳細 中堅企業

(法人企業統計調査 より)

図3が中堅企業のグラフです。

全体的には中小零細企業とあまり変わらないような印象ですね。

有価証券や現金・預金がやや増え、借入金が減っています。

2000年以降で変わるのは、在庫・その他が増大している事でしょうか。

生産設備の能力からすると、需要が相対的に少ないため、在庫や半製品が嵩んでいるのかもしれませんね。

あるいは設備の稼働率を優先し、売れなくても生産を続けているのかもしれません。

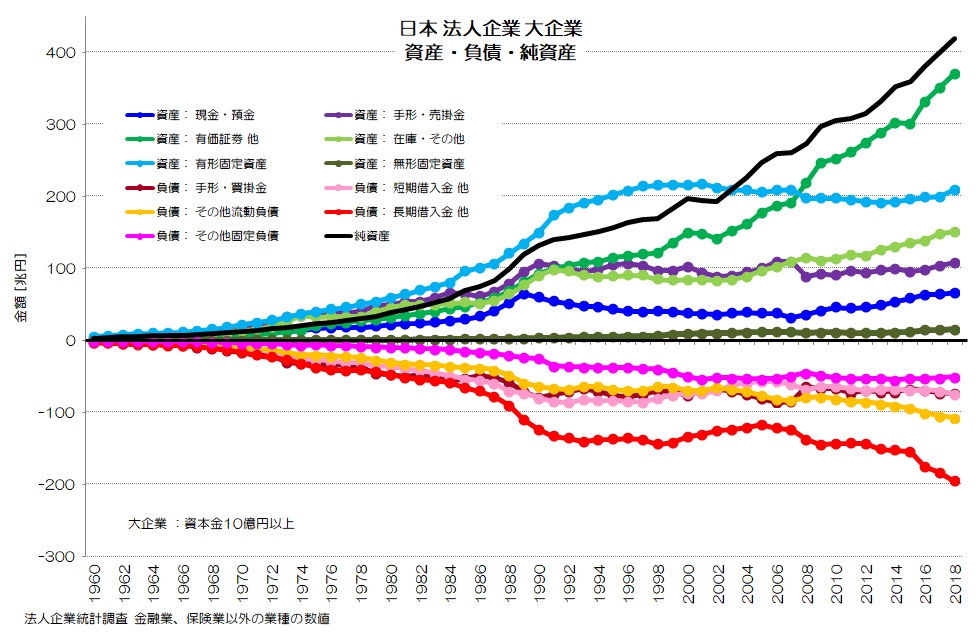

4. 金融投資する主体となった大企業

図4 資産・負債 詳細 大企業

(法人企業統計調査 より)

そして図4が大企業のグラフです。

一目瞭然ですね。

他の企業規模に比べ、有価証券の増加ぶりが凄まじいです。

1991年に100兆円だったのが、2018年には370兆円と270兆円も増え、3.7倍に増大しています。

それ以外は、資産側の在庫・その他が微増、負債側の長期借入金が近年増加傾向と言った感じですね。

大企業の有価証券で大きなものは、固定資産側の「株式」と「その他投資」です。

株式は流動資産側と固定資産側に分かれますが、海外子会社への出資などは固定資産側に分類されるはずですね。

固定資産側の株式は、1991年で37兆円ですが、2018年には248兆円にも達します。

また、その他投資は1991年で34兆円、2018年には98兆円となっています。

この二つだけでも増加金額は275兆円にもなります。

1991年から2018年までで日本企業全体で増大した純資産は、約520兆円です。

その半分以上が、大企業の株式等の金融投資によるものという事ですね。

その多くは、海外子会社への対外直接投資や株式投資と言えそうです。

社内留保は年々増加していますが、現金・預金は増えていません。

つまり、社内留保として残した分を、このような金融投資に回して資産を増やしている状況と言えそうです。

逆に、有形固定資産が増加どころか若干マイナスになっているくらいですので、国内での本来のビジネスに必要な事業投資は増えていないと考えられますね。

5. 変貌する日本企業

バブル崩壊を機に、日本企業は、「負債を増やし国内で事業投資をして付加価値を増やす主体」という本来の資本主義における役割から、「事業投資は増やさず、株式等の金融・海外投資により利益と資産を増やす主体」に変貌してしまったようです。

しかも、大企業ほどこの傾向が極端ですね。

国内の本来的な付加価値を生む活動への投資(設備投資など)が増えていません。

もちろん個々の企業としては、生き残りを図っての合理的と思われる変化でしょうし、市場が収縮する日本国内ではなく、金融市場や海外での事業に投資するというのは理解はできます。

一方で、労働者の所得は減り、国民の貧困化が進んでいますね。

特に大企業では国内でのビジネスは良くて従来通りで、成長は金融や海外に求める、というスタンスがはっきりとしているのではないでしょうか。

労働者を雇用する企業が、労働者を使った付加価値の産出ではなく、金融や海外投資によるリターンを求める存在に変貌しつつあります。

この傾向が続けば大企業ほど、国内労働者は不要になっていくという矛盾した事態が進むように思います。

皆さんはどのように考えますか?

本ブログは、にほんブログ村と人気ブログランキングにエントリーしております。

ランキング上位になりますと、さらなるアクセスアップに繋がります。

本ブログの趣旨にご賛同いただき、応援いただける場合は是非下記バナーをクリックいただき、ランキング向上にご支援いただけると大変うれしいです。

にほんブログ村 ランキング

人気ブログランキング

<ブログご利用の注意点>

・本ブログに用いられる統計データは政府やOECDなどの公的機関の公表しているデータを基にしています。

・統計データの整理には細心の注意を払っていますが、不整合やデータ違いなどの不具合が含まれる可能性がございます。

・万一データ不具合等お気づきになられましたら、「お問合せフォーム」などでご指摘賜れれば幸いです。

・データに疑問点などがございましたら、元データ等をご確認いただきますようお願いいたします。

・引用いただく場合には、統計データの正誤やグラフに関するトラブル等には責任を負えませんので予めご承知おきください。

“124 事業投資から金融・海外投資へ - 日本企業の資産・負債詳細” に対して3件のコメントがあります。

コメントは受け付けていません。