208 収入増でも支出減の家計 - 世代別収支の変化

1. 実は増えていた家計収入の内訳

前回は、OECDのデータから時間の使い方の比較を可視化してみました。

日本の男性は、先進国でメキシコに次いで労働時間が長く、家事などの無償労働が極端に短いという特徴があるようです。

日本の男性労働者はこのような状況の中で、1990年代よりも低所得化しています。

一方で、家計としては共働きが増え、収入そのものは増えているようです。

今回は、そのような家計の収入と支出について、年齢階級別に可視化してみたいと思います。

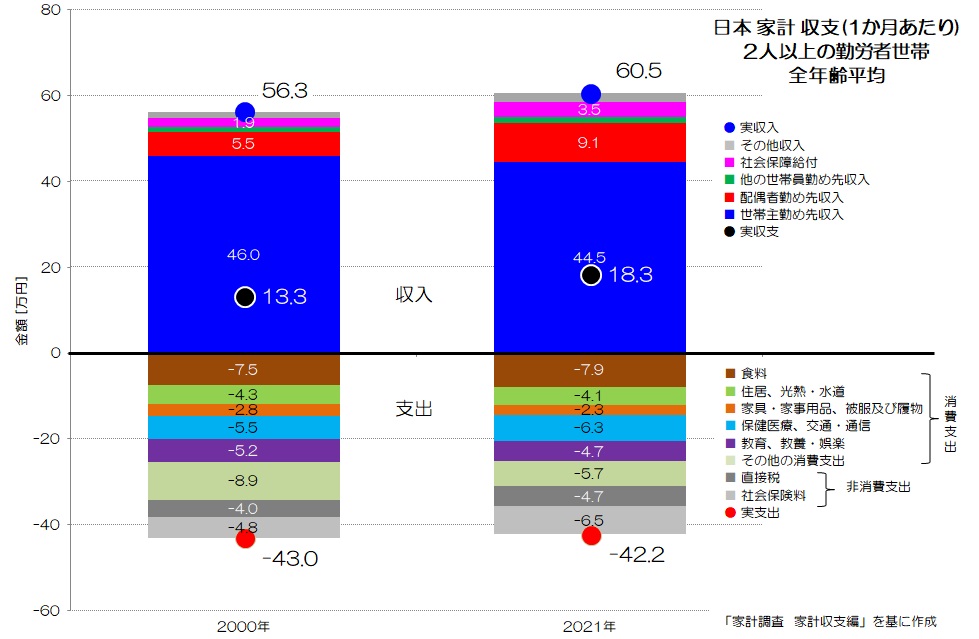

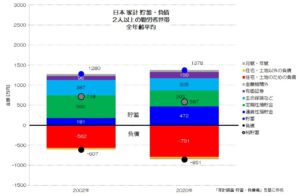

図1 日本 家計 収支 2人以上の勤労世帯 全年齢平均

(家計調査 家計収支編 より)

図1が2人以上の勤労世帯について、家計の収入と支出をグラフ化したものです。

収入はプラス側、支出はマイナス側としています。

2000年(左側)と2021年(右側)の比較となります。

住宅ローンの返済は、実支出に含まれないためこのグラフには入らない点に注意が必要です。

数値は月額の平均値となります。

収入面を見ると、これまで見てきたように、世帯主(主に男性の労働者)の収入が低下している様子がわかります。

一方で、配偶者の収入が大きく増えていますので、共働き世帯が増えている様子が見て取れます。

また、社会保障給付も増加している様子がわかりますね。

世帯主の収入は減っていますが、世帯収入としては増えています。

一方で、支出面を見てみると、支出全体としては減少しています。

中身を見ると、直接税や社会保険料などの非消費支出が増えているものの、それ以上に消費支出が減少している状況です。

収入は増えているのに、支出を減らしている不思議な状況ですね。

収支で見れば、月額5万円ほどプラスになっています。

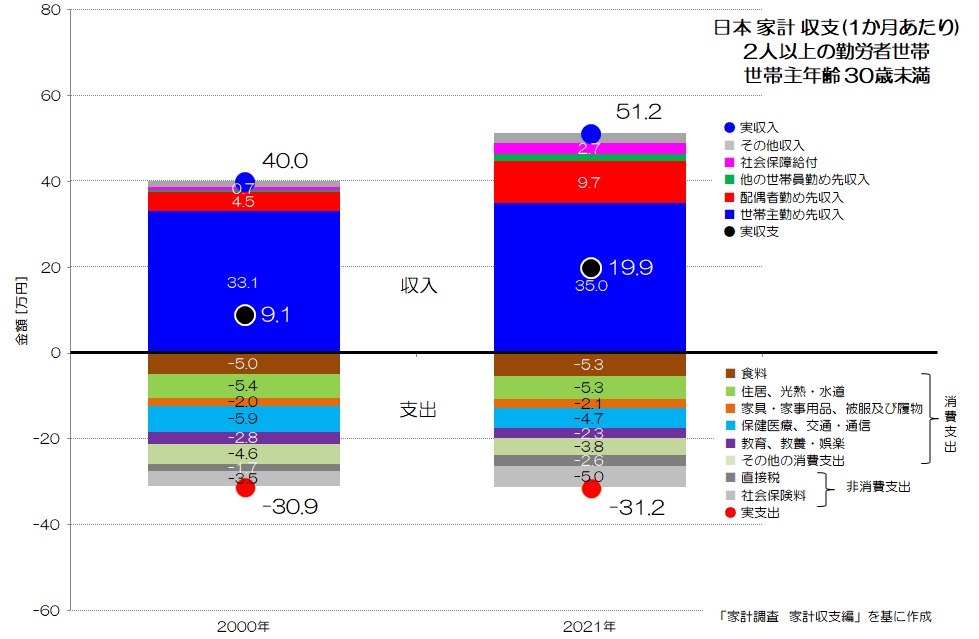

2. 若年世帯の持ち家増、節約志向

続いて、世代別の家計収支についても見ていきましょう。

図2 日本 家計 収支 2人以上の勤労世帯 世帯主年齢30歳未満

(家計調査 家計収支編 より)

図2が世帯主の年齢が30歳未満のグラフです。

この世代は、世帯主収入が増え、配偶者収入も社会保障給付も増えていて、収入は大きくプラスです。

支出面ではやはり非消費支出が大きく増えていて、消費支出を減らしています。

特に、保健医療、交通・通信ん、その他の消費支出(こづかいなど)が大きく減っているようです。

支出全体としては、30.9万円から31.2万円と微増しています。

収支は約10万円と大きく増加です。

一方、この年代の持ち家率は19.7→33.6%と大きく増加していて、ローンの返済額も0.9→2.4万円と大きく増えています。

これが実支出以外の大きな支出増ではありますが、実収支の増加額よりも小さな水準です。

少子化が進む中で、この世代の18歳未満の家族(子供)は0.93→1.00と微増しています。

消費支出の減少は子供の減少によるものではなさそうです。

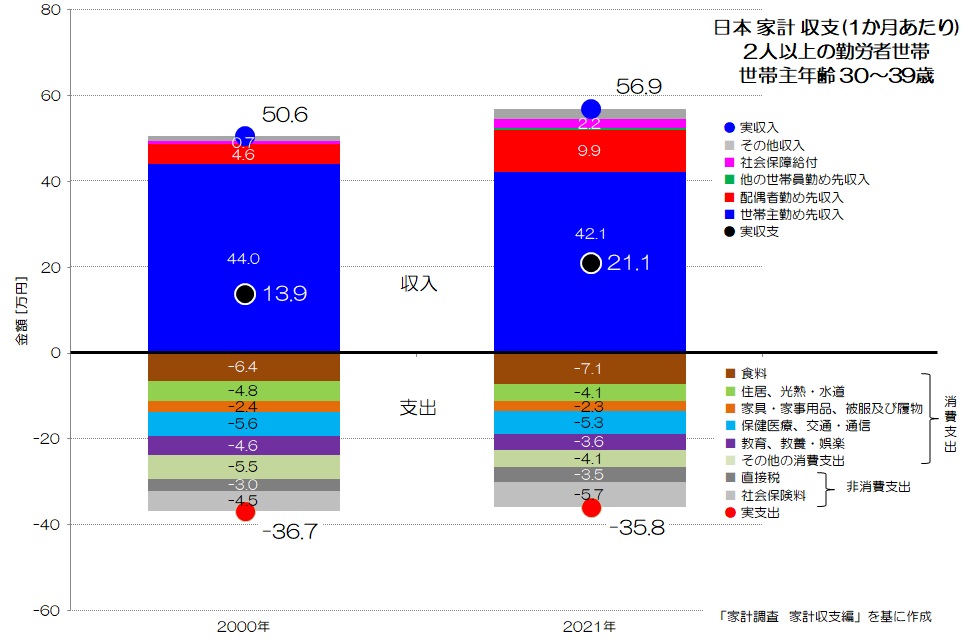

図3 日本 家計 収支 2人以上の勤労世帯 世帯主年齢30-39歳

(家計調査 家計収支編 より)

図3が世帯主年齢30~39歳のグラフです。

この世代では世帯主収入が減少しています。

配偶者収入、社会保障給付が増え世帯収入は6万円ほどプラスになっています。

支出面では、非消費支出が増えていますが、教育、教養・娯楽、その他の消費支出が減り、支出全体としてはマイナスです。

収支も7万円ほどプラスになっています。

この世代の持ち家率は46.0→65.0%と大きく増加していて、ローン返済額も3.2万→4.5万円と大きく増えています。

18歳未満の子供の数も、1.5→1.6人と増えています。

40歳未満の若年世帯は、収入が増え、支出を減らしています。

子供は増えていて、持ち家率も増えているのが特徴です。

確かにローン返済額が増えているので、その分節約しているのかもしれませんが、かなり極端に支出を絞っているようにも見受けられます。

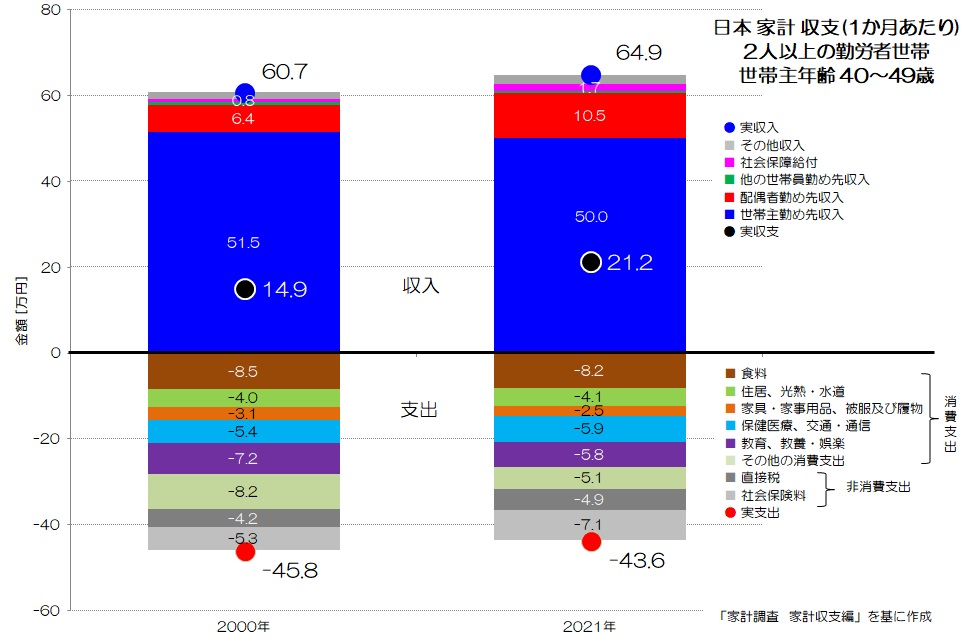

3. 収入減が厳しい40代

続いて、40代の世帯収支を見てみましょう。

図4 日本 家計 収支 2人以上の勤労者世帯 世帯主年齢40-49歳

(家計調査 家計収支編 より)

図4が世帯主年齢40~49歳のグラフです。

やはり、世帯主の収入が減少していますが、配偶者の収入が増えて世帯収入としてはプラスです。

ただ、2000年の時点で配偶者の収入はある程度の水準にまで達していたので、30代ほど増加しているわけではありません。

金額を見る限りでは、扶養内での収入に調整している世帯が多いのではないでしょうか。

支出面では、やはり非消費支出が大きく増加しています。

特に社会保険料は1.8万円増えていて、かなり厳しいですね。

一方、消費支出は大きく減らしているようです。

特に教育、教養・娯楽で1.4万円、その他の消費支出で3.1万円もの節約をしています。

一方で、保健医療、交通・通信は微増している点が特徴的です。

収支としては約6万円のプラスですね。

特に消費支出を約4万円も節約しているのは特徴的です。

この世代の持ち家率は75→78%で微増していますが、住宅ローンは5.2→4.7とやや減少しています。

子供の数も1.54→1.48人で若干減っている点が気になりますね。

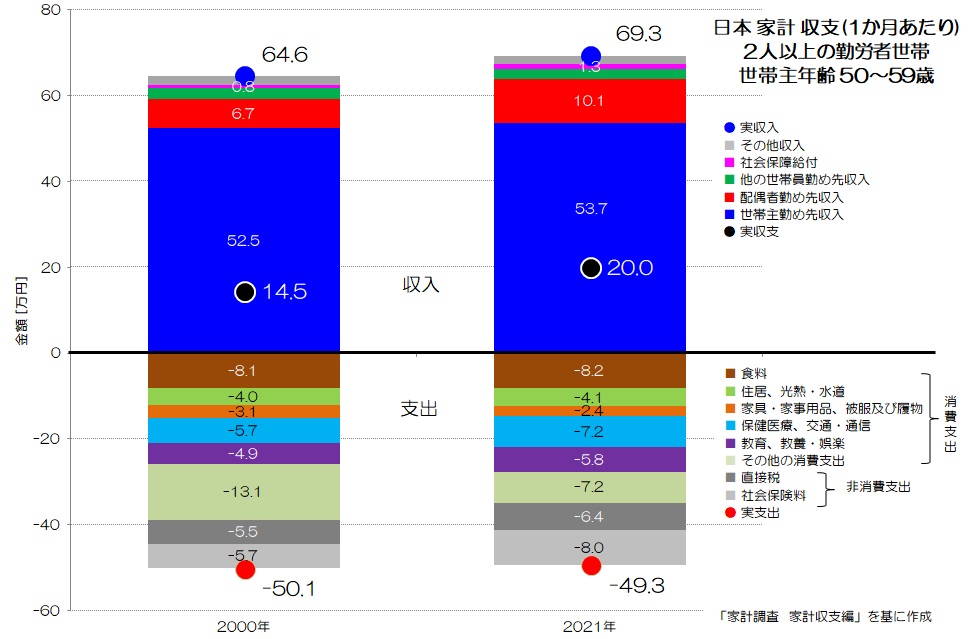

図5 日本 家計 収支 2人以上の勤労者世帯 世帯主年齢50-59歳

(家計調査 家計収支編 より)

図5が世帯主年齢50~59歳のグラフです。

この世代は世帯主収入が増加しています。

配偶者収入や、その他世帯員収入も増え、世帯収入は増加しています。

支出面ではやはり非消費支出が大きく増え、消費支出をかなり絞っているようです。

支出全体としては微減で、収支はプラス5.5万円になっています。

支出面では保健医療、交通・通信が大きく増えているのが特徴的ですね。

保健医療もやや増加していますが、それ以上に交通・通信が大きく増えているようです。

子供も大きくなり、携帯電話を持ち始める事で通信費用が増加しているのではないかと推測されます。

その他の消費支出は13.1万→7.2万円で約6万円も減っています。

この世代の持ち家率は84→85%で微増、住宅ローンは3.3→3.8万円でやや増えています。

18歳未満の子供の数は、0.31→0.49人と増加しているようです。

この年齢になると18歳以上の同居する子供もいると思いますので、晩婚化等により子供の平均年齢が下がっているという事が考えられるかもしれません。

ちなみに、平均世帯人員は3.34→3.16人で微減です。

4. 働く高齢者のお金の使い方

働く高齢世帯はどのような収支構造となっているのかも見てみましょう。

あくまでも2人以上の勤労世帯であることにご注意ください。

(単身世帯や無職世帯は含まれません)

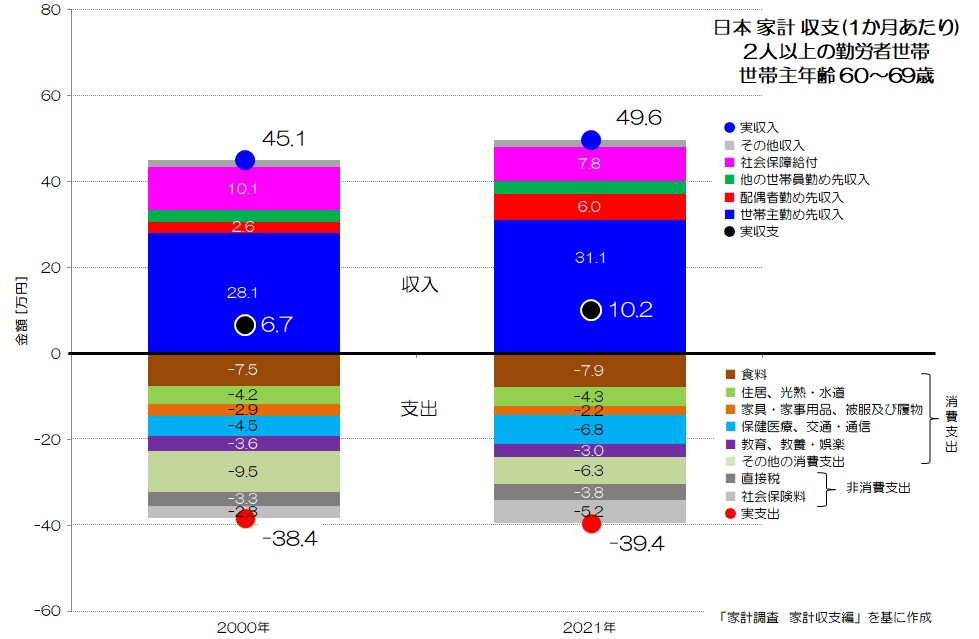

図6 日本 家計 収支 2人以上の勤労者世帯 世帯主年齢60-69歳

(家計調査 家計収支編 より)

図6が世帯主年齢60~69歳のグラフです。

世帯主収入、配偶者収入は増えているのですが、社会保障給付が2万円以上減少しています。

世帯収入自体は4.5万円増えています。

一方で非消費支出は増えていて、中でも社会保険料は倍近くになっています。

消費支出の中でも保健医療、交通・通信が大きく増えていますね。

交通・通信が約2万円もふえています。

その分その他の消費支出を抑えているように見受けられます。

支出を減らすだけ減らしながらも、支出全体としては微増しています。

収支はプラス3.5万円です。

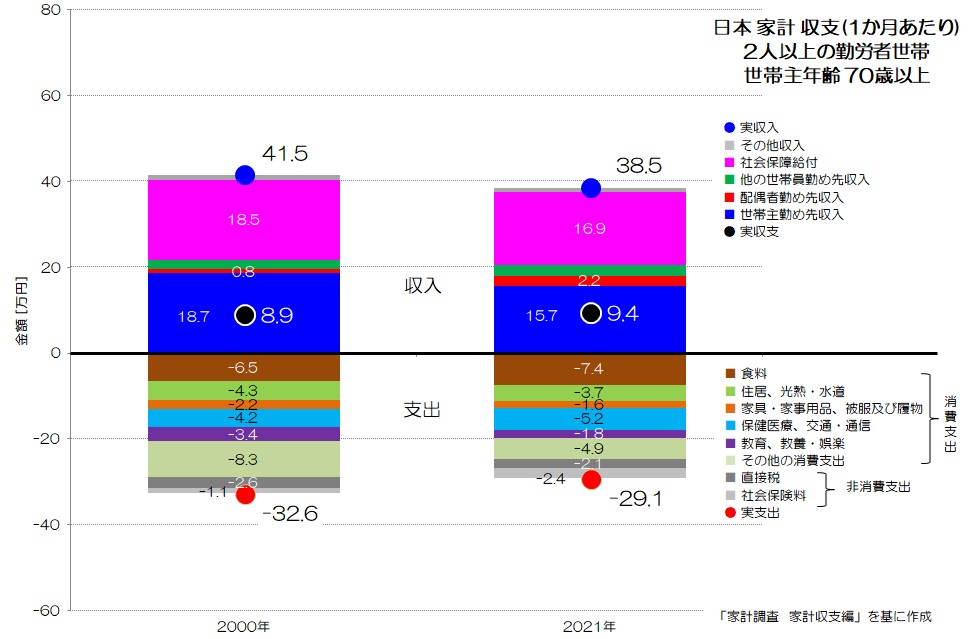

図7 日本 家計 収支 2人以上の勤労者世帯 世帯主年齢70歳以上

(家計調査 家計収支編 より)

図7が世帯主年齢70歳以上のグラフです。

収入面では世帯主収入と社会保障給付が減り、収入全体が減っています。

支出面では非消費支出が増え、消費支出が大きく減って合計で3.5万円減っています。

差し引きの収支は微増しています。

特に、直接税が微減していますが、社会保険料が倍以上に増えています。

それ以上にその他消費支出が減少しているのが目につきますね。

この年代になると働くことによるデメリットも多くありそうです。

ローンを抱えている人の割合が6.3→9.1%と増えていて、ローン返済も0.4万→0.8万円と増加しています。

共働きも増えているようです。

住宅ローンの返済が必要で働かざるを得ない世帯が増えている様子が窺えます。

5. 家計の収入と支出の特徴

今回は家計の収入と支出について世代別にご紹介しました。

世帯主の収入減の代わりに共働きで世帯収入そのものは増えています。

一方で、社会保険料が増大して非消費支出が増えている以上に、消費支出を減らしていて消費そのものが減少傾向である点です。

差し引きの収支は、どの年代でも増えているという事になります。

子供が減ったから支出が減っているというわけでもなさそうです。

一方で、持ち家率は増加し、ローン返済額は若年層ほど増えています。

ローンを抱え、消費支出を節約する世帯が増えているようです。

ただし、それ以上に節約志向が高まっている様子も見て取れますね。

当ブログでは企業の変質ぶりを多く取り上げてきましたが、家計の変質も大きいのかもしれません。

消費支出を抑えるのは、世帯主の低所得化や雇用の不安定化による将来不安から、貯蓄をできるだけ増やしたいという面があるのかもしれませんね。

特に労働者の低所得化が進む昨今の日本では、ある程度以上の収入や安定した雇用環境が無いと結婚そのものが難しいと考えられがちです。

2人以上の勤労者世帯は、ある程度以上の収入がある層のはずですが、これだけ極端に節約志向が高まっているのは驚きですね。

「老後に2,000万円必要」という事が盛んに言われていましたし、生活を切り詰めて貯蓄を増やすというスタイルが定着してしまったのかもしれません。

皆さんはどのように考えますか?

本ブログは、にほんブログ村と人気ブログランキングにエントリーしております。

ランキング上位になりますと、さらなるアクセスアップに繋がります。

本ブログの趣旨にご賛同いただき、応援いただける場合は是非下記バナーをクリックいただき、ランキング向上にご支援いただけると大変うれしいです。

にほんブログ村 ランキング

人気ブログランキング

<ブログご利用の注意点>

・本ブログに用いられる統計データは政府やOECDなどの公的機関の公表しているデータを基にしています。

・統計データの整理には細心の注意を払っていますが、不整合やデータ違いなどの不具合が含まれる可能性がございます。

・万一データ不具合等お気づきになられましたら、「お問合せフォーム」などでご指摘賜れれば幸いです。

・データに疑問点などがございましたら、元データ等をご確認いただきますようお願いいたします。

・引用いただく場合には、統計データの正誤やグラフに関するトラブル等には責任を負えませんので予めご承知おきください。

“208 収入増でも支出減の家計 - 世代別収支の変化” に対して3件のコメントがあります。

コメントは受け付けていません。