209 持ち家増で純貯蓄の減る家計 - 世代別貯蓄・負債の変化

1. 家計の資産と負債を可視化してみる

前回は、家計調査の結果から2人以上の勤労者世帯について、収入と支出を可視化してみました。

多くの世代で世帯主の収入が減る一方、共働きが増えて配偶者の収入が増える事で、世帯収入は増えています。

一方支出面を見ると、社会保険料などの非消費支出が増えていますが、それ以上に消費支出を減らしていて、世帯支出は減少しています。

収入が増え、支出が減ることで、収支はプラスになっているというのが実態のようです。

(単身世帯については後日取り上げる予定です)

今回は、2人以上の勤労者世帯について、金融資産と負債のバランスにフォーカスしたいと思います。

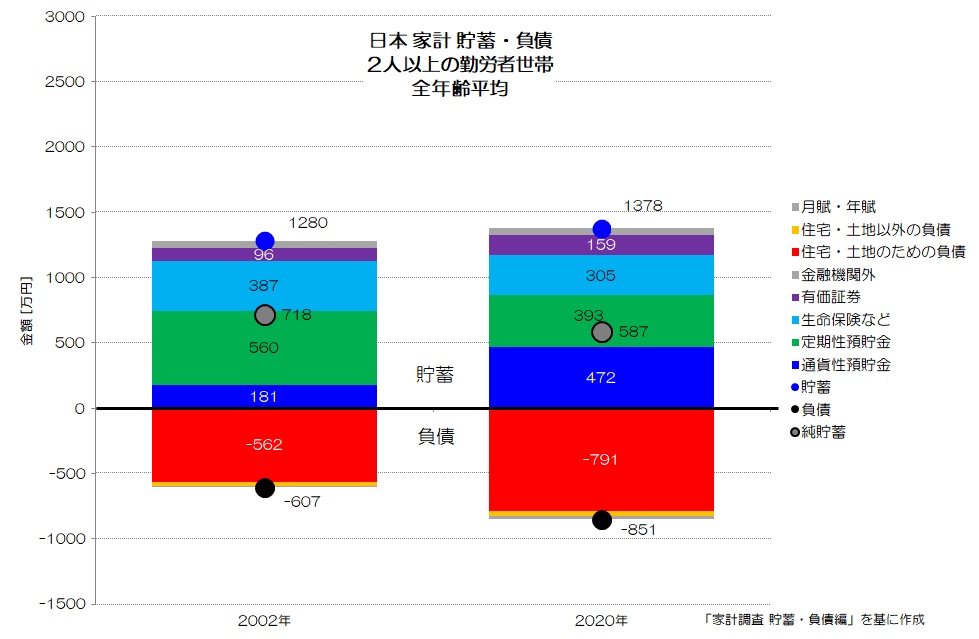

図1 日本 家計 貯蓄・負債 2人以上の勤労者世帯 全年齢平均

(家計調査 貯蓄・負債編 より)

図1が2人以上の勤労者世帯について、全年齢平均の家計の貯蓄と負債をグラフ化したものです。

2002年(左)と2020年(右)の比較です。

貯蓄(金融資産)はプラス、負債はマイナスとして表現しています。

全年齢を平均すると、貯蓄が微増し、負債が大きく増えて、差し引きの純貯蓄は目減りしています。

貯蓄のうち、普通預金などの通貨性預貯金が大きく増え、定期性預貯金が減少しています。

また、生命保険などが減少し、代わりに有価証券が増加しています。

一方負債では、住宅・土地のための負債が大きく増加しています。

日本 家計 貯蓄・負債 全年齢平均

2人以上の勤労者世帯

2002年→2020年 単位:万円

貯 蓄 1,280→1,378 (+98)

負 債 607→ 851 (+244)

純貯蓄 +718→+587 (-131)

2. ローンが増える若年世代

それでは、世代別の貯蓄と負債のバランスを見ていきましょう。

まずは30歳未満と30代の若年世代です。

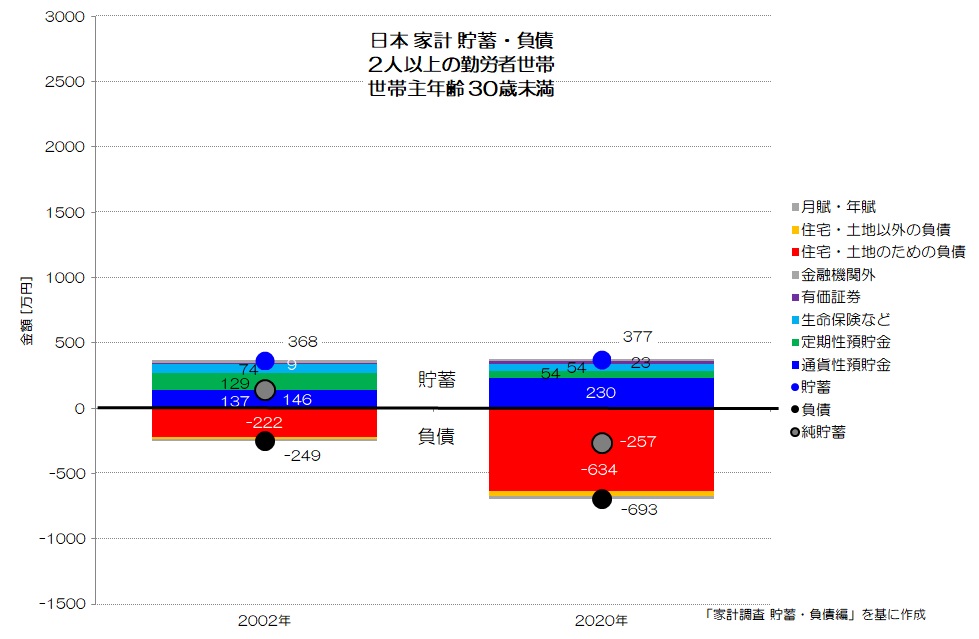

図2 日本 家計 貯蓄・負債 2人以上の勤労者世帯 30歳未満

(家計調査 貯蓄・負債編)

図2が世帯主年齢が30歳未満のグラフです。

貯蓄は微増していますが、負債が大きく増加していて、差し引きの純貯蓄は大きくマイナスです。

この世代の持家率は19.7%(2000年)から33.6%(2021年)に大きく増加しています。

ローンを組んで家を持つ人の割合が増えているようです。

日本 家計 貯蓄・負債 30歳未満

2人以上の勤労者世帯

2002年→2020年 単位:万円

貯 蓄 368→ 377 (+9)

負 債 222→ 693 (+471)

純貯蓄 +146→-257 (-403)

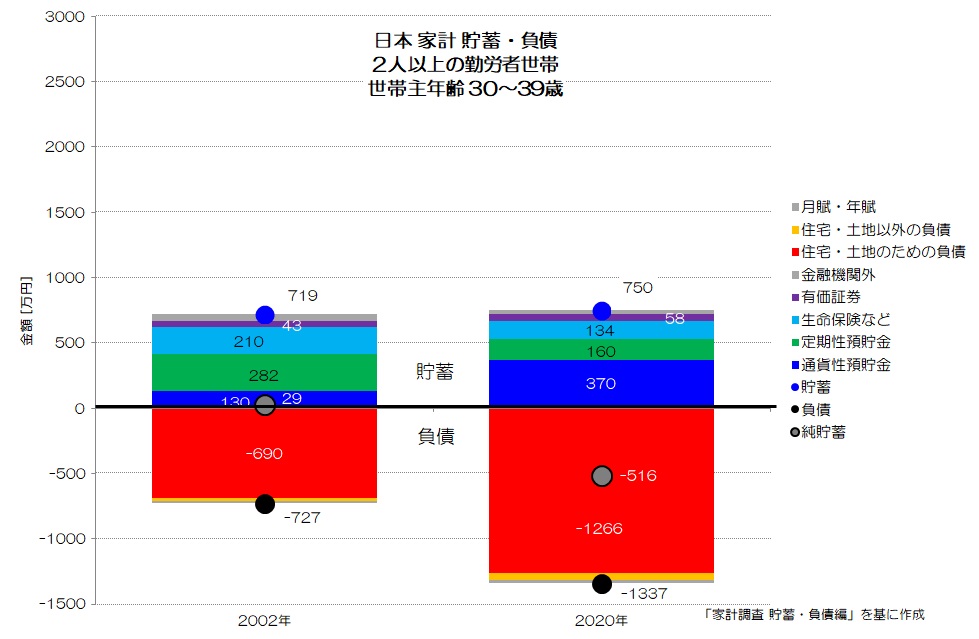

図3 日本 家計 貯蓄・負債 2人以上の勤労者世帯 30~39歳

(家計調査 貯蓄・負債編 より)

図3が世帯主年齢30~39歳のグラフです。

やはり、貯蓄が微増していて、負債が大きく増加し、差し引きの純貯蓄も大きくマイナスです。

この世代の持家率も46.0%→65.0%と大きく増加しています。

通貨性預金が増え、定期性預金が減っているのも共通ですね。

生命保険などは減っていて、有価証券は微増です。

日本 家計 貯蓄・負債 30~39歳

2人以上の勤労者世帯

2002年→2020年 単位:万円

貯 蓄 719→ 750 (+31)

負 債 727→1,337 (+610)

純貯蓄 +129→ -516 (-403)

3. 生活厳しい40代、急激に生活が楽になる50代?

続いて40代、50代の中年世代を見てみましょう。

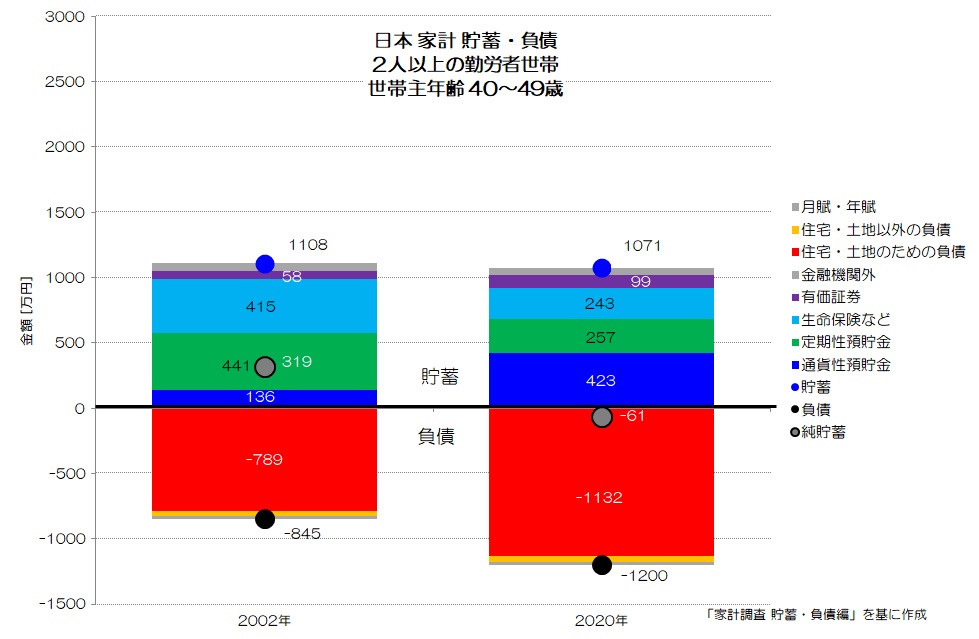

図4 日本 家計 貯蓄・負債 2人以上の勤労者世帯 40~49歳

(家計調査 貯蓄・負債編 より)

図4が世帯主年齢40~49歳のグラフです。

貯蓄がやや減っているところが特徴的です。

負債は大きく増加しています。

その結果、純貯蓄は大きくプラスだったのが、マイナスに変化しています。

預貯金の構成が変化していて、生命保険などが大きく減少しているのも他世代と共通です。

この世代は、世帯主の収入減少が大きい年代ですね。

持家率は75.3%→77.7%と微増しています。

この下の世代もそうですが、世帯主の収入が減ったり不安定な中で、住宅ローンの頭金を少なく抑えたり、ボーナス等での繰り上げ返済が少なくなっている影響もあるかもしれませんね。

その結果、ローン残高がより多く残っている世帯も多いのではないかと推測されます。

そして、子育ても佳境となり、出費の多い年代でもあります。

日本 家計 貯蓄・負債 40~49歳

2人以上の勤労者世帯

2002年→2020年 単位:万円

貯 蓄 1,108→1,071 (-37)

負 債 845→1,200 (+355)

純貯蓄 +319→ -61 (-380)

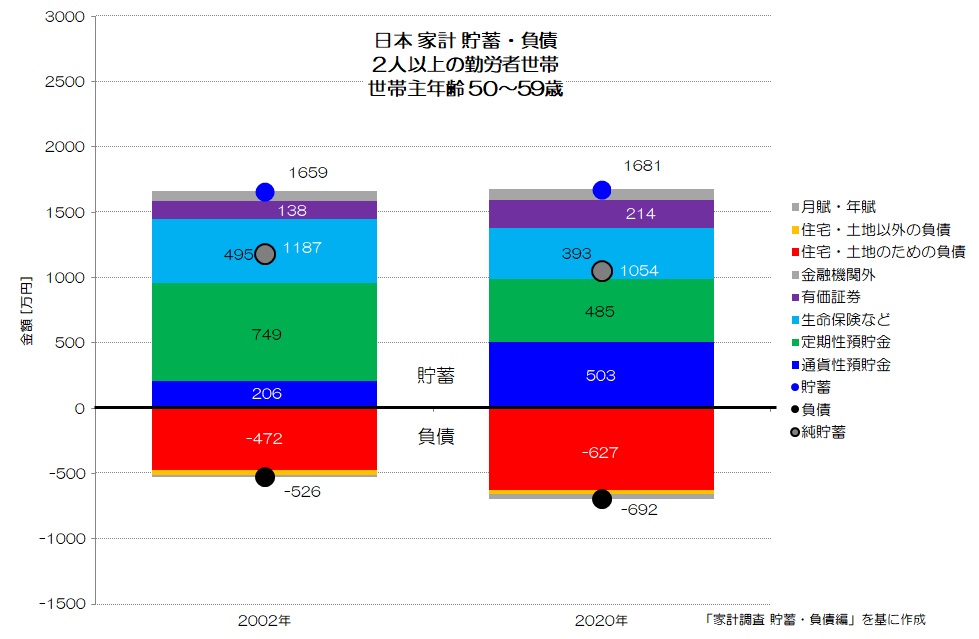

図5 日本 家計 貯蓄・負債 2人以上の勤労者世帯 50~59歳

(家計調査 貯蓄・負債編 より)

図5が50~59歳のグラフです。

貯蓄は微増していますが、負債も大きく増えています。

純貯蓄はやや減ってはいますが、プラス1000万円で40代と比べると余裕のある状態のようです。

この年代になると、ある程度以上のローンも返済していますし、既に完済している世帯も多いようです。

ただし、ローンを抱えている世帯は34.1%→39.7%とやや増えてはいるようです。

持家率は84.2%→85.1%でほとんど変わりません。

このくらいの年代になると、多くの世帯が持家のようです。

有価証券も214万円と大幅に増えているのが印象的ですね。

日々のやりくりから、資産運用へと思考が変化しているのかもしれません。

また18歳未満の子供の人数も40代は1.48人ですが、50代では0.49人と急激に減少します。

ローンからもある程度解放され、子育てもひと段落して、経済的にだいぶ余裕の出てくる世代と言えそうです。

日本 家計 貯蓄・負債 50~59歳

2人以上の勤労者世帯

2002年→2020年 単位:万円

貯 蓄 1,659→ 1,681 (+22)

負 債 472→ 627 (+155)

純貯蓄 +1,187→+1,054 (-133)

4. 働く高齢世代

続いて60代、70歳以上の高齢世代も見てみましょう。

あくまでも、勤労世代なので働いている家庭のデータです。

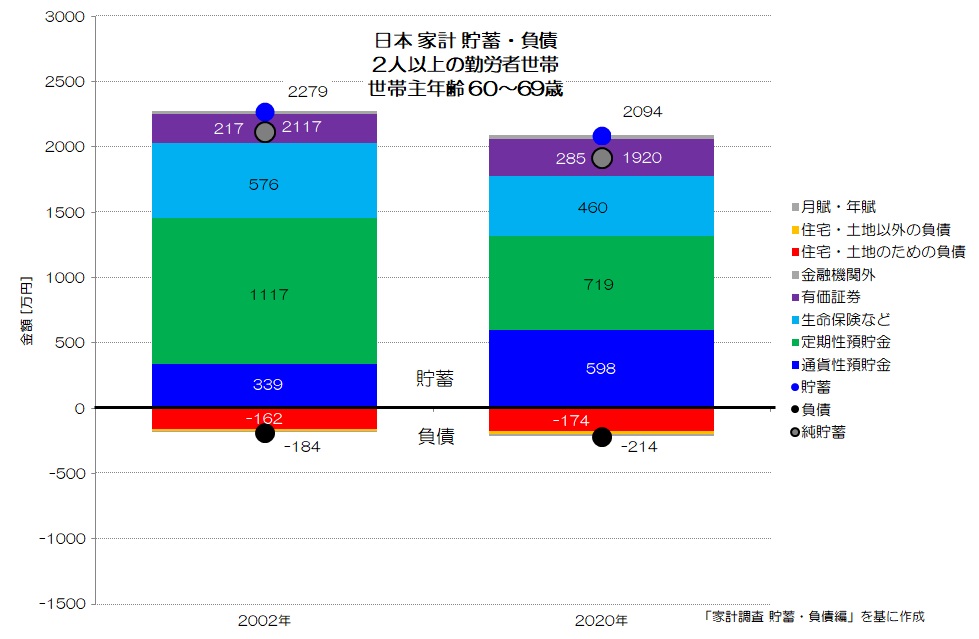

図6 日本 家計 貯蓄・負債 2人以上の勤労者世帯 60~69歳

(家計調査 貯蓄・負債編 より)

図6が60~69歳のグラフです。

さすがに負債はほとんどなくなっています。

そして、貯蓄と純貯蓄が2000万円を超え、大幅に増加していますね。

有価証券も285万円とそれなりの金額規模に達しています。

ストック面で見る限りでは、以前よりも目減りしているながら、金銭的な余裕がある年代と言えそうです。

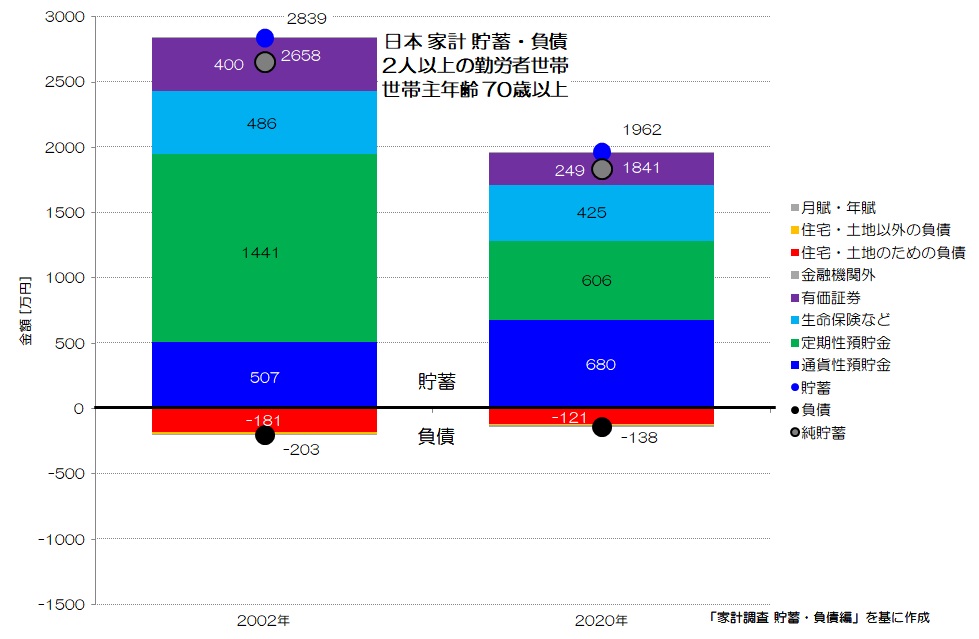

図7 日本 家計 貯蓄・負債 2人以上の勤労者世帯 70歳以上

(家計調査 貯蓄・負債編 より)

図7が70歳以上のグラフです。

貯蓄、純貯蓄が大きく目減りしているのが特徴的ですね。

この年代まで働く世帯ですので、以前は経営者が多かったのかもしれませんが、ローンが残っていて働かざるを得ない低所得層が増えたというのが影響しているのかもしれません。

ローンのある世帯が6.3%→9.1%と増加していて、借入金の平均返済額も4,300円→8,240円と倍増しています。

5. 家計の貯蓄と負債の特徴

今回は日本の家計の貯蓄と負債についてフォーカスしてみました。

以前との大きな違いは、持ち家率も高まり、各世代で負債が大きく増えたという事です。

特に若い世代では、負債の増加によって純貯蓄がマイナスとなっています。

フラット35など、固定の低金利住宅ローンの利用者が増え、長期にわたって返済するスタイルが定着し、ローン残高が残りやすいという傾向があるのかもしれませんね。

前回は家計の収支にフォーカスしましたが、社会保険料などの非消費支出の増加以上に、消費支出を減らしていて、共働きにより世帯収入は増えているのに、支出が大きくマイナスしています。

もちろん、持ち家率が高まった事もあり、ローン返済へ回す分が増えています。

世帯主収入が減り、ローン残高が大きい中で、できる限り支出を減らして切り詰める事で、なるべく貯蓄を増やしておきたい、といった具合に行動様式が変化しているのかもしれませんね。

皆さんはどのように考えますか?

本ブログは、にほんブログ村と人気ブログランキングにエントリーしております。

ランキング上位になりますと、さらなるアクセスアップに繋がります。

本ブログの趣旨にご賛同いただき、応援いただける場合は是非下記バナーをクリックいただき、ランキング向上にご支援いただけると大変うれしいです。

にほんブログ村 ランキング

人気ブログランキング

<ブログご利用の注意点>

・本ブログに用いられる統計データは政府やOECDなどの公的機関の公表しているデータを基にしています。

・統計データの整理には細心の注意を払っていますが、不整合やデータ違いなどの不具合が含まれる可能性がございます。

・万一データ不具合等お気づきになられましたら、「お問合せフォーム」などでご指摘賜れれば幸いです。

・データに疑問点などがございましたら、元データ等をご確認いただきますようお願いいたします。

・引用いただく場合には、統計データの正誤やグラフに関するトラブル等には責任を負えませんので予めご承知おきください。

“209 持ち家増で純貯蓄の減る家計 - 世代別貯蓄・負債の変化” に対して4件のコメントがあります。

コメントは受け付けていません。