215 日本人の株式投資 - 家計の株式国際比較

1. 日本人の株式投資

前回は、家計の金融資産のうち現金・預金について比較してみました。

日本の水準は主要国の中で圧倒的に高く、それは1990年代から続く傾向のようです。

現在の貯蓄が高齢層に偏っている現実から考えるならば、現在の高齢層が現役世代の時に稼いだ貯蓄の水準が高いという事が言えそうです。

一方で、現役世代の貯蓄はあまり増えていません。

今回は、金融資産のうちもう一つ大きな要素である株式等(Equity and investment fund shares/units)について見ていきましょう。

まずは、日本のデータからです。

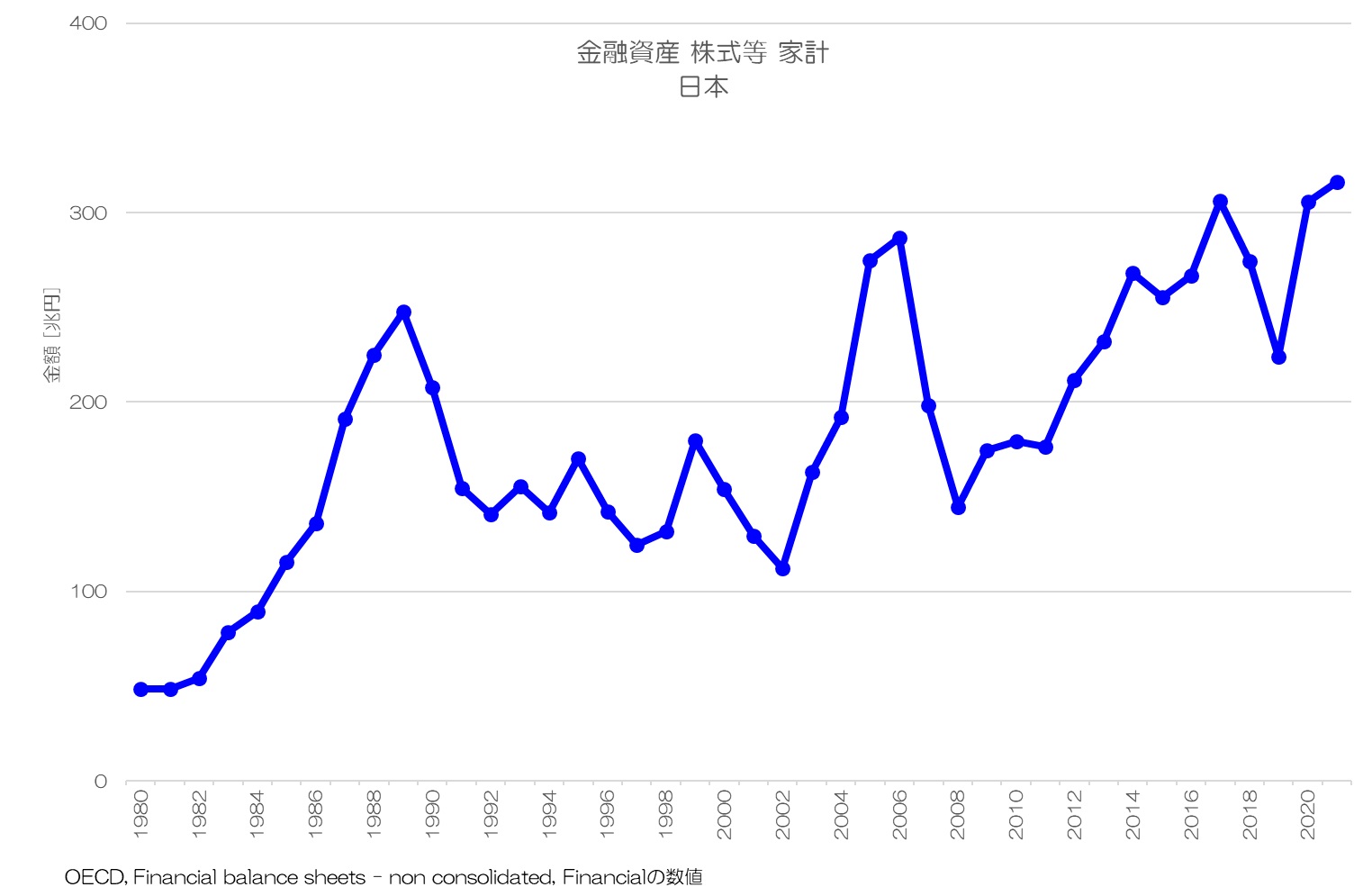

図1 金融資産 株式等 家計 日本

(OECD統計データより)

図1が日本の家計の金融資産のうち、株式等の推移です。

1989年に大きなピークとなり、その後目減りしてアップダウンしつつ停滞していましたが、近年は増加傾向が続いているようです。

2021年には300兆円を超え、バブル期の水準を上回っています。

2. 家計の株式の国際比較

続いて、家計の株式等についてドル換算値での国際比較をしてみましょう。

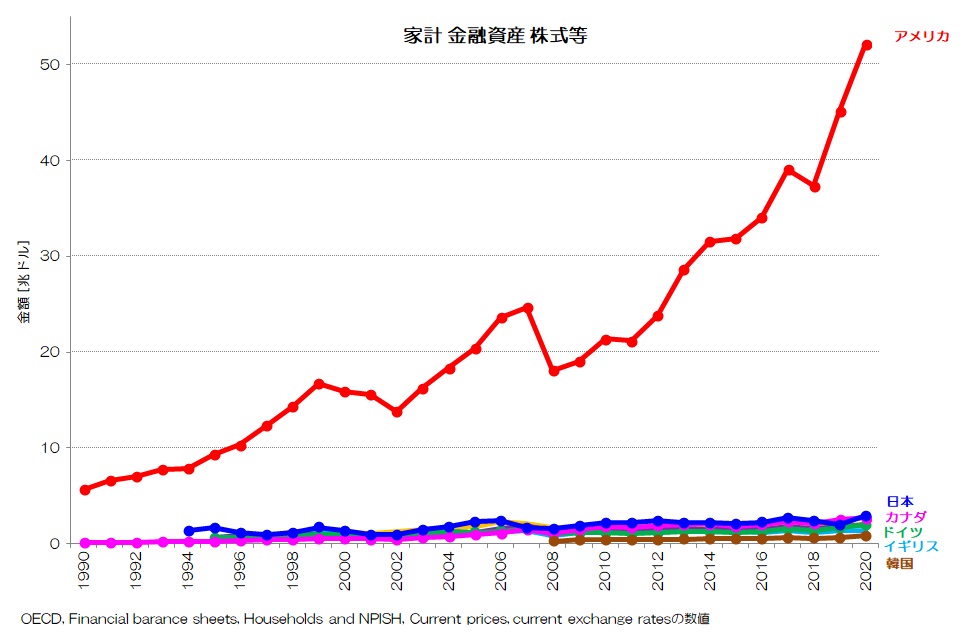

図2 家計 金融資産 株式等

(OECD統計データ より)

図2が家計の金融資産のうち株式等の推移です。

アメリカが圧倒的で、その他の国との格差があまりにも大きいですね。

アメリカは日本の約20倍もの水準です。

アメリカの家計は株式等の資産運用が活発であることがよくわかります。

日本の次がカナダというのも特徴的です。

3. 株式投資に積極的でない日本の家計?

それでは、人口あたりの水準でも比較してみましょう。

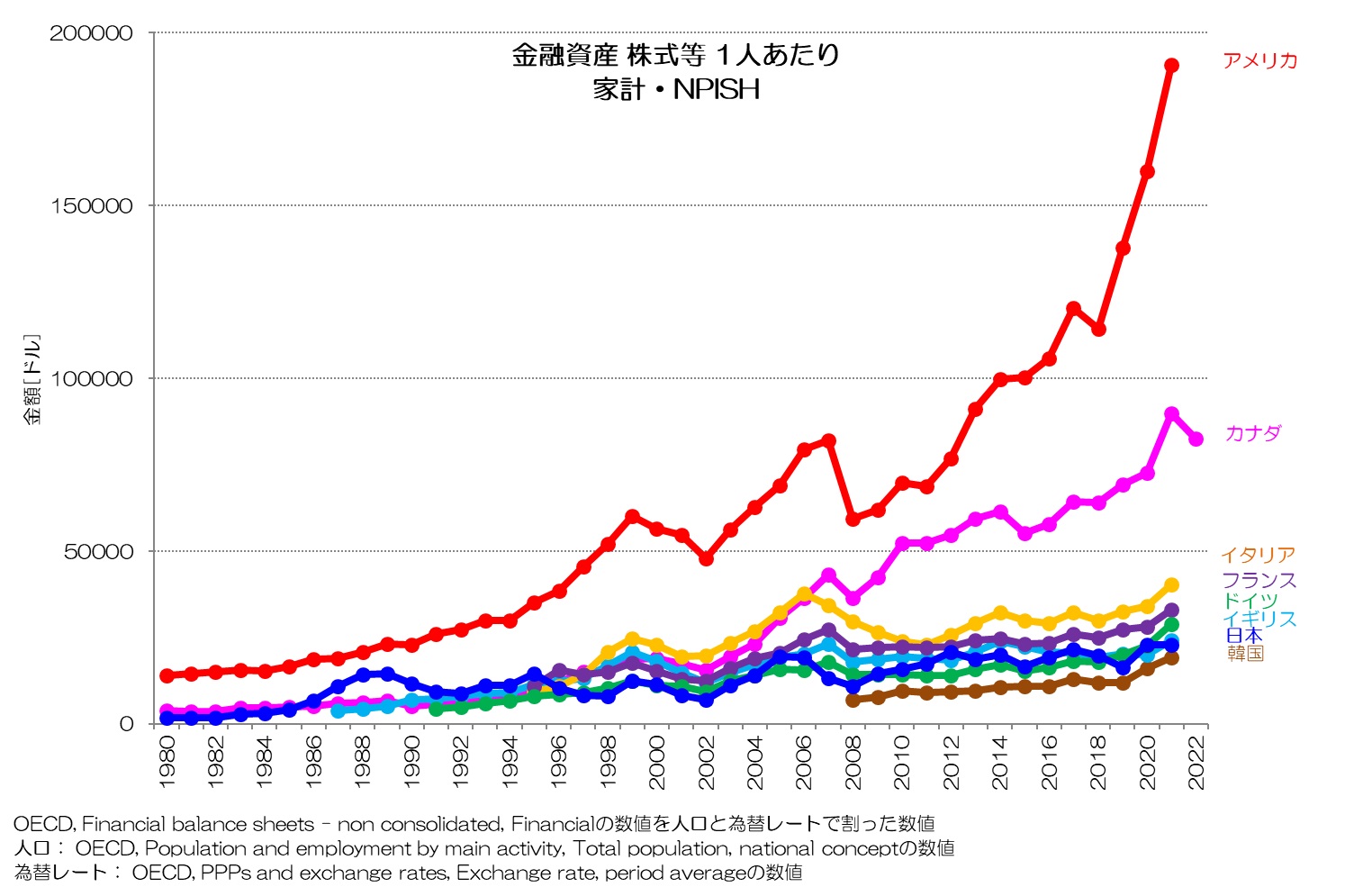

図3家計 金融資産 株式等 1人あたり

(OECD統計データ より)

図3が人口1人あたりの、家計の株式等の推移です。

やはり1人あたりで見てもアメリカの圧倒的な水準が際立ちますね。

カナダも非常に高い水準で推移しています。

日本は1990年代はそのカナダよりも高い水準でしたが、横ばい傾向が続き、直近ではドイツやイギリスよりも下回っています。

バブル期絶頂の1989年でもアメリカの水準には達していません。

イタリアはリーマンショック前までは高い成長率でしたが、その後は低迷して停滞気味です。

4. 具体的な数値で比較

特徴的な年における具体的な数値で比較してみましょう。

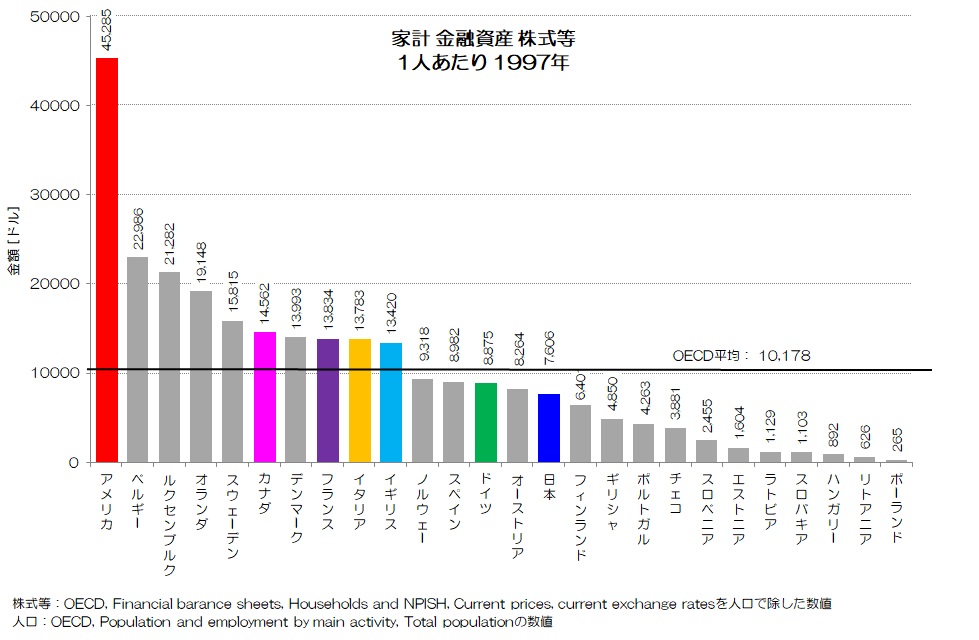

図4 家計 金融資産 株式等 1人あたり 1997年

(OECD統計データ より)

図4は日本経済のピークだった1997年のグラフです。

日本は7,606ドルで26か国中15位です。

平均値を下回る水準ですね。

バブルが崩壊後の、株価が下がっていた時期でもあります。

家計 金融資産 株式等 1人あたり

1997年 単位:ドル 26か国中

1位 45,285 アメリカ

6位 14,562 カナダ

8位 13,834 フランス

9位 13,783 イタリア

10位 13,420 イギリス

13位 8,875 ドイツ

15位 7,606 日本

OECD平均 10,178

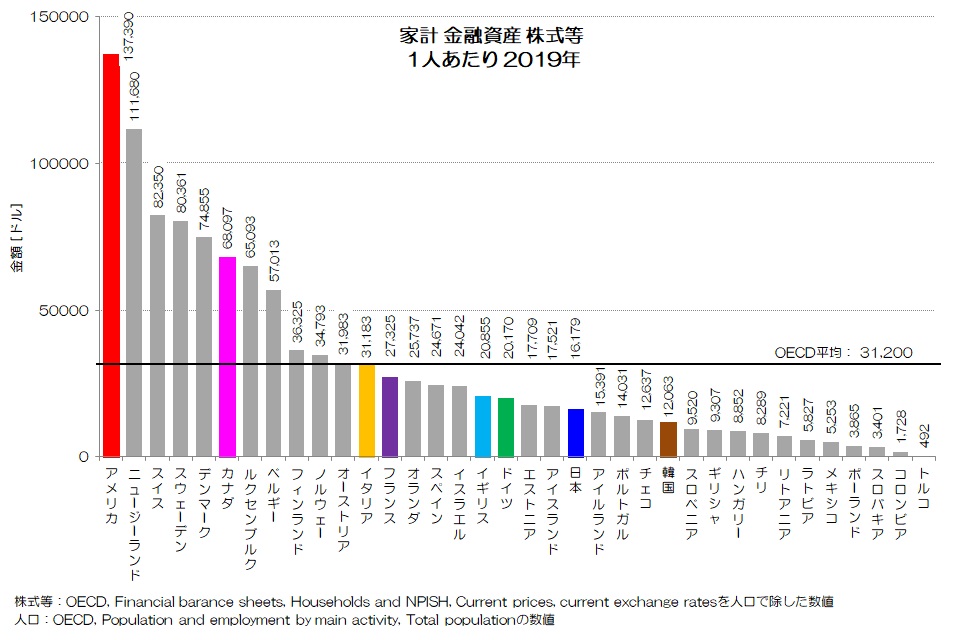

図5 家計 金融資産 株式等 1人あたり 2019年

(OECD統計データ より)

図5が2019年のグラフです。

日本は16,179ドルで、36か国中21位です。

1997年の段階よりも2倍近くに増えてはいますが、他国の成長の方が大きく他国に引き離されていますね。

家計 金融資産 株式等 1人あたり

2019年 単位:ドル 36か国中

1位 137,390 アメリカ

6位 68,097 カナダ

12位 31,183 イタリア

13位 27,325 フランス

17位 20,855 イギリス

18位 20,170 ドイツ

21位 16,179 日本

25位 12,063 韓国

OECD平均 31,200

5. 成長度合でも比較してみよう!

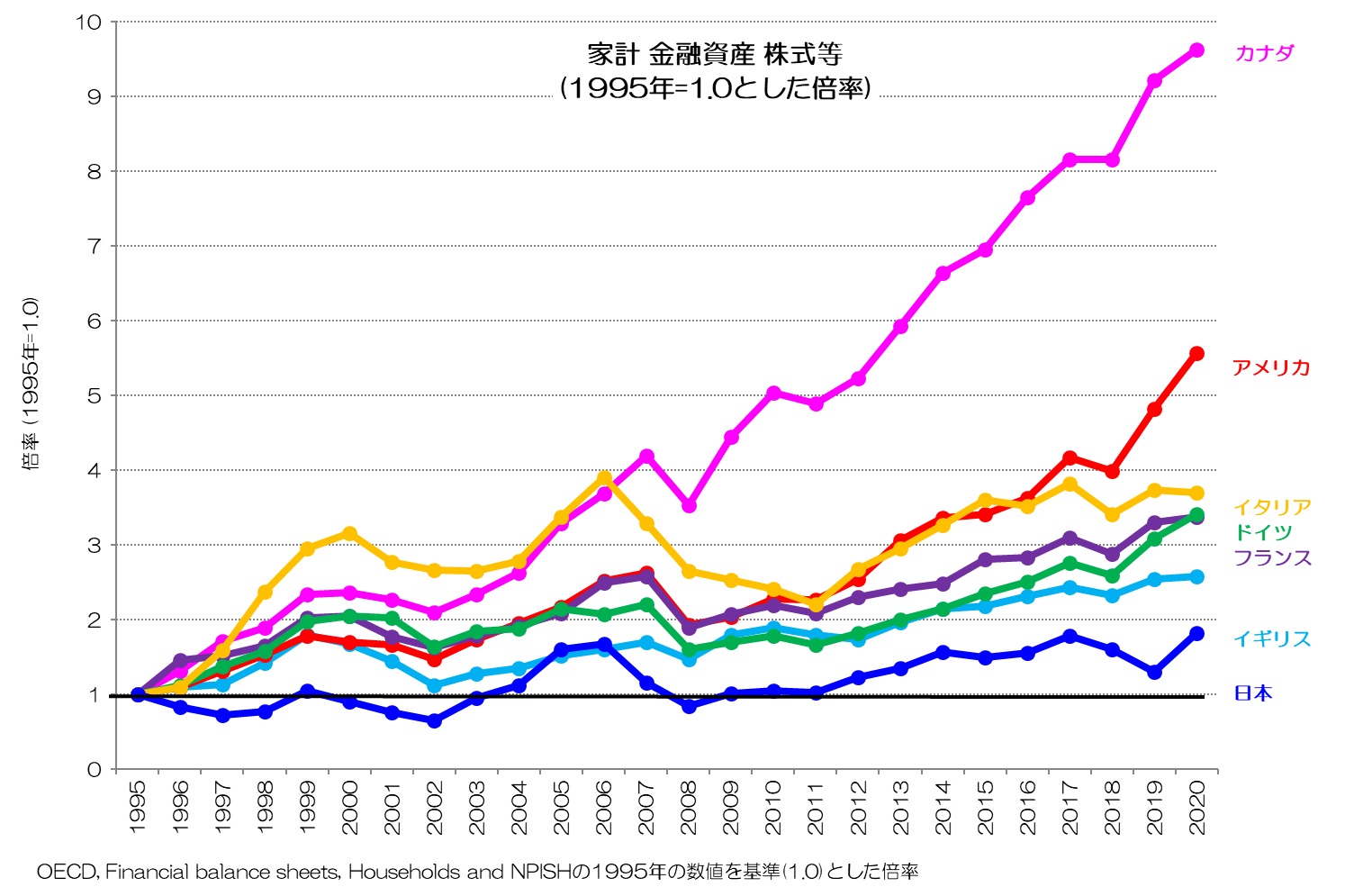

次に、自国通貨ベースでの成長度合でも比較してみましょう。

図6 家計 金融資産 株式等

(OECD統計データ より)

図6が1995年を基準(1.0)とした場合の倍率を表すグラフです。

日本は2011年ころまでほぼ横ばいでしたが、それ以降はやや増加傾向となり、直近で1.8倍程度です。

低成長のドイツや、イギリス、フランスでは2.5~3.5倍程度ですね。

アメリカはリーマンショック以降極端に成長率が高くなり5.5倍もの水準です。

カナダはそれ以上に高い成長率で、10倍近くですね。

イタリアは大きく変調しています。

6. 日本の家計の株式投資

今回は家計の金融資産のうち、株式についてご紹介しました。

日本は現金・預金は他国よりも圧倒的に多いですが、株式等については主要国で低い水準です。

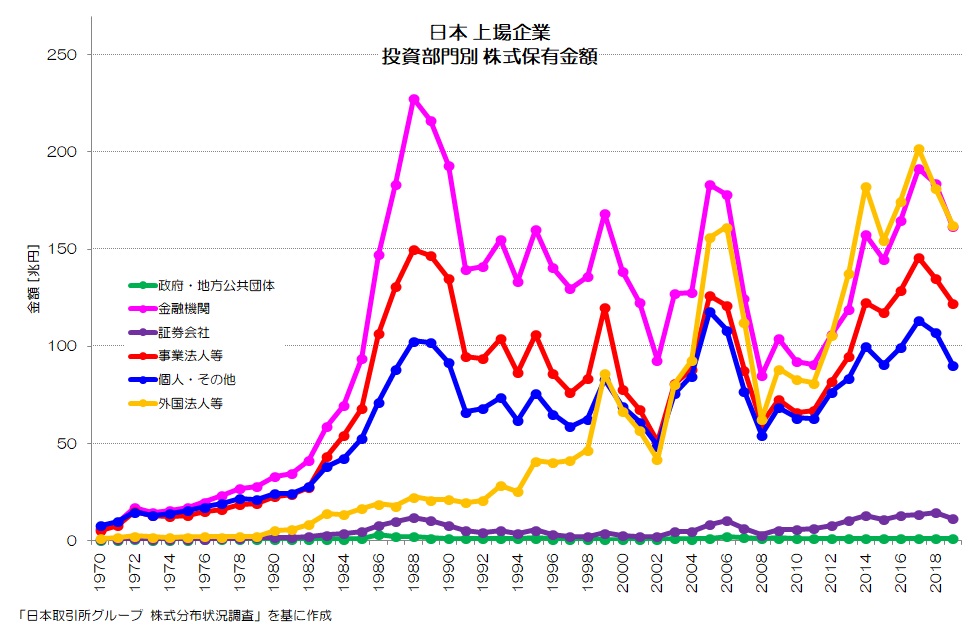

図7 日本 上場企業 投資部門別株式保有金額 推移

(日本取引所グループ 株式分布状況調査 より)

図7は日本の上場企業の株式の変化です。

バブル崩壊後、アップダウンはありますが停滞傾向が続いているのが特徴ですね。

国内主体の持ち分も横ばい傾向が続いています。

一方で、外国(黄色)の持ち分は一方的に増加しています。

日本企業の場合、株式の保有は国内主体よりも外国の方が増えている状況だという事がわかりますね。

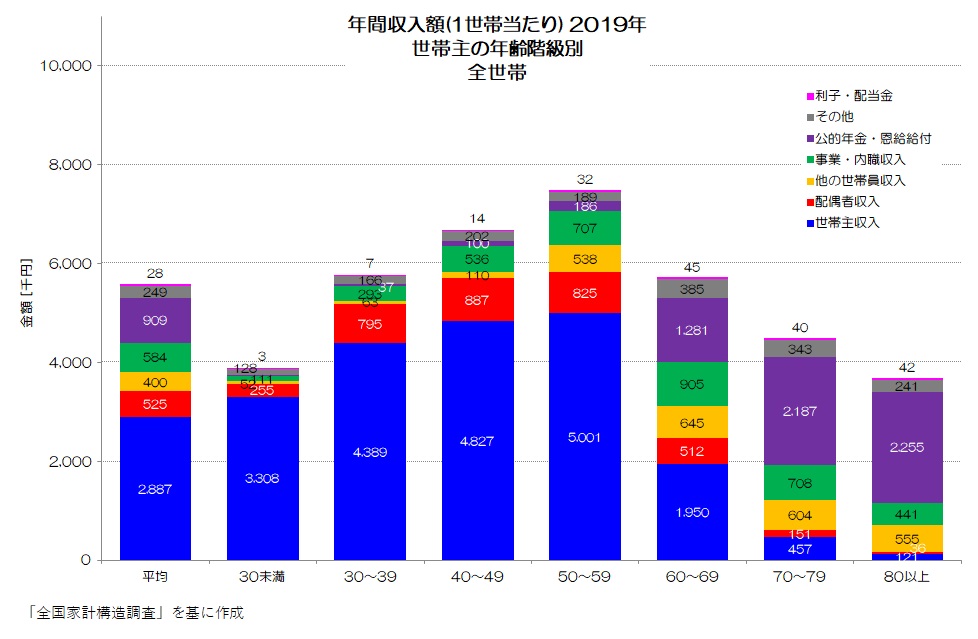

図8 年間収入額 2019年 全世帯

(全国家計構造調査 より)

図8が世帯主の年齢階級別に見た、家計収入の内訳です。

世帯主を主とした賃金収入が多くを占め、利子・配当金による収入は全世帯平均で年間2.8万円程度です。

高齢層ほど多く、50歳未満では年代が下がるにつれて減っていきます。

平均でみても、全体の収入に占める利子・配当金の収入は非常に少ない水準ではないでしょうか。

ちなみに、有価証券売却は、月平均で500円程度(家計調査より)のようです。

日本の家計は、金融資産を多く持っていますが、主に現金・預金として保有していて、株式等による資産形成にはあまり積極的でない様子が見て取れますね。

もちろん、日本の場合はバブル・バブル崩壊の経験から、必要以上に慎重になっている面もあるのかもしれません。

皆さんはどのように考えますか?

本ブログは、にほんブログ村と人気ブログランキングにエントリーしております。

ランキング上位になりますと、さらなるアクセスアップに繋がります。

本ブログの趣旨にご賛同いただき、応援いただける場合は是非下記バナーをクリックいただき、ランキング向上にご支援いただけると大変うれしいです。

にほんブログ村 ランキング

人気ブログランキング

<ブログご利用の注意点>

・本ブログに用いられる統計データは政府やOECDなどの公的機関の公表しているデータを基にしています。

・統計データの整理には細心の注意を払っていますが、不整合やデータ違いなどの不具合が含まれる可能性がございます。

・万一データ不具合等お気づきになられましたら、「お問合せフォーム」などでご指摘賜れれば幸いです。

・データに疑問点などがございましたら、元データ等をご確認いただきますようお願いいたします。

・引用いただく場合には、統計データの正誤やグラフに関するトラブル等には責任を負えませんので予めご承知おきください。

“215 日本人の株式投資 - 家計の株式国際比較” に対して3件のコメントがあります。

コメントは受け付けていません。