232 可処分所得って何? - 等価可処分所得の減少と停滞

1. 世帯の推移を可視化してみよう

前回は、実質賃金の謎について考えてみました。

元となる名目値の賃金が一緒でも、実質化する際に使用する物価指数によって、実質賃金が上がったり下がったりしているようです。

今回から家計の可処分所得についてフォーカスしてみたいと思います。

次回は国際比較をしますが、今回は国内データから見ていきましょう。

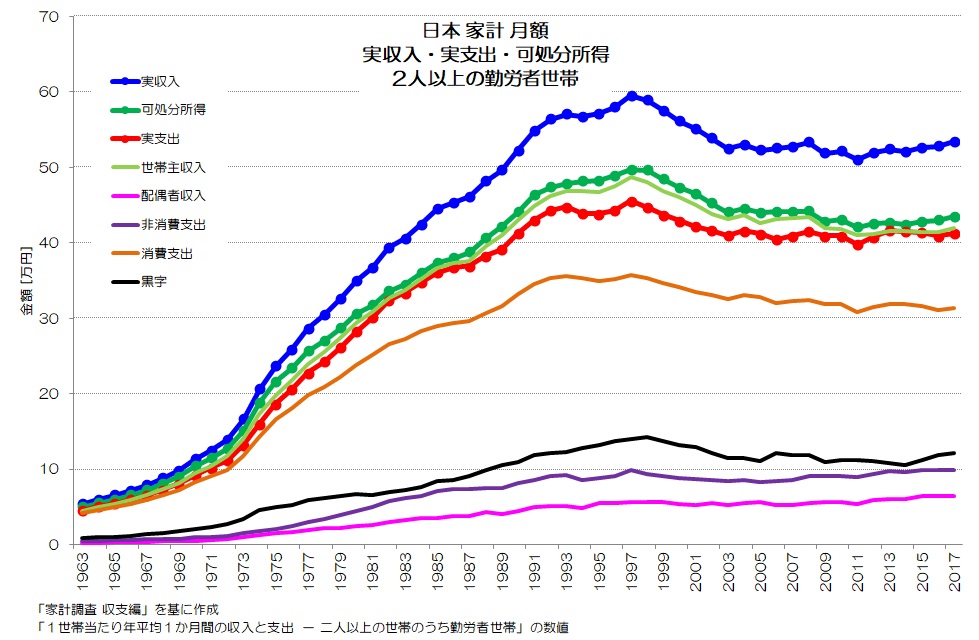

図1 家計 実収入・実支出・可処分所得 2人以上の勤労者世帯

(家計調査 収支編 より)

図1が家計の収入、支出、可処分所得の推移です。

2人以上の勤労者世帯のデータとなります。

可処分所得は、収入から所得税などの非消費支出を差し引いたものですね。

家計で自由に使えるお金になります。

日本の勤労者世帯の家計は、1997年をピークにして、収入も支出も可処分所得も減少しています。

参考記事: 家計収入と支出の異変

可処分所得を考える場合、家族構成などが関係してきますので、世帯ごとの集計になります。

また、日本では単身世帯も増えてきていますので、図1のように2人以上の勤労者世帯だけでは可処分所得の全体的な傾向の把握が難しいですね。

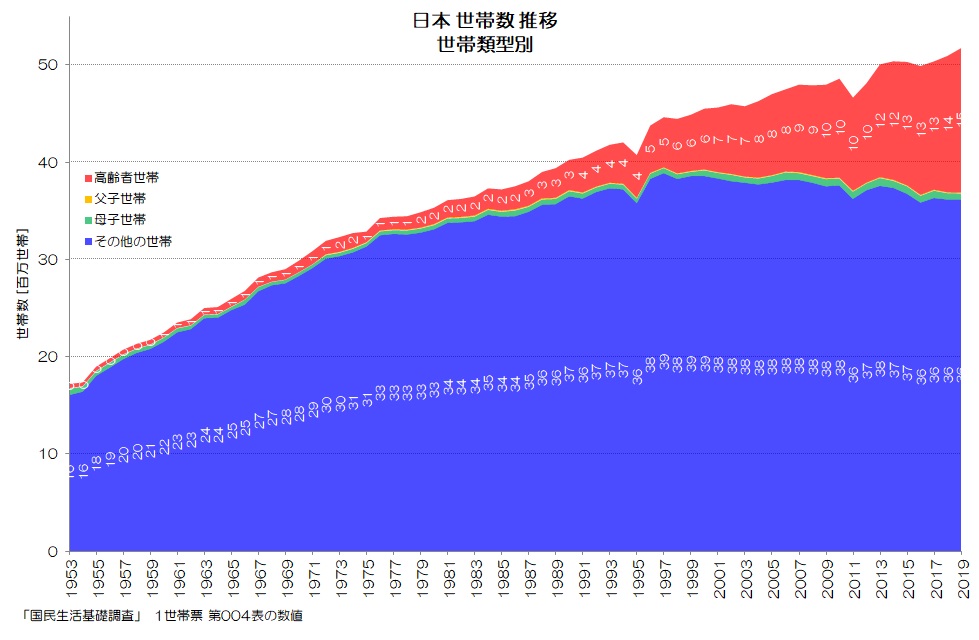

日本では高齢者世帯も増えてきていますが、現役世代の世帯数はどのような変遷をしているのでしょうか。

まずは日本の世帯構成がどのように変化してきたのかを見てみましょう。

図2 日本 世帯数 世帯類型別

(国民生活基礎調査 より)

図2は世帯類型別の世帯数の推移です。

世帯数が全体的に増加傾向の中、高齢者世帯が徐々に増えてきていて、その他の世帯が1990年代後半をピークにして減少傾向に転じています。

その他の世帯(基本的に現役世代)は、20年ほどで1割程度減少しています。

母子世帯や父子世帯も増加していますが、全体から見るとかなり少ない割合のようです。

国民生活基礎調査の定義では、世帯類型を下記の通り定義しているそうです。

下記「用語の解説」より引用。

| 高齢者世帯 | 65 歳以上の者のみで構成するか、又はこれに18 歳未満の未婚の者が加わった世帯をいう。 |

| 母子世帯 | 死別・離別・その他の理由(未婚の場合を含む。)で、現に配偶者のいない65 歳未満の女(配偶者が長期間生死不明の場合を含む。)と20 歳未満のその子(養子を含む。)のみで構成している世帯をいう。 |

| 父子世帯 | 死別・離別・その他の理由(未婚の場合を含む。)で、現に配偶者のいない65 歳未満の男(配偶者が長期間生死不明の場合を含む。)と20 歳未満のその子(養子を含む。)のみで構成している世帯をいう。 |

| その他の世帯 | 上記1~3以外の世帯をいう。 |

このような世帯の変遷があるという前提で、データを見ていきましょう。

2. 等価可処分所得の変化

家計の可処分所得を見る際には、一般的に等価可処分所得と言われる指標が使われます。

世帯の人員構成がそれぞれ異なるので、人員の違いを調整して一般化した指標と考えれば良さそうです。

可処分所得、等価可処分所得については、下記の通り定義されています。

参考URL: 国民生活基礎調査 用語の解説

可処分所得

所得から所得税、住民税、社会保険料、固定資産税・都市計画税及び自動車税等を差し引いたものであり、「所得」はいわゆる税込みで、「可処分所得」は手取り収入に相当する。

等価可処分所得

下記により算出した所得である。所得のない子ども等を含め、すべての世帯員に割り当てられる。

等価可処分所得 = ( 総所得 - 拠出金) ÷ √世帯人員

2018年にOECDの基準が変わり、新基準ではさらに拠出金で自動車税、企業年金掛金、仕送金などを差し引くことになっているようです。

総所得 = 当初所得 + 社会保障給付

当初所得: 雇用者所得、事業所得、農耕・畜産所得、家内労働所得、財産所得、企業年金・個人年金

社会保障給付:公的年金・恩給、雇用保険、児童手当等、その他の社会保障給付

拠出金 = 税金 + 社会保険料 (新基準では更に企業年金掛金、仕送り)

税金: 所得税、住民税、固定資産税

(新基準では更に都市計画税、自動車税・軽自動車税、自動車重量税)

社会保険料: 医療保険料、年金保険料、介護保険料、雇用保険料

等価可処分所得は、私たち家計の所得を世帯人数を調整して一般化した指標と言えそうです。

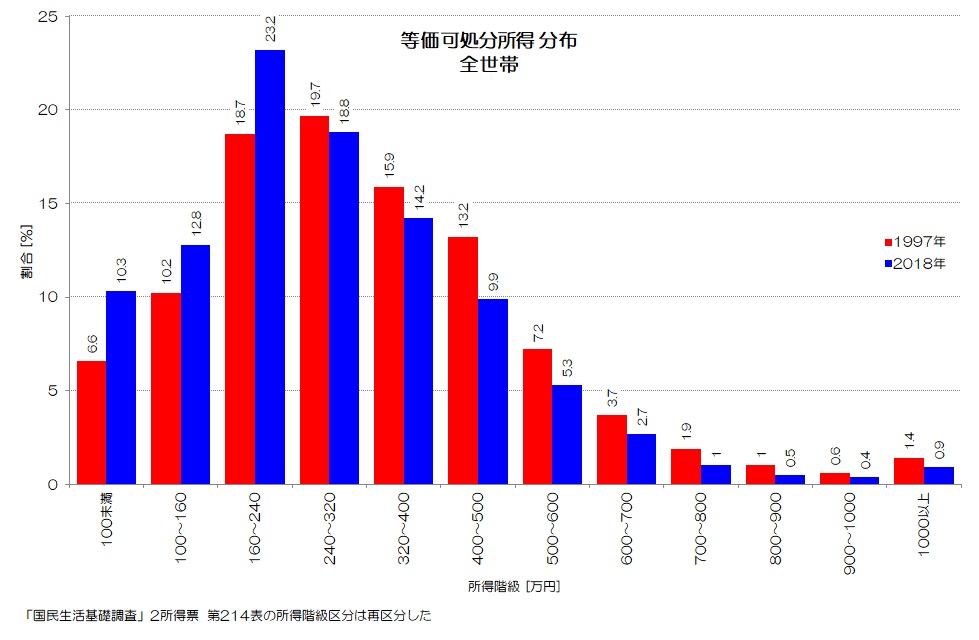

図3 等価可処分所得 全世帯

(国民生活基礎調査 より)

図3が全世帯の等価可処分所得の分布グラフです。

所得階級別の分布で、1997年(赤)と2018年(青)の比較となります。

ボリュームのある範囲が、160~320万円のあたりですね。

最頻値を見ると、1997年は240~320万円でしたが、2018年には160~240万円に移動しています。

高所得側のシェアが軒並み低下していて、低所得側のシェアが増えていますね。

これはもちろん、高齢者世帯が増えたことによる影響もあると思いますので、次のグラフを見てみましょう。

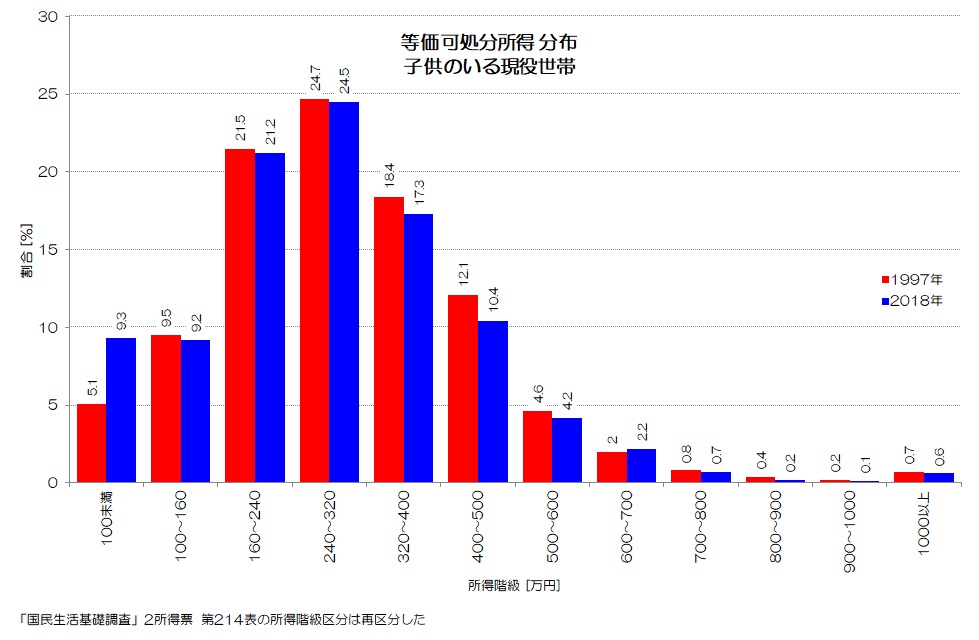

図4 等価可処分所得 子供のいる現役世帯

(国民生活基礎調査 より)

図4は子供のいる現役世帯についての等価可処分所得の分布です。

図3が高齢者世帯が含まれる全世帯に対して、現役世代のみの分布と言えます。

ただし、単身世帯や夫婦だけの世帯は含まれていません。

図3よりも顕著な変化がないようにも見えますが、特に320万円以上の層で軒並みシェアが低下していて、100万円未満の低所得層が大きく増えている事がわかりますね。

母子家庭が増えている事なども影響していると思いますし、今まで見てきたとおり世帯主の収入が減少している影響もあるかもしれません。

3. 可処分所得が低下する家計

家計全体の等価可処分所得が減少しているようにも見受けられますので、時系列の推移でも確認してみましょう。

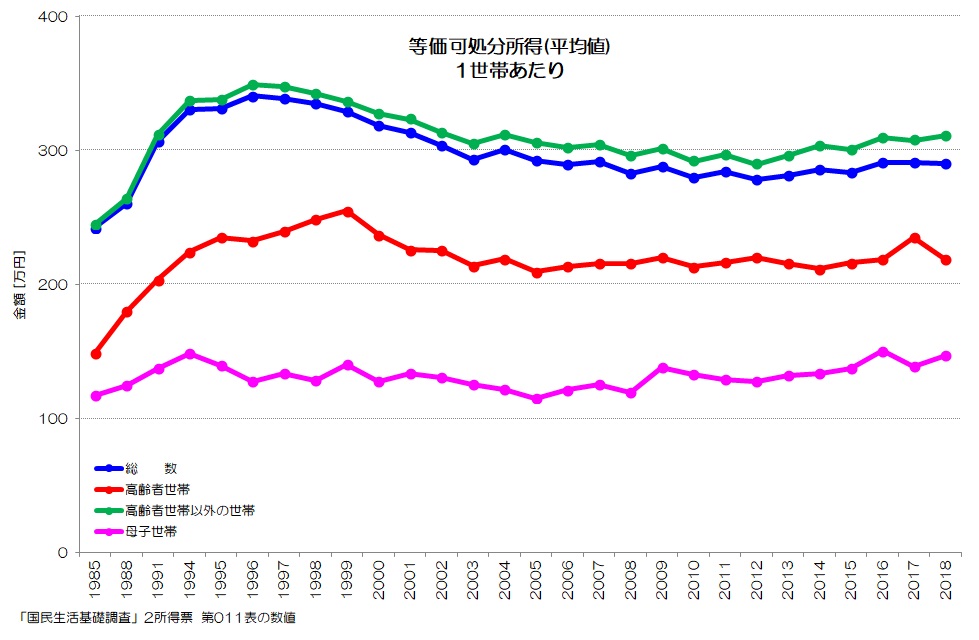

図5 等価可処分所得 平均値 1世帯当たり

(国民生活基礎調査 より)

図5は等価可処分所得の平均値の推移です。

総数と高齢者世帯以外の世帯では1996年あたりでピークになった後、2003年頃にかけて減少し、その後横ばい傾向が続いています。

図1の可処分所得と傾向はほぼ一致していそうです。

高齢者世帯はピークがややずれて1999年になりますが、やはりその後減少して横ばい傾向です。

母子世帯は1994年頃から停滞が続いています。

現役世代の等価可処分所得の平均値は概ね300万円前後と言えそうです。

4. 現役世代でも可処分所得が減っている

今回は、日本の家計の等価可処分所得についてフォーカスしてみました。

等価可処分所得は可処分所得を世帯人員の平方根で割った指標ですので、単身世帯も含め世帯人員数の違いを一般化して評価できますね。

世帯所得の平均値が下がっているのは、単純に高齢世帯が増えている影響だけではないようです。

現役世代でも可処分所得が低下していて、特に極端に低所得な世帯が増えている可能性がありそうですね。

母子・父子世帯が多く含まれていると思いますが、全体のバランスから見るとそれだけではなさそうです。

世帯主の低所得化というのがやはり大きく影響しているように思います。

次回はこの等価可処分所得について国際比較をしてみたいと思います。

皆さんはどのように考えますか?

本ブログは、にほんブログ村と人気ブログランキングにエントリーしております。

ランキング上位になりますと、さらなるアクセスアップに繋がります。

本ブログの趣旨にご賛同いただき、応援いただける場合は是非下記バナーをクリックいただき、ランキング向上にご支援いただけると大変うれしいです。

にほんブログ村 ランキング

人気ブログランキング

<ブログご利用の注意点>

・本ブログに用いられる統計データは政府やOECDなどの公的機関の公表しているデータを基にしています。

・統計データの整理には細心の注意を払っていますが、不整合やデータ違いなどの不具合が含まれる可能性がございます。

・万一データ不具合等お気づきになられましたら、「お問合せフォーム」などでご指摘賜れれば幸いです。

・データに疑問点などがございましたら、元データ等をご確認いただきますようお願いいたします。

・引用いただく場合には、統計データの正誤やグラフに関するトラブル等には責任を負えませんので予めご承知おきください。

“232 可処分所得って何? - 等価可処分所得の減少と停滞” に対して2件のコメントがあります。

コメントは受け付けていません。