234 可処分所得の詳細比較 - 主要先進国の等価所得詳細

1. 可処分所得の平均値

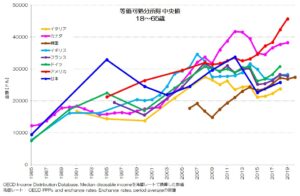

前回は等価可処分所得の中央値について、各国比較をしてみました。

日本は近年等価可処分所得が低迷していて、主要国では下位に属します。

今回は等価可処分所得の平均値と、その内訳について詳しく見ていきましょう。

まず平均値からです。

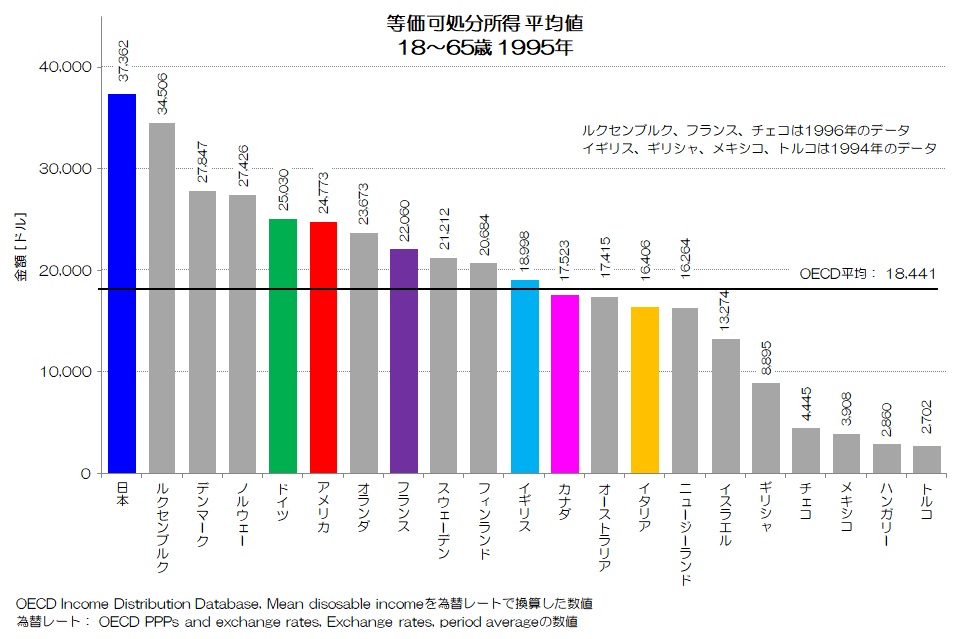

図1 等価可処分所得 平均値 1995年

(OECD統計データより)

図1は1995年のOECD各国の等価可処分所得です。

18~65歳の現役世代についての、平均値となります。

為替レートの影響もありますが、日本は当時アメリカやドイツよりも高い水準であったことがわかりますね。

等価可処分所得 平均値 1995年

18~65歳 単位:ドル 21か国中

1位 37,362 日本

5位 25,030 ドイツ

6位 24,773 アメリカ

8位 22,060 フランス

11位 18,998 イギリス

12位 17,523 カナダ

14位 16,406 イタリア

OECD平均 18,441

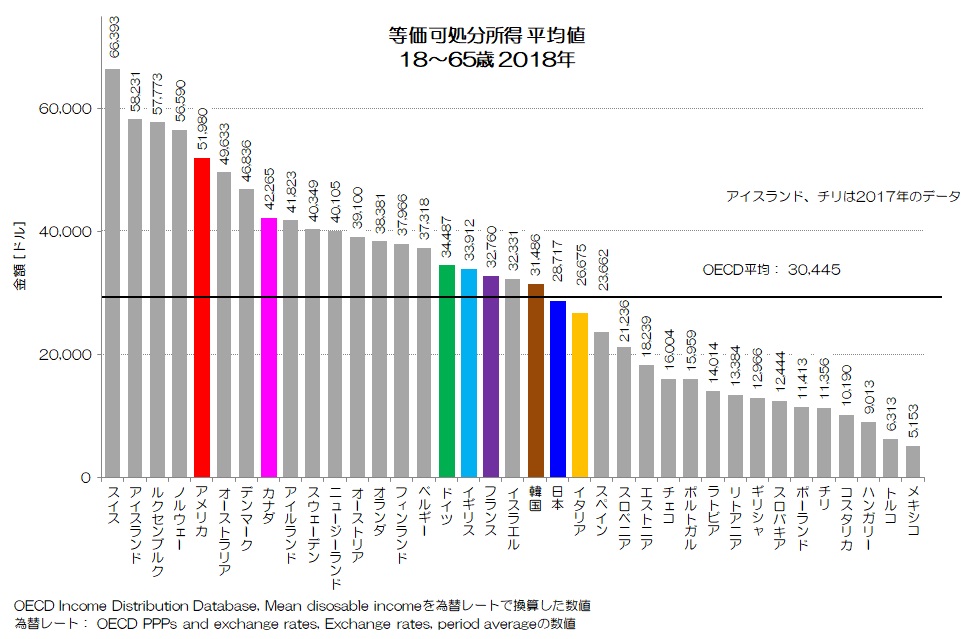

図2 等価可処分所得 平均値 2018年

(OECD統計データ より)

図2は2018年のグラフです。

日本は37か国中21で、下位にまで立ち位置を変化させていますね。

アメリカやカナダは高い順位をキープしています。

等価可処分所得 平均値 2018年

18~65歳 単位:ドル 37か国中

5位 51,990 アメリカ

8位 42,265 カナダ

16位 34,487 ドイツ

17位 33,912 イギリス

18位 32,760 フランス

20位 31,486 韓国

21位 28,717 日本

22位 26,675 イタリア

OECD平均 30,445

日本は韓国よりも下位で、G7中6番目の水準となります。

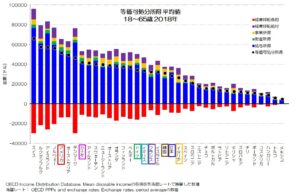

2. 等価可処分所得の内訳を見てみよう!

次に主要国について等価可処分所得の内訳を見てみましょう。

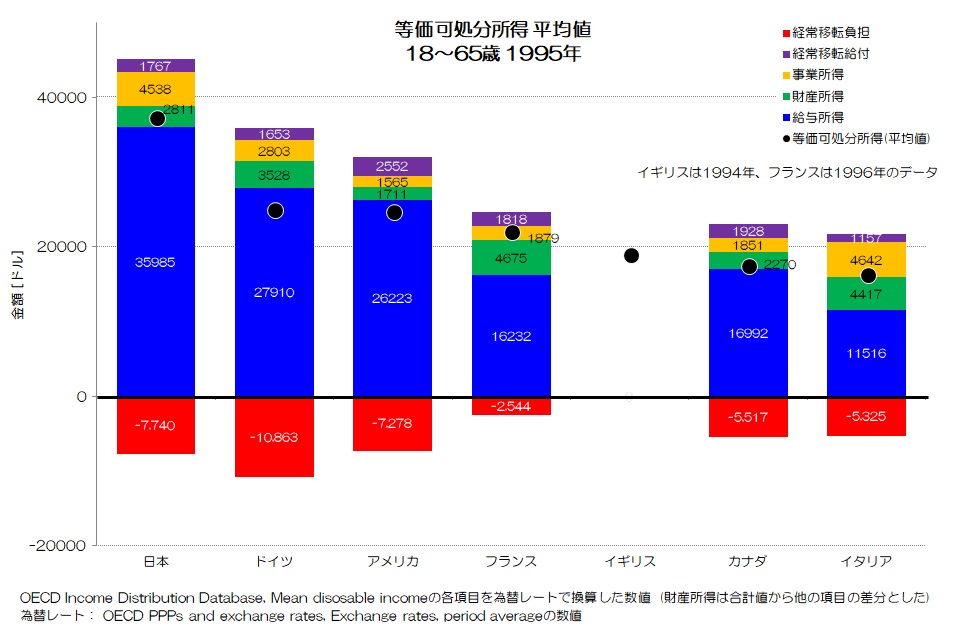

図3 等価可処分所得 平均値 詳細積上 1995年

(OECD統計データ より)

図3は主要国の等価可処分所得について、詳細項目の積上げグラフです。

図中の●が、差し引きの等価可処分所得を表します。

このグラフはOECDの区分ごとの数値を積み上げたものとなります。

各項目は下記のように日本語訳しています。

給与所得: Total earning

財産所得: Capital income

事業所得: Income from self-employment and from goods produced for own consumption

経常移転給付: Current transfer received

経常移転負担: Current transfer paid

日本の可処分所得でいうところの雇用者所得が給与所得、社会保障給付が経常移転給付、社会保障負担と税金が経常移転負担に該当すると思われます。

日本は当時給与所得が他国よりも多く、等価可処分所得も他の主要国に対して多かったことになりますね。

事業所得も他国より多い方だったようです。

等価可処分所得では、一般の労働者世帯以外にも、失業中の世帯、自営業の世帯なども含まれ、それらを平均した所得水準である事にご注意下さい。

平均給与の比較では、働いている労働者しか対象になりませんが、等価可処分所得では全ての世帯が対象となります。

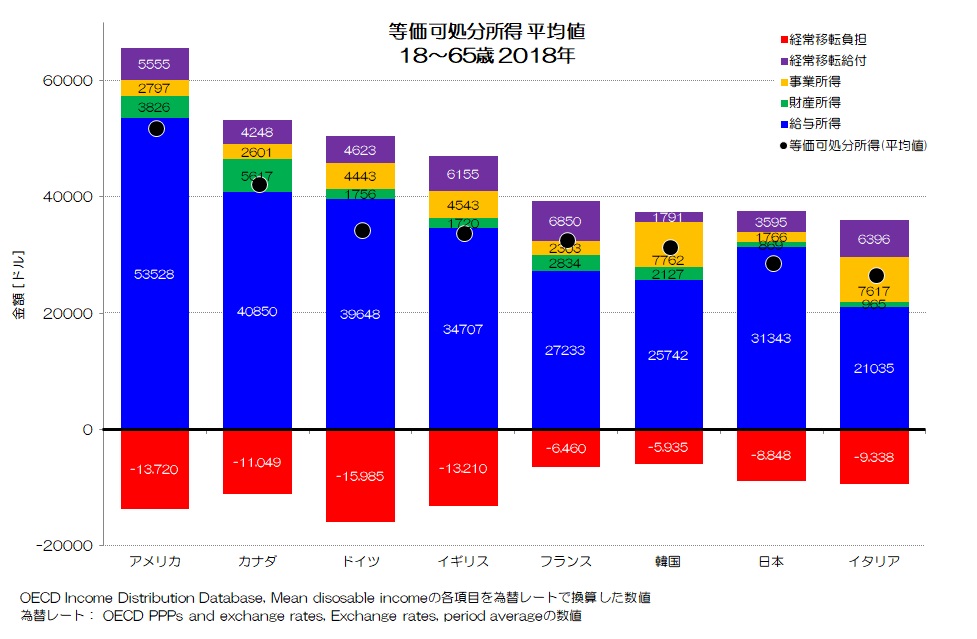

図4 等価可処分所得 平均値 詳細積上 2018年

(OECD統計データ より)

図4が2018年のグラフです。

日本は主要国8か国中7番目の水準ですが、給与所得ではフランスや韓国よりも多いようです。

日本の特徴は、他国と比較すると経常移転給付や財産所得、事業所得など給与所得以外の所得も比較的少ないところですね。

日本 等価可処分所得 各項目

主要国8か国中 2018年 単位:ドル

31,343 5位 給与所得

869 8位 財産所得

1,766 8位 事業所得

3,595 7位 経常移転給付

-8,848 6位 経常移転負担

-----------------------------

28,717 7位 等価可処分所得

イタリアと韓国は事業所得が大きいですね。

自営業で生計を立てている人が比較的多い事を窺わせます。

イタリアやフランスは失業率が高い事でも知られます。

平均給与の割に給与所得が低い事でそれがよくわかりますが、一方で経常移転給付が多く給付で補っている様子も見て取れますね。

財産所得には株式の売却益や配当金、利子なども含まれると思います。

日本の家計の金融資産は、株式等が非常に少なく現金・預金が圧倒的に多い水準です。

参考記事:日本人の株式投資

一方でアメリカやカナダは家計の株式投資が盛んな国ですね。

財産所得も他国よりかなり多いようです。

経常移転給付も経常移転負担も日本は少なめです。

フランスでは現役世代で給付の方が多くなっているのが特徴的ですが、それ以外の国では負担の方が多くなっています。

所得に対する経常移転負担と経常移転給付の差引の割合を見ると、日本は14.0%になります。

ドイツ22.5%、イギリス15.0%、アメリカ12.4%、カナダ12.8%ですので日本は極端に負担が大きいというわけではないようです。

3. 給与所得もそれ以外も少ない日本の家計

今回は、家計の等価可処分所得について各国比較をしてみました。

日本の等価可処分所得は先進国の中でも下位に属しています。

労働者の低所得化によって給与所得の水準が下がっている事が主な要因と思われますが、それ以外の所得も他の主要国と比較して低い傾向であることがわかりました。

給与所得が低めな韓国やイタリアでは事業所得が多く、フランスでは経常移転給付が多いようです。

所得から差し引かれる経常移転負担も、それほど多いわけではありません。

日本は給与所得の割には、それ以外の所得が少ない水準で、差し引きの等価可処分所得では下位となっている状況のようです。

最近、副業や株式投資が推奨される背景には、このような所得構成の相違などもあるのかもしれませんね。

皆さんはどのように考えますか?

本ブログは、にほんブログ村と人気ブログランキングにエントリーしております。

ランキング上位になりますと、さらなるアクセスアップに繋がります。

本ブログの趣旨にご賛同いただき、応援いただける場合は是非下記バナーをクリックいただき、ランキング向上にご支援いただけると大変うれしいです。

にほんブログ村 ランキング

人気ブログランキング

<ブログご利用の注意点>

・本ブログに用いられる統計データは政府やOECDなどの公的機関の公表しているデータを基にしています。

・統計データの整理には細心の注意を払っていますが、不整合やデータ違いなどの不具合が含まれる可能性がございます。

・万一データ不具合等お気づきになられましたら、「お問合せフォーム」などでご指摘賜れれば幸いです。

・データに疑問点などがございましたら、元データ等をご確認いただきますようお願いいたします。

・引用いただく場合には、統計データの正誤やグラフに関するトラブル等には責任を負えませんので予めご承知おきください。

“234 可処分所得の詳細比較 - 主要先進国の等価所得詳細” に対して5件のコメントがあります。

コメントは受け付けていません。