252 資金過不足って何? - 経済主体ごとの金融取引

1. 資金過不足とは

前回は、日本銀行の資金循環統計の概要と、各経済主体のストック面(金融資産・負債残高)についてご紹介しました。

家計の純金融資産が増える反対側で負債を増やす主体が企業から政府と海外に移っているという状況が確認できました。

今回は、フロー面(金融取引)についてご紹介したいと思います。

経済主体ごとの1年間の金融取引を記録したものがフロー表ですね。

それぞれの経済主体が各年でどのような挙動をしたのかがわかると思います。

金融取引 (資金循環統計の解説より引用)

「ある期間の資金取引(フロー)、つまり、ある期間の資金の調達と運用がわかる。(中略) フロー表では、(ある期間)の資金運用と調達の差額を、「資金過不足」という項目に記録している。これをみれば、部門別にどの程度資金が余剰だったのか、不足だったのかが分かり、さらに、収入などに比較して実物資産に対する投資・支出がどの程度なされたのかなど、実体経済活動の動きを推測することもできる」

この金融取引において、金融資産の純増額と負債の純増額の差額を資金過不足と呼ぶそうです。

資金過不足がマイナスであればその主体は資金不足(赤字主体)、プラスであれば資金余剰(黒字主体)となります。

赤字主体という事は、負債を引き受け、日本経済全体のお金を増やしている主体という事になります。

このフロー表は、「実体経済における貯蓄、投資行動を反映して決まるもので、その差額である資金過不足は、概念上、国民経済計算の純貸出/純借入に一致」するそうです。

資金過不足がプラス = 資金余剰 = 純貸出

資金過不足がマイナス = 資金不足 = 純借入

金融取引については、各経済主体ごと、取引項目ごとに詳細に記録されていますが、非常に煩雑になりますので、今回まずは金融資産と負債、資金過不足の増減のみに絞ってシンプルな形でご紹介します。

取引項目ごとの詳細は別の機会にご紹介します。

1年間の変動分になりますので、各取引項目について結果的に資金過不足に与える影響が次の4パターン生じます。

(1) 金融資産増える → 資金過不足プラス

(2) 金融資産減る → 資金過不足マイナス

(3) 負債増える → 資金過不足マイナス

(4) 負債減る → 資金過不足プラス

2. 家計の金融取引

今回は各経済主体の金融取引と、日本全体における資金過不足について眺めてみましょう。

まずは、家計の金融取引です。

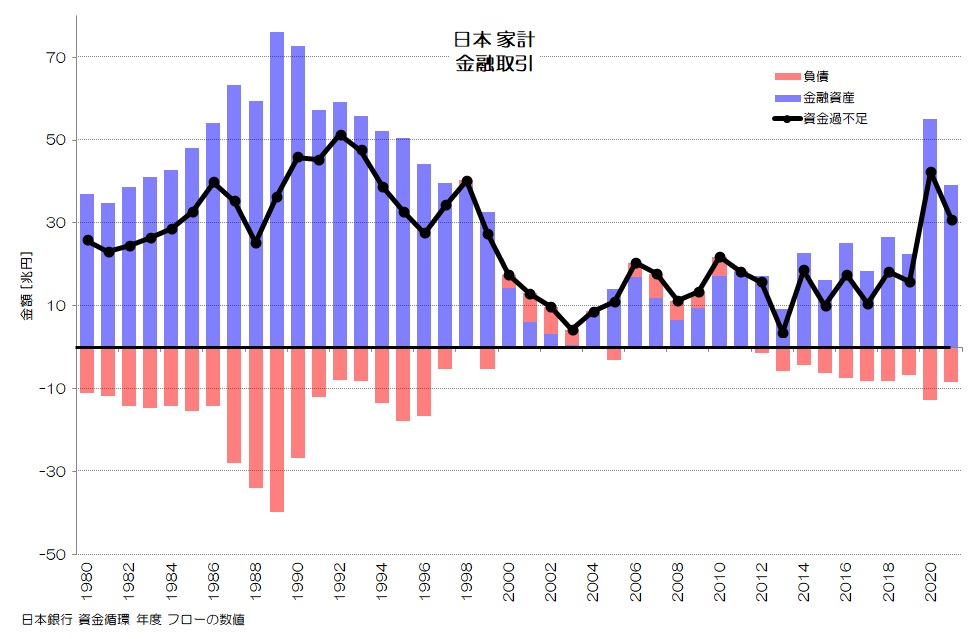

図1 資金循環 フロー 家計

(日本銀行 資金循環統計 より)

図1が家計の金融取引のグラフです。

金融資産(青)と、負債(赤)の各年の金融取引をグラフ化しています。

資金過不足が増える方向をプラスになるように符号を揃えて表現しています。

金融資産が増えればもちろんプラスになりますが、金融資産が減ればマイナス側に記録されます。

負債はマイナス側として表現していますので、マイナスであれば負債が増えたことを表します。

負債が減れば、グラフとしてはプラス側に表記され、資金過不足にプラス側に寄与したことになります。

金融資産の変化量と負債の変化量の正味が資金過不足(黒)です。

資金過不足がプラスであれば資金余剰、マイナスであれば資金不足です。

日本の家計は、資金余剰が続いています。

グラフは1980年~2021年ですが、傾向から大きく4つの期間に分かれそうです。

1990年までは、金融資産の増加額が大きく、負債も増えている期間です。差引の資金過不足も大きくプラスです。

1991年から1999年までは、金融資産の増加額は大きいですが少し目減りし、負債の増加分が大きく目減りしています、資金余剰額も大きかったようです。

2000年~2011年は、金融資産の増加額が極端に小さくなり、負債は減っていて(プラス側に計上)、資金余剰額がややプラスで推移しています。

2012年以降で、金融資産の増加額が徐々に増えていき、負債もやや増えています。

家計の負債は主に住宅貸付です。

家計は常に黒字主体であることが確認できます。

3. 企業の金融取引

続いて、企業の金融取引について見てみましょう。

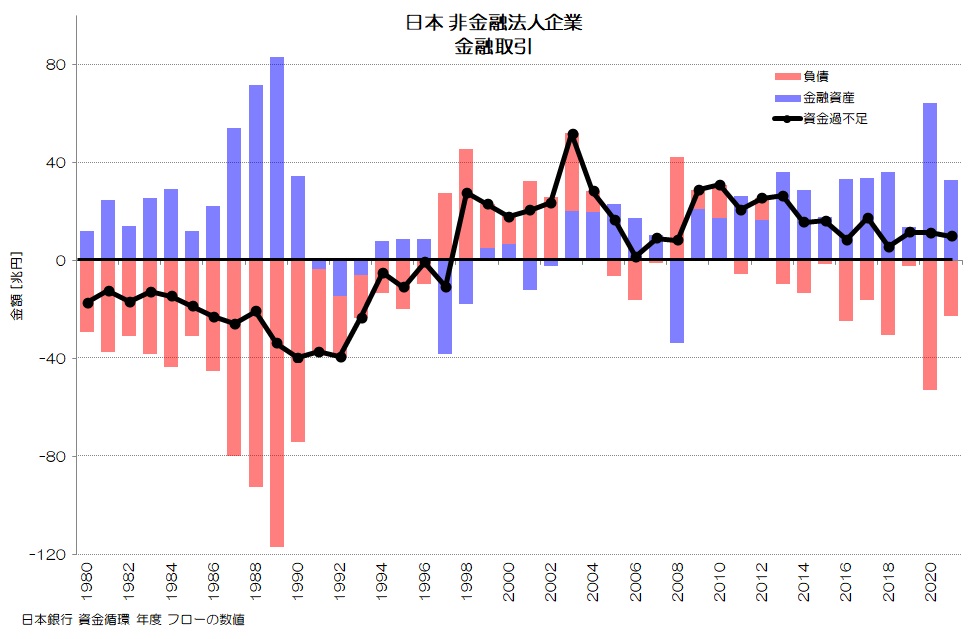

図2 資金循環 フロー 非金融法人企業

(日本銀行 資金循環統計 より)

図2が企業の金融取引のグラフです。

企業は1997年まで赤字主体でしたが、1998年以降で黒字主体に変化しています。

傾向から4つの期間に分けられそうです。

1990年までは、金融資産が増加し、それ以上に負債も増加しています。

1991年から1997年までは、金融資産が減少あるいは増加量が微小になり、負債の増加額も極端に減少します。

1998年から2012年までは、金融資産が増えたり減ったりする一方で、負債が減っています。

2013年以降で、金融資産が増え、負債も増える状況になっていますが、金融資産の増加量の方が多く黒字主体のままです。

家計と同様に、2000年から2010年頃にかけて負債を減らしている期間があるのが興味深いですね。

これはおそらく、バブル期に負債を過剰に抱え込んだ反動とも捉えられるかもしれません。

特徴が切り替わる期間もほぼ家計と一致する点も興味深いです。

経済主体間で挙動の変化が連動している事を窺わせます。

今後他の国との比較をご紹介しますが、特に1998年~2012年の負債を減らすという挙動が極めて特殊と言えそうです。

4. 政府の金融取引

続いて、政府の金融取引を見てみましょう。

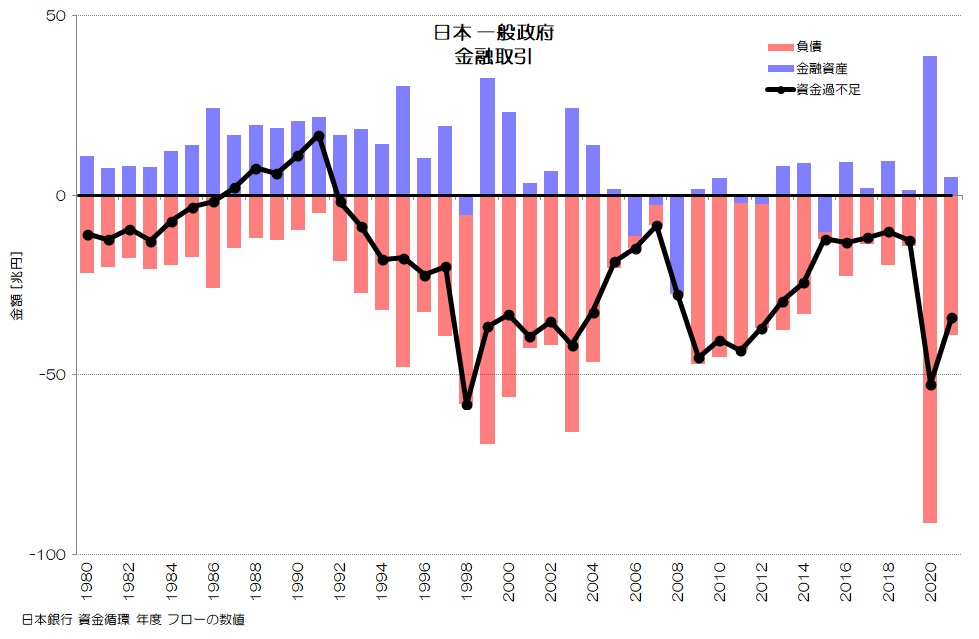

図3 資金循環 フロー 一般政府

(日本銀行 資金循環統計 より)

図3は政府の金融取引のグラフです。

1991年にかけて赤字主体から黒字主体へ変化していましたが、1992年からは急激に赤字主体に転じています。

2006~2008年にかけては、負債がほぼ増えない代わりに、金融資産が減ることで赤字主体となっているタイミングがありますね。

2020年にはコロナ禍の影響と思われる大きな負債の増加がみられます。

1992年~2005年ころに大きく赤字主体となっている時期が正に日本が他国よりも政府の負債が極端に増えた時期です。

人口1人あたりの政府負債で見ると1992年で20,000ドル程度でしたが、2005年には65,000ドル程に達し他国よりも大きく増大しています。

参考記事: 政府の負債はなぜ増える?

この時期は他の主要国の政府ではそれほど負債を増やしていませんが、日本だけが増やしていたようです。

日本の政府はこの時期に増えた負債の分ずっと嵩上げされた状態が続き、昨今の「国の借金1人あたり〇〇万円」という状態に繋がっているわけですね。

ちょうど今まで見てきた企業や政府の挙動とも合致します。

5. 金融機関の金融取引

続いて金融機関の金融取引について見てみましょう。

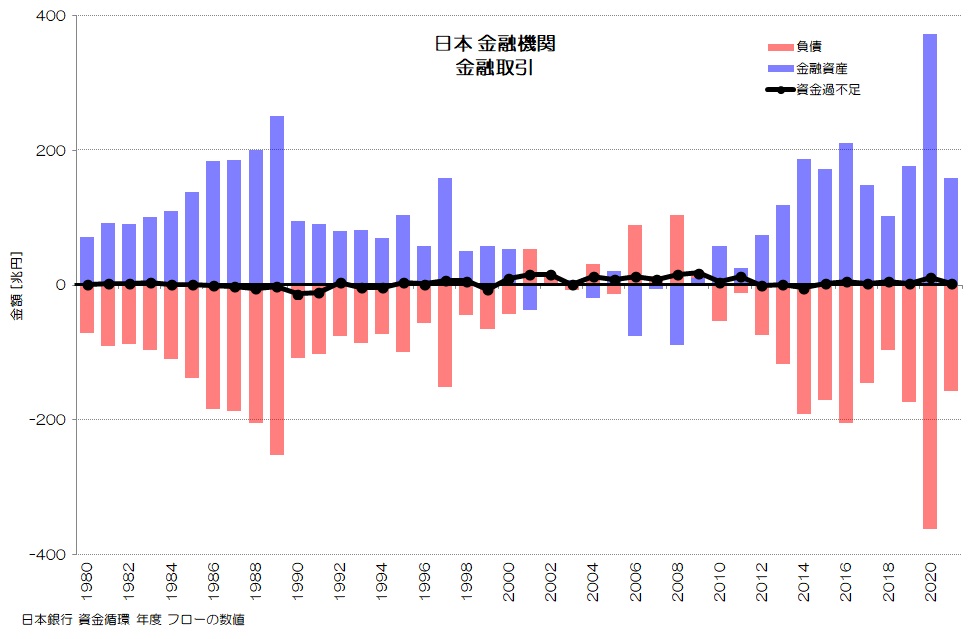

図4 資金循環 フロー 金融機関

(日本銀行 資金循環統計 より)

図4が金融機関の金融取引のグラフです。

他の経済主体と異なり、取引額が非常に大きいことと、金融資産の増加と負債の増加が対照的である点が特徴的です。

資金過不足はゼロに近い水準で推移しています。

1990年のバブル崩壊に向けて取引量が拡大し、1990年からは急減、2001年から2008年にかけては金融資産と負債が減少する期間があります。

2010年からは金融資産が増え、負債が増える循環に戻っています。

やはり2000年あたりから2010年頃の動きが特殊な印象ですね。

金融機関の金融資産が減るなかで、最も大きな変化は貸出の減少ではないでしょうか。

つまり、家計や企業が負債を減らしていることになります。

図1や図2と見比べてみると、それがよくわかりますね。

また、それに伴って金融機関の負債も減少している事になります。

これは他の主体の金融資産が増えているという事を意味しますね。

このように、金融機関は他の主体の金融資産や負債の増減と対称的に推移していて、金融取引の媒介として機能している様子も確認できます。

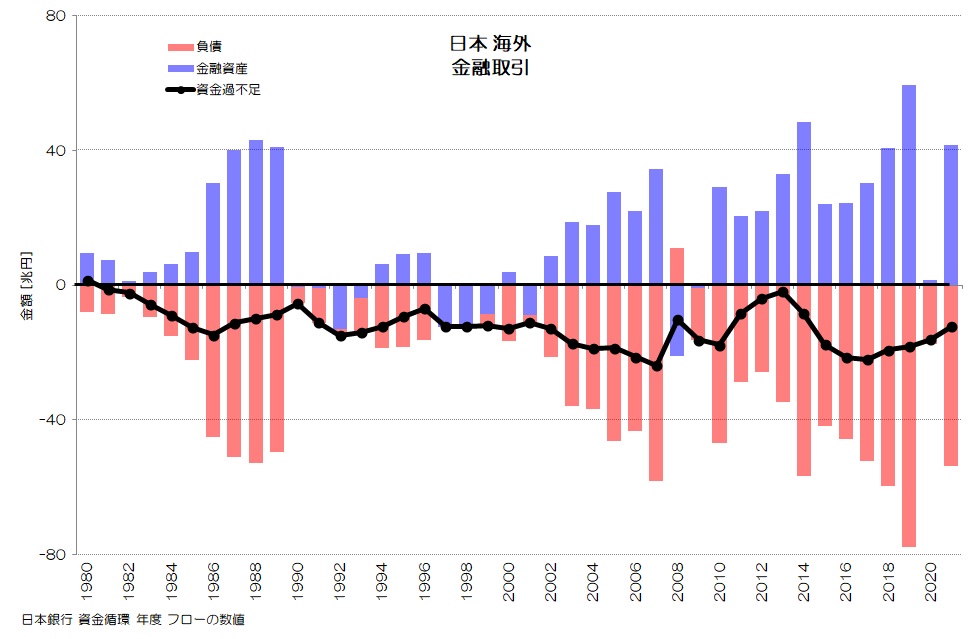

6. 海外の金融取引

次に海外の金融取引について眺めてみましょう。

図5 資金循環 フロー 海外

(日本銀行 資金循環統計 より)

図5が海外の金融取引のグラフです。

資金不足が継続している様子が分かります。

1990年までは金融資産も負債も大きく増やしている中で、資金不足となっていました。

1990年~2001年頃までは金融資産がプラスになったりマイナスになっていて、負債の増加量も減っています。

2002年以降でまた金融資産が増え、負債も増える循環に戻っています。

2008年と2009年だけ傾向が異なりますが、これはリーマンショックの影響と見れそうですね。

基本的には日本から見た海外は、日本に対する金融資産も負債も増やす中で、負債の方が大きく、資金不足となる主体と言えそうです。

海外との金融取引については、日本の政府と金融機関による対外証券投資、企業による対外直接投資が多いようです。

一方、海外からの投資については、証券投資が多く、直接投資はほとんどないと考えられます。

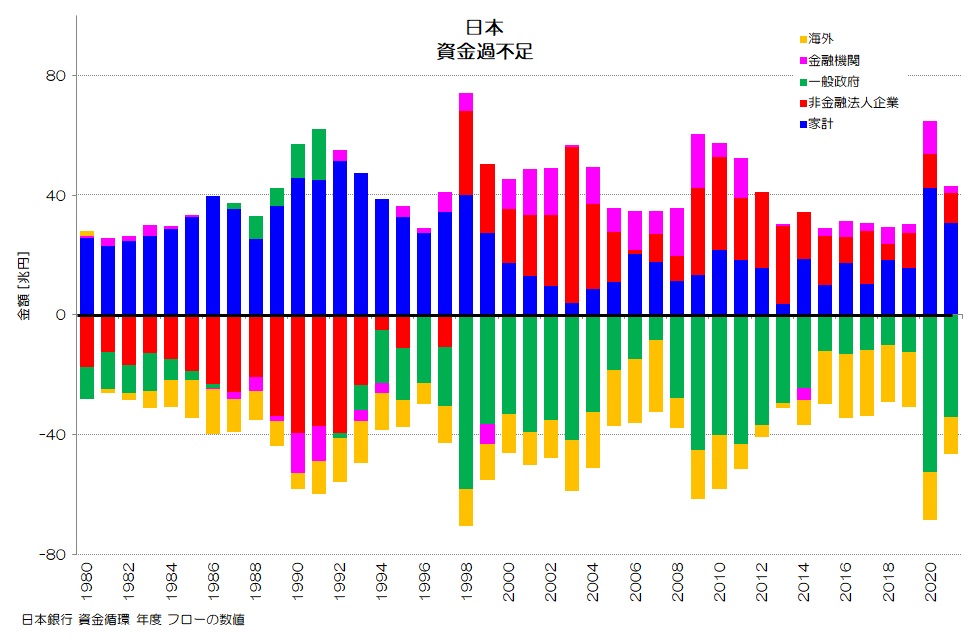

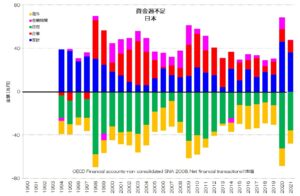

7. 資金過不足

最後に、各経済主体の資金過不足を1つのグラフにまとめてみましょう。

図6 資金循環 フロー 資金過不足

(日本銀行 資金循環統計 より)

図6は日本の各経済主体の資金過不足をまとめたグラフです。

各年で資金過不足を合計すると必ずゼロになります。

家計が常に黒字主体で、純金融資産が増え続けている事が確認できます。

一方、企業は1997年まで赤字主体でしたが、1998年から黒字主体に転換しています。

そして、家計の黒字幅もそれ以前と比べると目減りして推移しているように見えますね。

1998年以降は、家計と企業が黒字のため、その合計額を政府と海外が赤字主体となる事で生み出している関係に変化しています。

企業が資金余剰になった分、余計に政府の資金不足が増えているようにも見受けられます。

また、金融機関も基本的に黒字主体で推移しているのが興味深いですね。

8. 資金過不足の特徴

今回は、日本銀行 資金循環統計の金融取引(フロー)についてご紹介しました。

金融資産を増やすのか減らすのか、負債を増やすのか減らすのかという4つの動きが複合しているので理解しにくいと思いますが、いかがだったでしょうか。

バブル期とバブル崩壊まで、その後の1990年代後半まで、2000年~2010年、2011年以降で大きく4つの期間で各経済主体の挙動が変化しているように見受けられます。

その間一貫して家計は黒字主体ですが、2000年あたりから資金余剰額は目減りしています。

企業の変化が一番特徴的で、赤字主体から黒字主体へと転換しています。

そして、その分政府と海外が赤字主体となっていますね。

1991年頃~2010年頃まで、とりわけ2000年~2010年あたりの期間が、各経済主体とも特殊です。

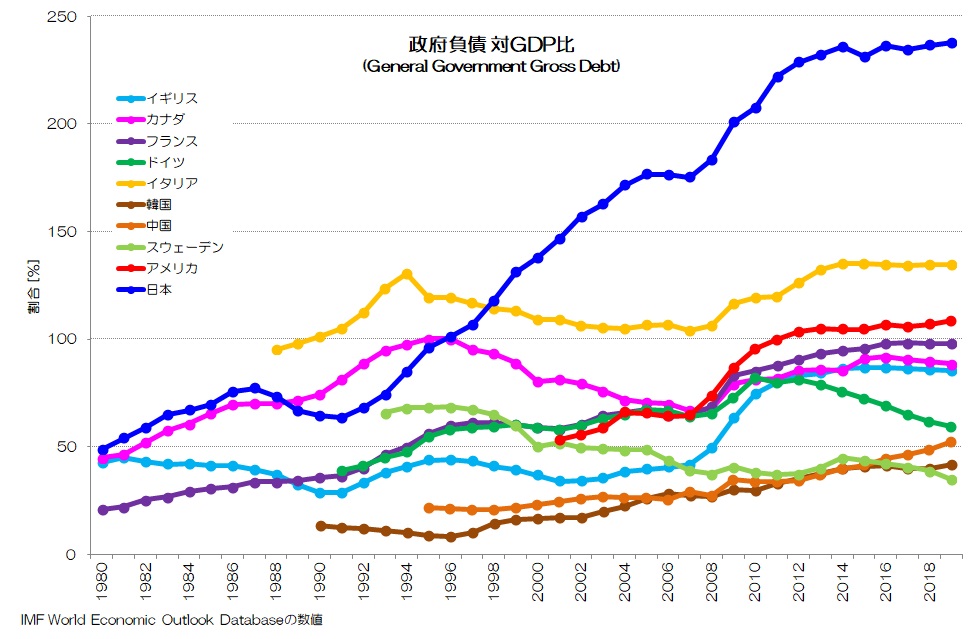

政府の負債が問題視されがちですが、政府の負債が極端に増えたのがまさにこの時期ですね。

図7 政府 負債 対GDP比

(IMF統計データ より)

図7がIMFの統計データによる、政府負債対GDP比の推移です。

日本の政府負債対GDP比は、ちょうど1990年あたりから増え始め、2005年頃にかけて急激に増加しています。

他国はこの間横ばい傾向です。

その後2008年のリーマンショックを機に増加しているのは、他の主要国でも同様ですね。

何故日本の政府の負債が多いのかという事を考えた場合に、バブル・バブル崩壊の影響と、その後2010年ころまでの各経済主体の挙動に着目すると色々と見えてきそうです。

ただし、日本は2010年以降も企業の資金余剰が続いています。

バブル崩壊前は、企業が大きく負債(特に借入)を増やす存在で、バブル崩壊後に負債を減らす挙動がみられたのは理解できます。

しかし、その後も黒字主体であり続ける状態は果たして一般的なのでしょうか?

次回から、他国の資金過不足に着目して、日本の状態と比較してみたいと思います。

皆さんはどのように考えますか?

本ブログは、にほんブログ村と人気ブログランキングにエントリーしております。

ランキング上位になりますと、さらなるアクセスアップに繋がります。

本ブログの趣旨にご賛同いただき、応援いただける場合は是非下記バナーをクリックいただき、ランキング向上にご支援いただけると大変うれしいです。

にほんブログ村 ランキング

人気ブログランキング

<ブログご利用の注意点>

・本ブログに用いられる統計データは政府やOECDなどの公的機関の公表しているデータを基にしています。

・統計データの整理には細心の注意を払っていますが、不整合やデータ違いなどの不具合が含まれる可能性がございます。

・万一データ不具合等お気づきになられましたら、「お問合せフォーム」などでご指摘賜れれば幸いです。

・データに疑問点などがございましたら、元データ等をご確認いただきますようお願いいたします。

・引用いただく場合には、統計データの正誤やグラフに関するトラブル等には責任を負えませんので予めご承知おきください。

“252 資金過不足って何? - 経済主体ごとの金融取引” に対して4件のコメントがあります。

コメントは受け付けていません。