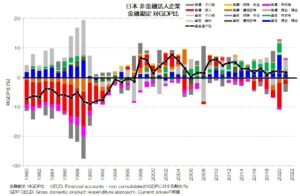

271 企業の金融勘定 - 日本企業の極端な変化

05/26/2023

主要国企業の金融勘定について対GDPの比較をしてみました。他の主要国は年ごとに負債と金融資産を同程度増やして均衡しているのに対して、日本は1998年を機に大きく赤字主体から黒字主体へ転換しています。日本の企業活動の異質さが可視化されます。

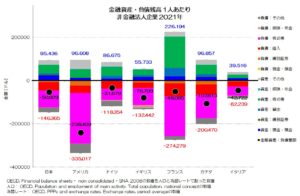

264 金融資産・負債比較 企業編

04/07/2023

G7各国の企業の金融資産・負債残高について、1人あたりの水準と対GDP比の比較をしてみます。日本は1990年代に極めて多い負債(借入金)を抱えていましたが、2021年には他国並みに落ち着いています。ただし対GDP比ではまだ多い水準ですので、借入のわりに付加価値を高められていない事が窺えます。

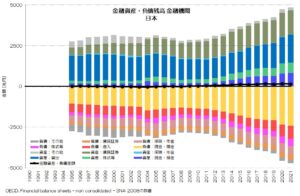

262 金融機関の金融資産・負債残高 - 経済活動を写す鏡

03/24/2023

G7各国の金融機関について、金融資産・負債残高を眺めてみます。各国とも基本的には金融資産も負債も増えていて、ほぼ相殺します。イギリスやイタリアがリーマンショックで変調している様子や、日本の金融機関の貸出が長期間にわたって目減りしている様子も確認できます。

188 企業の借金は増えるもの!? - 借入の国際比較

12/20/2021

企業の負債のうち「借入」について着目してみます。日本企業はバブル崩壊以降借入が目減りしています。このような傾向は日本だけなのでしょうか?実は日本企業は1990年代半ばにアメリカ企業全体の2倍以上の借入がありました、その極めて高い水準から停滞と共に現在は他国並みの水準に落ち着いてきたという状況です。今後企業の借入が増え、事業投資が増えるかどうかが重要なポイントと言えそうです。

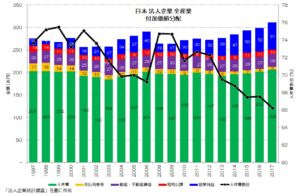

005 増えない人件費 - 付加価値の分配としての賃金

12/17/2021

企業の売上が伸びないながらも、利益が増大し、内部留保と配当金が増え続けている状況がわかってきました。一方で抑制されているのが、他ならぬ労働者の人件費ですね。企業活動の粗利である付加価値の分配の内訳を見る事で、その事を確認してみましょう。