117 企業ばかり儲かる理由 - 規模別の付加価値と利益

日本企業は付加価値を稼げないけど、利益が儲かる主体へと変化しています。企業別の売上高、付加価値(≒売上総利益)、営業利益、経常利益、当期純利益と、損益計算書の順番に統計データを確認していきます。

1. 企業規模別の売上高

前回は、GDPの推移を見るうえで実質値と名目値のグラフが異なる事から、実質と名目の意味について改めて考えてみました。

物価が低下し停滞してきた日本では、実質GDPの推移が右肩上がりに増えてあたかも順調に経済成長しているように見えますが、名目GDPでは停滞しています。

しかも労働者の給与は実質で見ても停滞しています。

今まで見てきたように、企業の稼ぎ出す付加価値も同様に1997年を転換点に停滞していますね。

日本の企業は、生産性向上などの企業努力も行いながら、仕入れ費用や人件費抑制等で付加価値が上がらなくても、利益の出る体質に変化しているようです。

その一方で、大企業でも労働者の賃金が低下しています。

企業が儲け、消費者でもある労働者が低所得化している状況ですね。

参考記事: 稼げず儲かる日本企業

参考記事: 大企業でも賃金減少?

今回は、デフレでも儲かるようになった日本企業について、もう少し詳しく見ていきたいと思います。

日本企業の売上高から、営業利益、経常利益、当期純利益と、損益計算書の流れに沿って詳しく眺めてみましょう。

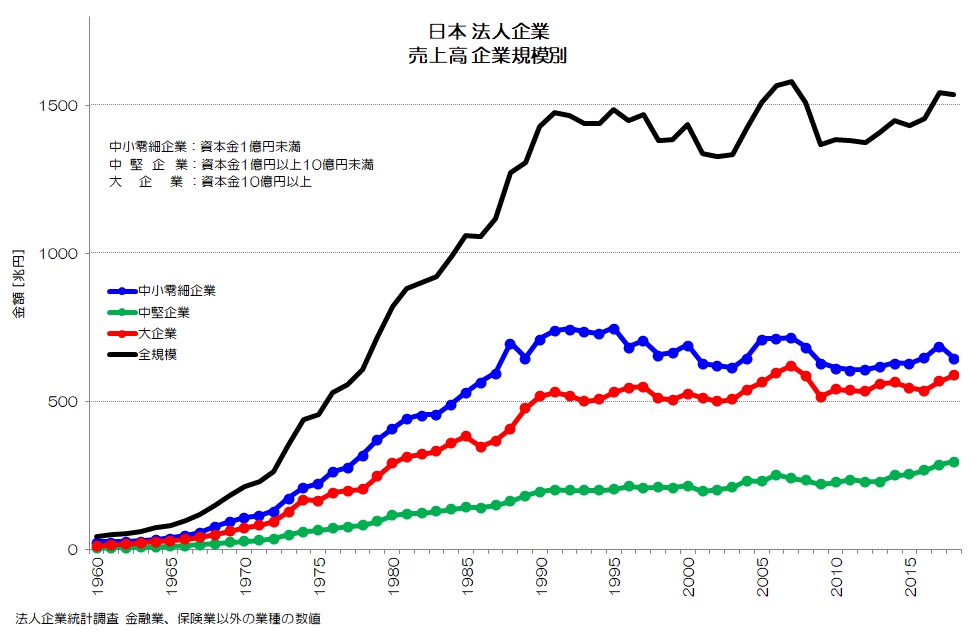

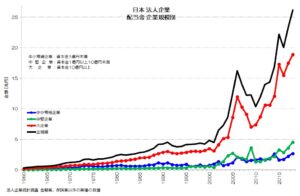

図1 売上高 企業規模別

(法人企業統計調査 より)

図1は中小零細企業(資本金1億円未満:青)、中堅企業(資本金1億以上10億円未満:緑)、大企業(資本金10億円以上:赤)の売上高の推移を示します。

黒が全規模の合計です。

1991年のバブル崩壊を機に売上高が停滞している状況が見て取れます。

大企業は横ばいかやや増加、中小零細企業が横ばいかやや減少、中堅企業がやや増加傾向といった違いはありますね。

直近では、全体で約1,500兆円、中小零細企業で約600兆円、中堅企業で約300兆円、大企業で約600兆円といった内訳です。

2. 企業規模別の付加価値

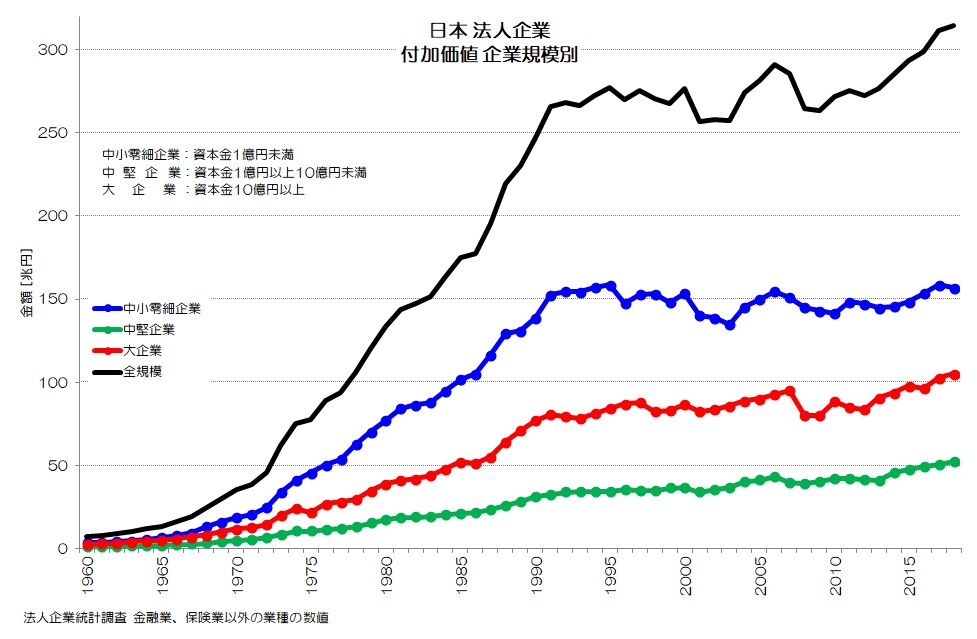

図2 付加価値 企業規模別

(法人企業統計調査 より)

図2が付加価値のグラフです。

付加価値は、企業活動を通じて加えられた価値です。

総生産額(売上高)から、原材料費などの外部購入費用を差し引いた金額です。

付加価値や生産性については、今度詳しくご紹介する予定です。

日本全体で生み出された付加価値の総計が、GDPと言う事になると思います。

企業部門(具体的には金融業を除いた法人企業)だけで、GDP約550兆円のうち、320兆円程を稼ぎ出している事になります。

付加価値もやはり1991年から停滞しています。

中小零細企業で横ばい、大企業で横ばいからやや増加、中堅企業で増加傾向(売上よりは傾きが大きい)です。

2018年は全体で約320兆円、中小零細企業で約160兆円、中堅企業で約60兆円、大企業で約100兆円です。

3. 企業規模別の営業利益

企業が利益を増やしている要因として、本業で儲かるようになった事(営業利益)や本業以外で収益が増えた事(営業外損益)が考えられそうです。

まずは、本業の儲けである営業利益から見てみましょう。

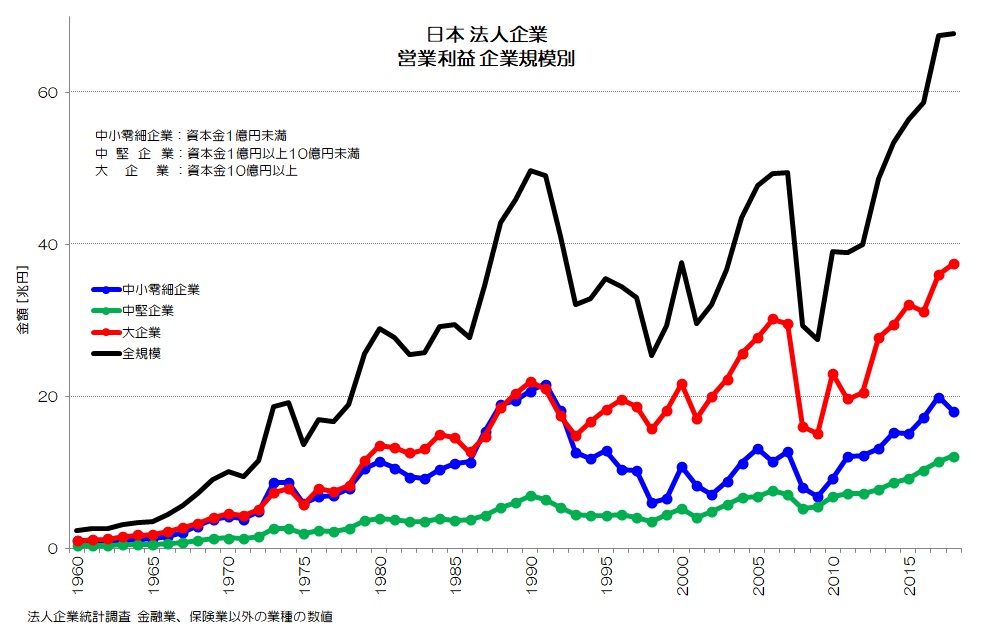

図3営業利益 企業規模別

(法人企業統計調査 より)

図3が営業利益のグラフです。

1991年をピークにして、傾向が異なっていますね。大企業や中堅企業は、その後停滞から上昇に転じています。 中小零細企業は、一度大きく落ち込んで停滞してから、近年で上昇傾向ですね。

売上高や付加価値の推移と比べると、特に大企業や中堅企業では増加傾向にある事がポイントとなりそうです。

本業で売上高が上がらなくても、儲かるようになったという事ですね。

もちろん企業努力による生産性向上などによって利益が出る体質に変化したこともあると思いますが、人件費の抑制や仕入れの値下げなどの経費節減によって利益を確保している部分も多いと思います。

特に、労働者数は増加しているのに、人件費は停滞していますから、1人あたりの賃金は低下しています。

つまり、分配する総量はほとんど変わらないのに、労働者ばかり増えている状況ですね。

特に労働世代の男性サラリーマンが低所得化しているという実態があります。

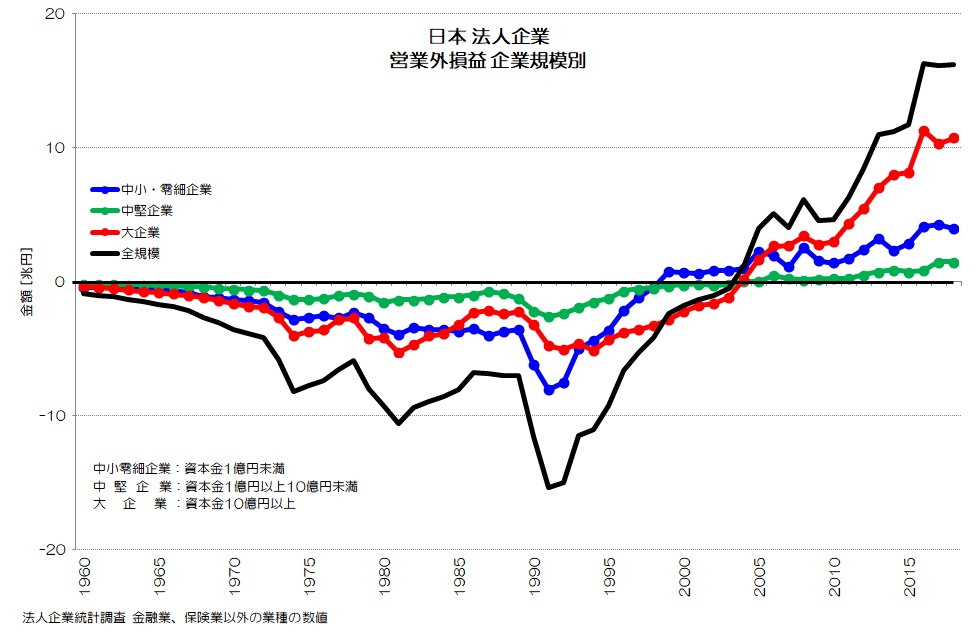

図4 営業外損益 企業規模別

(法人企業統計調査 より)

次に、図4が営業外損益のグラフです。

1990年代後半から2000年代前半まで、企業はどの規模でも営業外損益がマイナスでしたが、途中からプラスに変化しています。

営業外損益は、営業外収益から営業外費用を差し引いたものですね。

営業外収益は、主に受取利息、受取配当金、有価証券利息、有価証券売却益、仕入割引などです。

海外子会社からの配当金も、この中に含まれると思います。

営業外費用は、主に支払利息、手形売却損、開発費償却、売上割引などです。

日本企業は、1990年代後半~2000年代後半でどの企業規模でも、営業外損益がマイナスからプラスに転じています。

つまり、本業以外でも儲けられるようになったという事ですね。

これは大企業だけでなく、中小企業も中堅企業も同様の傾向のようです。

2018年は大企業で約11兆円、中小企業で約4兆円、中堅企業で約2兆円のプラスです。

もちろん統計上の総額なので、全ての企業が稼げるようになったわけではなく、個々の企業で傾向が異なるはずです。

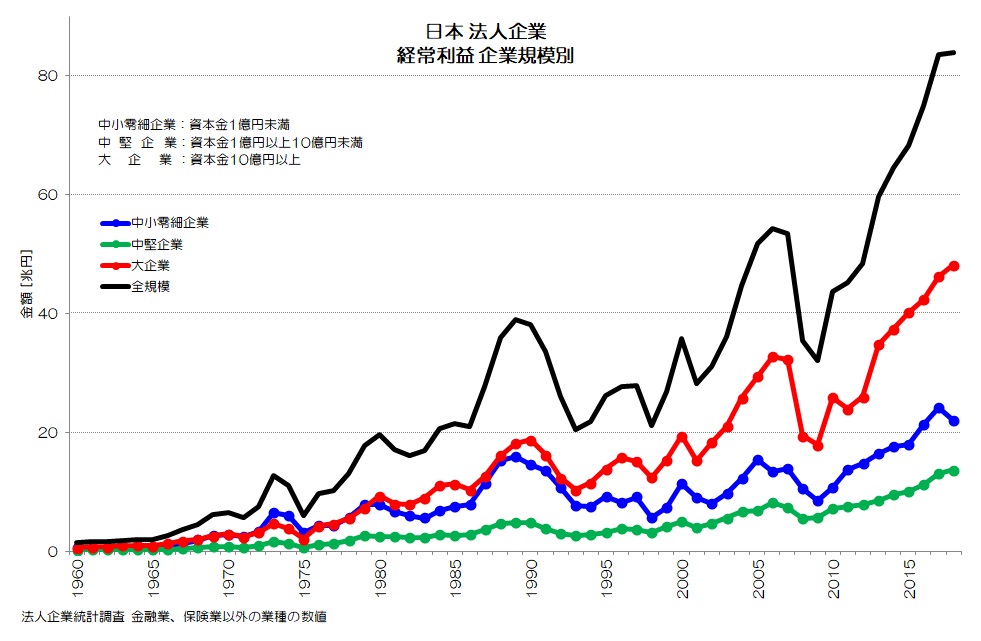

4. 企業規模別の経常利益

続いて、経常利益です。

図5 経常利益 企業規模別

(法人企業統計調査 より)

図5が営業利益に営業外損益を足した経常利益のグラフです。

大分右肩上がりの状況になってきました。

営業利益も増加傾向、営業外損益もプラスになっていますので、増加傾向が増している事になります。

経常利益では、2018年で全体で約85兆円、中小零細企業で約20兆円、中堅企業で約15兆円程度です。

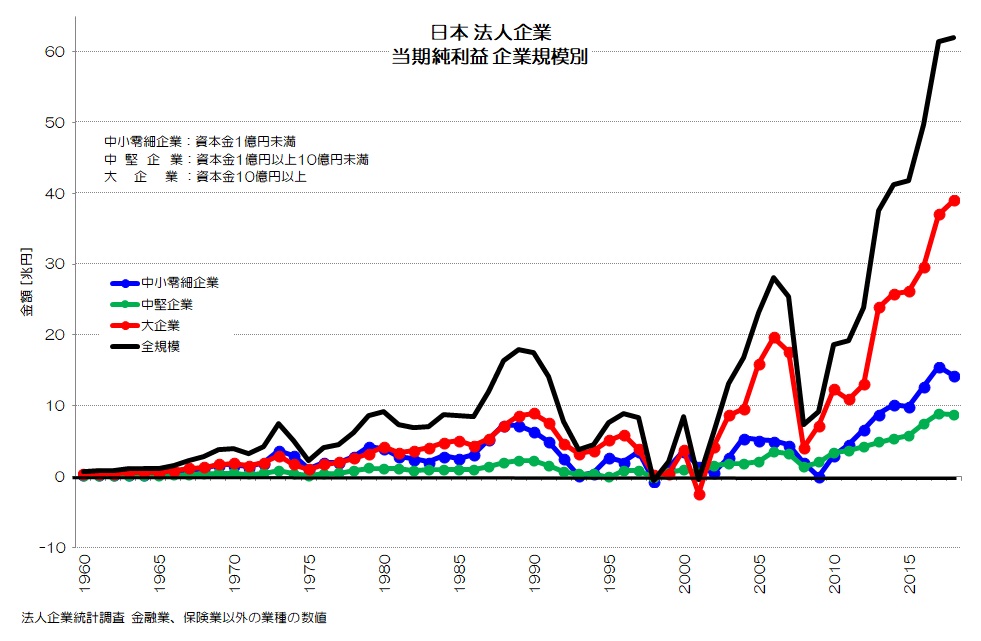

5. 企業規模別の当期純利益

経常利益に特別損益を加えて、税引き前当期純利益になります。

税引前当期純利益から、法人税等を引くと、最終的な税引き後当期純利益ですね。

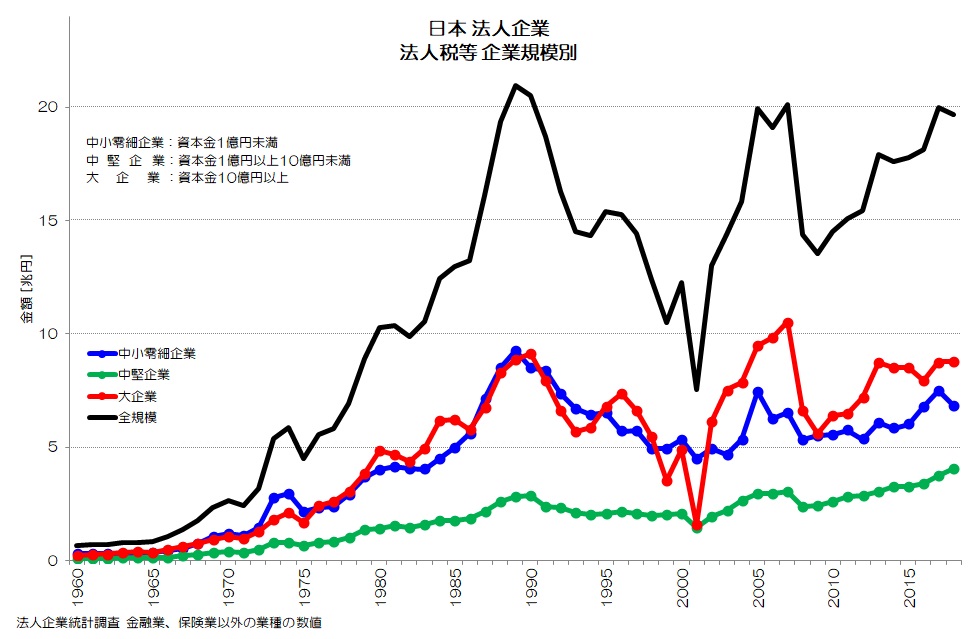

まずは法人税等の推移を見てみましょう。

図6 法人税等 企業規模別

(法人企業統計調査 より)

図6が法人税等のグラフです。

法人税率が、段階的に低くなっている事も考慮する必要がありますね

法人税は、1989年にピークとなり約21兆円でした。

その後、減少、停滞して、直近ではやや増加しています。

ただし、まだピークは越えていない水準ですね。

企業規模別に見ると2018年は、中小零細企業が約7兆円、中堅企業が約4兆円、大企業が約9兆円です。

経常利益の格差から見ると、大企業の法人税等がかなり低い事が驚きですね。

大企業優遇と言われる所以はこの部分にも表れているかもしれません。

海外子会社で得られた利益を、配当金として日本の本社に還流させることができます。

この海外子会社からの配当金の多く(9割)には、法人税がかからない受取配当金の益金不算入が適用されます。

大企業ほど、海外で大規模な事業を行っているでしょうから、そのような差も反映されているのかもしれません。

図7 当期純利益 企業規模別

(法人企業統計調査 より)

そして、図7が当期純利益です。

やはり、1991年に急激に落ち込みますが、2001年頃から上昇傾向に転じ、直近では空前の当期純利益の水準に達していますね。

特に大企業では40兆円程の水準に達しますが、中小零細企業(15兆円程度)も、中堅企業(10兆円程度)もそれなりに大きな利益を出せるようになっています。

中小零細企業は儲かっていないイメージが強いと思いますが、総額で見ると順調に利益を増大させている事がわかります。

6. 日本企業の売上高・付加価値と利益の特徴

今回は企業規模別に、日本企業の売上から当期純利益にまでを順に眺めてみました。

バブル崩壊を機に、売上高や付加価値が増えなくなった日本企業ですが、随所にそんな中でも利益を出せる変化がある事を見いだせたのではないでしょうか。

ポイントは以下のような部分ではないでしょうか。

・生産性向上等で営業利益が増えた

・人件費抑制、原価低減などの経費節減で営業利益が増えた

・海外進出(対外直接投資)により営業外収益が増えた

・証券投資(金融投資)などにより営業外収益が増えた

・法人税の税率が下がった

このような変化により、日本企業は売上高が上がらず稼ぎが増えないながらも儲かる主体になったと言えそうです。

皆さんはどのように考えますか?

本ブログは、にほんブログ村と人気ブログランキングにエントリーしております。

ランキング上位になりますと、さらなるアクセスアップに繋がります。

本ブログの趣旨にご賛同いただき、応援いただける場合は是非下記バナーをクリックいただき、ランキング向上にご支援いただけると大変うれしいです。

にほんブログ村 ランキング

人気ブログランキング

<ブログご利用の注意点>

・本ブログに用いられる統計データは政府やOECDなどの公的機関の公表しているデータを基にしています。

・統計データの整理には細心の注意を払っていますが、不整合やデータ違いなどの不具合が含まれる可能性がございます。

・万一データ不具合等お気づきになられましたら、「お問合せフォーム」などでご指摘賜れれば幸いです。

・データに疑問点などがございましたら、元データ等をご確認いただきますようお願いいたします。

・引用いただく場合には、統計データの正誤やグラフに関するトラブル等には責任を負えませんので予めご承知おきください。

“117 企業ばかり儲かる理由 - 規模別の付加価値と利益” に対して5件のコメントがあります。

コメントは受け付けていません。