155 ストックで見る企業活動 - 企業の資産・負債・正味資産

日本企業の資産・負債・正味資産に着目すると、正味資産も純金融資産も停滞傾向が続いている事がわかります。内訳を見ると、非生産資産の減少と生産資産の増加が確認できます。

1. 民間企業の資産・負債・正味資産

前回は日本の家計の資産や負債、正味資産についてフォーカスしてみました。

家計では負債が増えず、生産資産が停滞しています。

バブル期に高騰した非生産資産(土地など)の価値が減少しつつ、純金融資産が増加しているので、この二つの変化が相殺しながら家計の正味資産は停滞しています。

今回は同じように、内閣府の国民経済計算の結果から、企業の資産や負債についても着目してみましょう。

以前は、法人企業統計調査での資産、負債のバランスを見てみました。

国民経済計算では、民間企業と公的企業で分かれているので、この区分ごとの傾向を見てみたいと思います。

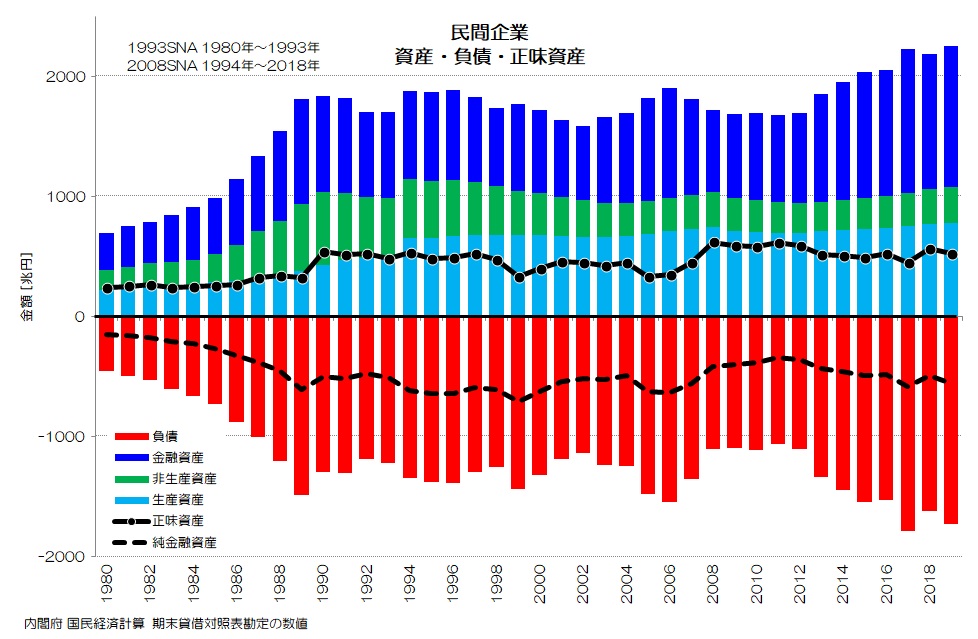

図1 民間企業 資産・負債・正味資産

(国民経済計算 より)

図1が民間企業の資産、負債、正味資産です。

法人企業統計調査は純資産が右肩上がりで増加しているグラフだったのですが、この国民経済計算のグラフでは正味資産がずっと停滞しています。

非常に興味深い結果ですね。

恐らく、国民経済計算では自社の株式が負債側に計上されているためと思われます。

株式は株主に対する負債(株主資本)という側面もありますね。

2019年では、500兆円程の正味資産、600兆円程の純金融負債という形になっています。

また、土地(非生産資産)も時価評価されていますので、バブル期の価値が過大に評価されていて、その後徐々に減少している影響もありそうです。

非生産資産の取り扱いも法人企業統計調査とは異なるのかもしれません。

2. 民間企業の項目別資産

日本の民間企業の各種資産について、項目ごとの推移を見てみましょう。

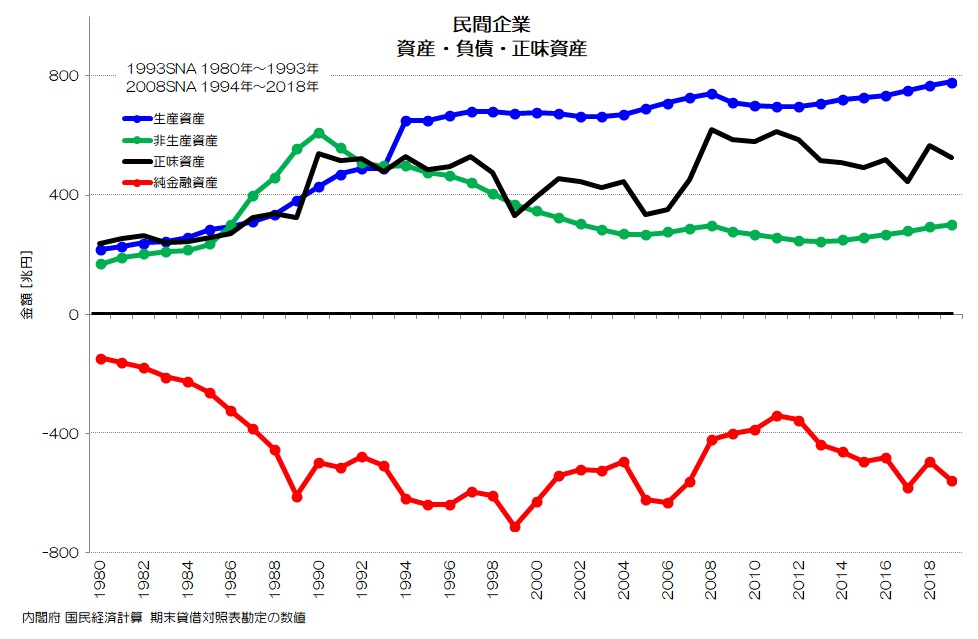

図2 民間企業 資産・負債・正味資産 詳細

(国民経済計算 より)

図2が民間企業の各項目ごとの推移です。

非生産資産(主に土地)は、やはりバブル期のピークから減少が見られますね。

最も重要な生産資産(機械設備、工場等)は、上昇傾向ではありますがかなり緩やかです。

停滞していると表現しても良いくらいですね。

1994年に急激に増加しているのは98SNAから08SNAへと、統計基準の切り替わる年のためです。

急激に資産が増えたというよりも、何かの項目が変更になったための増加とみた方が良さそうです。

純金融資産(Financial net worth: 金融資産・負債差額)は1989年のバブル崩壊直前から、停滞が続いています。

やはり、負債が増えず、資産も増えない、という状況になっていますね。

この点では、企業は家計に似た傾向です。

3. 公的企業の資産・負債・正味資産

もう一方の公的企業についても同様のデータを見てみましょう。

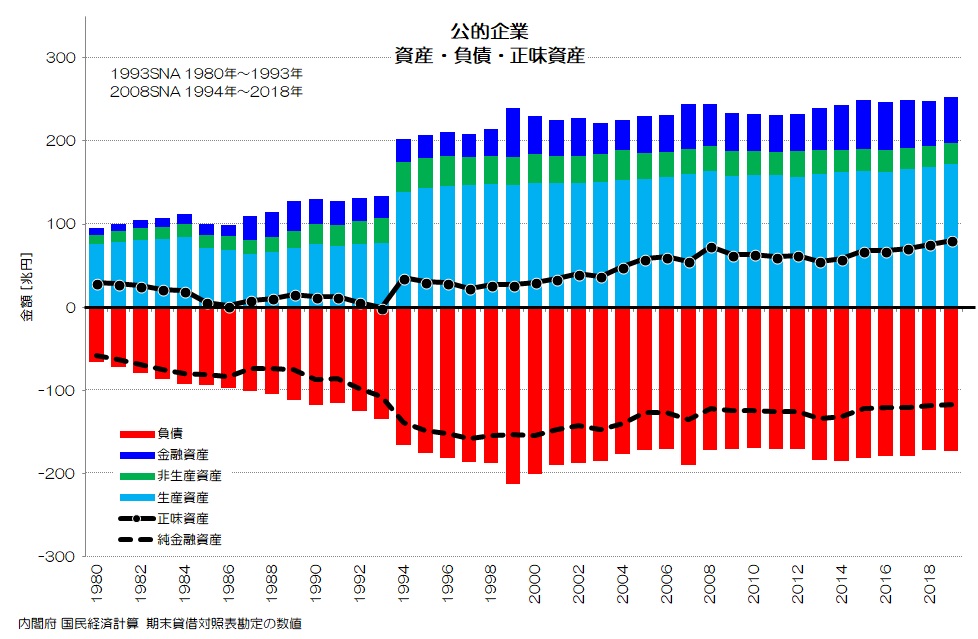

図3 公的企業 資産・負債・正味資産 積上

(国民経済計算 より)

図3は公的企業の資産、負債、正味資産のグラフです。

公的企業は、金融資産や非生産資産が極めて少ないようです。

生産資産の割合が大きいのが特徴的です。

公的企業なだけあって、純粋に企業活動に必要な資産や負債しか持っていないという事なのかもしれません。

とはいえ、負債がやや減少傾向ではありますね。

4. 公的企業の項目別資産

公的企業の項目別資産の推移も見てみましょう。

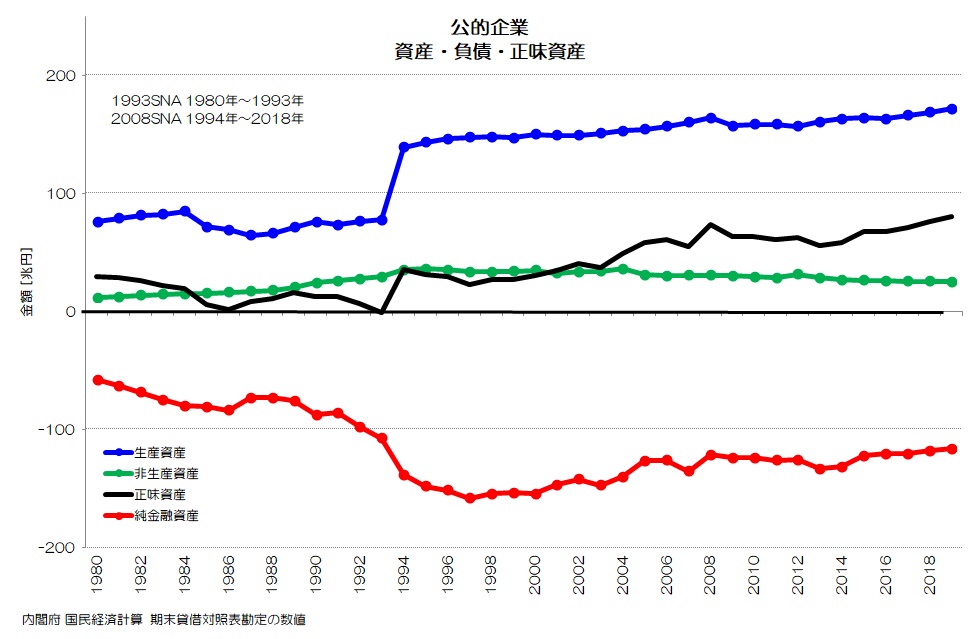

図4 公的企業 資産・負債・正味資産 詳細

(国民経済計算 より)

図4がそれぞれの項目の推移です。

1997年以降、純金融負債は縮小傾向です。

一方で、生産資産はやや増加傾向で、正味資産としても増加基調ですね。

5. 企業の資産・負債・正味資産の特徴

今回は企業の資産・負債・正味資産について着目してみました。

意外なことにも、法人企業統計調査では増加傾向であった企業の純資産は、株式を負債側にも計上する正味資産で見ると、停滞している事がわかりました。

株式は、企業から見れば、資産でも負債でもあるので、日本企業同士の株式の持合いは全て合計すると相殺しますね。

株価が上がっても、当該企業からすれば株主への負債が増えるという事になります。

企業が他社の株を持っていれば資産は増えますが、その分相手方企業の負債が増えるという関係です。

企業経営において実際の事業用資金として関わる株式とは、創業時と増資によって資本金が増える場合のはずです。

それ以外は、株価が上がっても、実際の企業経営には直接的な関係はないはずです。

(買収されにくくなる、増資の際の金額が大きくなりやすいなどの間接的な影響はあるようです)

国内企業同士の株式の持ち合いは、全体で見れば相殺し正味資産の増加に寄与しないというのは興味深いです。

現在の日本企業は、本来事業活動で重要となる生産資産への投資が減っているので、負債を減らし、海外への金融投資によって正味資産を一定に保っているような状況に見えます。

そして海外への投資は別な見方をすれば、国内に投資されても良いお金(資本)が流出したことを意味します。

日本国内への事業投資が停滞し、海外へ流出した分だけ、日本の正味資産のうち生産資産が停滞してしまっているとも言えそうですね。

本来の事業活動への投資の重要性が、この統計データからもわかるのではないでしょうか。

皆さんはどのように考えますか?

本ブログは、にほんブログ村と人気ブログランキングにエントリーしております。

ランキング上位になりますと、さらなるアクセスアップに繋がります。

本ブログの趣旨にご賛同いただき、応援いただける場合は是非下記バナーをクリックいただき、ランキング向上にご支援いただけると大変うれしいです。

にほんブログ村 ランキング

人気ブログランキング

<ブログご利用の注意点>

・本ブログに用いられる統計データは政府やOECDなどの公的機関の公表しているデータを基にしています。

・統計データの整理には細心の注意を払っていますが、不整合やデータ違いなどの不具合が含まれる可能性がございます。

・万一データ不具合等お気づきになられましたら、「お問合せフォーム」などでご指摘賜れれば幸いです。

・データに疑問点などがございましたら、元データ等をご確認いただきますようお願いいたします。

・引用いただく場合には、統計データの正誤やグラフに関するトラブル等には責任を負えませんので予めご承知おきください。

“155 ストックで見る企業活動 - 企業の資産・負債・正味資産” に対して2件のコメントがあります。

コメントは受け付けていません。