062 日本の景気を可視化してみる - 日銀短観の業況判断DI

1. 日銀 短観とは

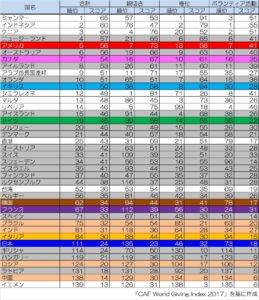

前回は、チャリティ援助財団(CAF: Charities Aid Foundation)による、World Giving Indexという寛容さに関する調査結果を取り上げました。

日本は139か国中で総合111位、他者への親切さに至っては135位という結果でした。

以前「日銀短観が7年ぶりにマイナスになった」といったニュースが出ました。

今回は、そもそも日銀短観や業況判断DIとは何かを取り上げてみたいと思います。

短観とは、短期経済観測調査の略語ですね。

日本銀行ホームページより引用:

「短観は、全国の企業動向を的確に把握し、金融政策の適切な運営に資することを目的としており、業況等の現状・先行きに関する判断(判断項目)、事業計画に関する実績・予測(計数項目)および物価の見通しという企業活動全般に関する項目について、全国の調査対象企業に四半期ごとに実施する統計調査(ビジネス・サーベイ)です。」

実際には、以下のURLのような調査票を企業に送って回答してもらうという事です。

参考URL: 短観調査表

以前も、販売価格、仕入価格についてご紹介しました。

参考記事: 値上げできない経営者たち

2. 業況判断DIとは

この調査表の中で、(1) 貴社の業況、という質問項目に関する回答を集めたものが業況判断DIと呼ばれるものです。

業況は、その回答企業の収益を中心とした、業況の全般的な判断となります。

回答には、1.良い、2.さほど良くない、3.悪いという選択肢があります。

このうち、「1.良い」の割合から「3.悪い」の割合を差し引いた数値がDIです。

DIとは、Diffusion Index(ディフュージョン インデックス)の略ですね。

DIがプラスになれば「良い」と回答した割合の方が多い事を示し、景気が良くなっている事を示します。

逆にマイナスになれば、「悪い」と回答した割合の方が多い事を示し、景気が悪化していることを表します。

また、DIは良いとか悪いとか回答した企業の割合を集計した指数なだけですので、どのくらい良くなったかなどの程度は含まれません。

3. 日本企業の業況判断

具体的に日銀短観の業況判断DIについてみてみましょう。

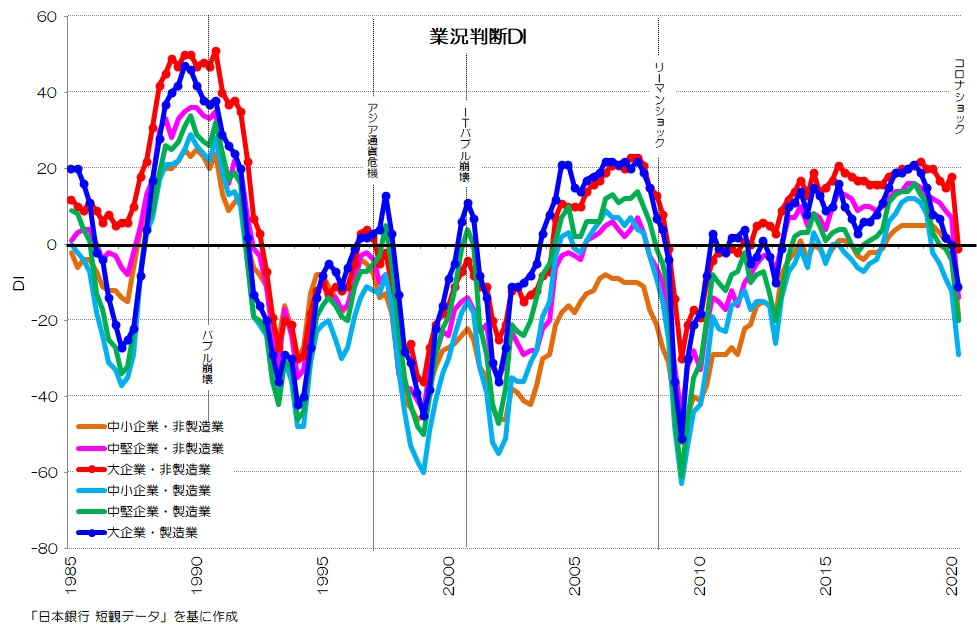

図1 業況判断DI(予測)

(日本銀行 短観データより)

図1が1985年からの4半期ごとの業況判断DI(予測)です。

予測値は先行きの見通しに関する回答をまとめたものです。

1990-1991年のバブル崩壊、1997年のアジア通貨危機(金融危機)、2000年のITバブル崩壊、2008年のリーマンショックで大きく落ち込む様を良くとらえていますね。

大企業、中堅企業、中小企業の製造業、非製造業それぞれをまとめて表示してあります。

概ねピークや底のタイミングは一致していますね。

大企業はプラス寄り、中小企業はマイナス寄りであることが分かります。

近年のデータを見ると、2013年のあたりから、大企業の製造業・非製造業と中堅企業の非製造業はプラスになっていますが、直近の2020年第1四半期でマイナスに転じました。

これをもって「7年ぶりのマイナス」というニュースが出たわけですね。

ただし、中堅企業の製造業や中小企業は2017年あたりからやっとプラスに転じ、少し早めにマイナスに落ち込んでいます。

特に中小企業の製造業は2019年の第1四半期にはすでにマイナスになっていますね。

増税やコロナショックの影響を受けて2020年第1四半期のマイナス値が最も大きいのも中小企業製造業です。

4. 業況判断と1人あたりGDP

業況判断DIは景気の悪い時にはマイナス、景気の良い時にはプラスとなります。

日本の1人あたりGDPの変化と照らし合わせて眺めてみると、何かヒントが見つかるかもしれませんね。

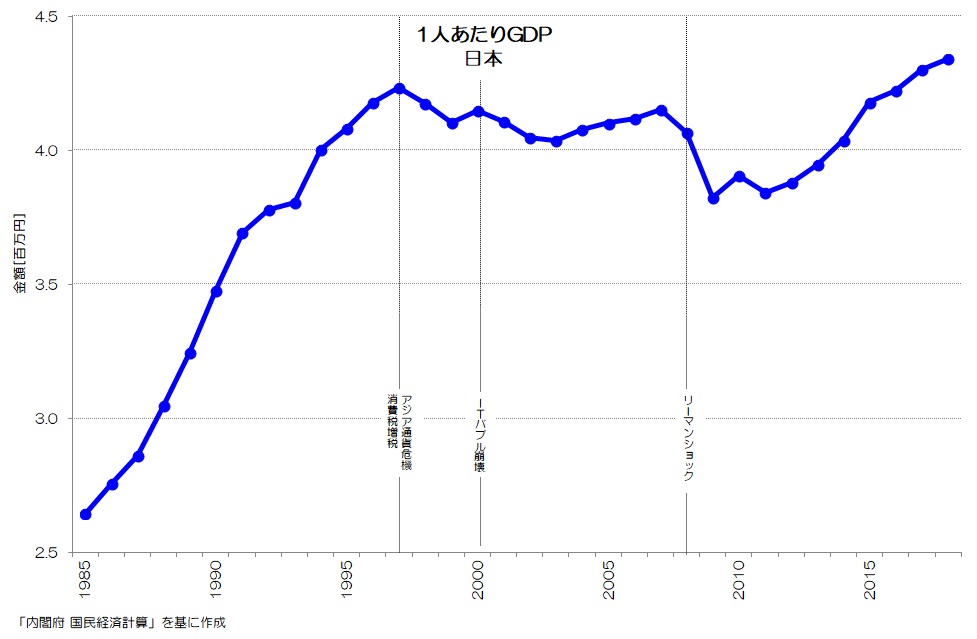

図2 1人あたりGDP

(国民経済計算 より)

図2は1人あたりGDPのグラフです。

1990-1991年のバブル崩壊により1人当たりGDPの伸びの鈍化があり、1997年のアジア通貨危機でピークとなって減少し、2008年のリーマンショックで急激に落ち込んでいます。

ちょうど図1の業況判断DIがマイナスに転じるタイミングと一致していて、業況判断DIが1人あたりGDPと連動している事が確認できます。

5. 業況判断の累積値

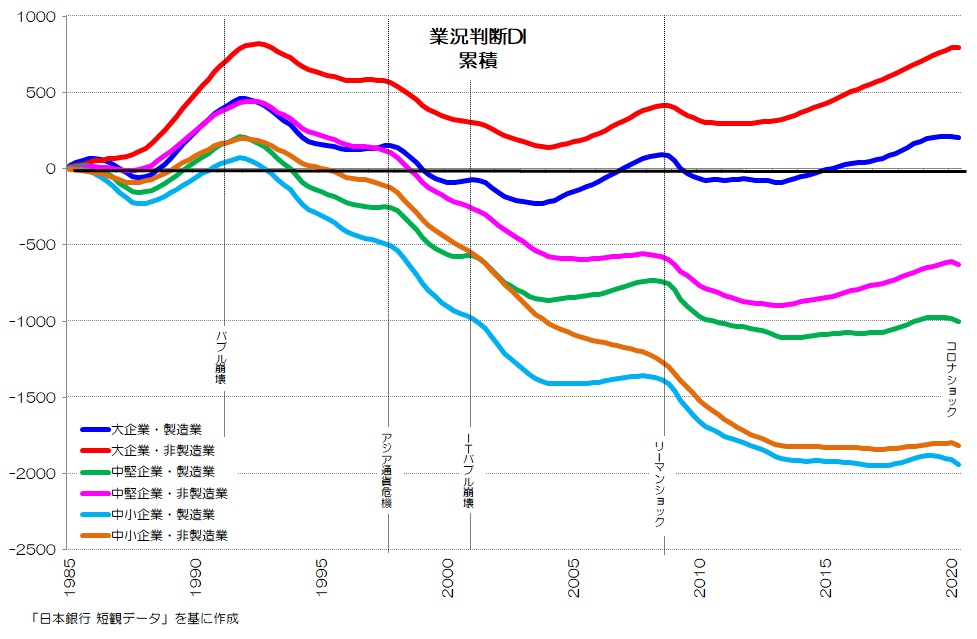

図1は線が重なって系列ごとの違いがうまく読み取れませんでしたので、試みに数値を累積したグラフを作成してみました。

図3 業況判断DI(予測) 累積値

(日本銀行 短観データより)

図3がそれぞれの業況判断DIを累積したグラフです。

先ほど述べた通り、業況判断DIは、「良い」と回答した割合から「悪い」と回答した割合を差し引いた数値です。

数値としてどの程度良いのか、悪いのかを示しているわけではありません。

つまりDIを累積したところで、その数値には意味がありません。

ただし、ある程度の直感的な傾向を見るのには都合が良いと思いましたので、敢えて累積データをグラフ化しています。

大企業の非製造業はプラスの領域で推移しており、製造業はゼロ近辺でマイナスになったりプラスになったりしています。

中堅企業は基本的に右肩下がりのグラフでしたが、2013年あたりからやや上向いてきていました。

中小企業はほぼ一貫して右肩下がりですね。

大企業はそれなりに景気が良い時期も多いようですが、中堅企業以下の企業規模では業況が悪化し続けているとみても良いのではないでしょうか。

企業間の格差が如実に表れています。

上昇傾向、あるいは下げ止まりそうな状況になる都度、経済危機(赤い線)に見舞われて、さらに悪化しているような状況が可視化されていると思います。

2020年は2019年の消費増税もありGDP成長率が年率-7.1%と発表され、景気悪化が本格化してきた矢先でのコロナショックですね。

まさに「泣きっ面に蜂」の状況です。

6. 業況判断の特徴

今回は日本銀行の短観データより、企業規模、業態別の業況判断DIについてご紹介しました。

企業の感じる景気の良し悪しが、経済指標の変化とも連動している点も確認できました。

日本の企業からすると、業況が良くなっていくと感じ始めた矢先に、次の経済危機に見舞われて更に悪化するという状況を繰り返し経験してきている事になります。

1人あたりGDPがアップダウンしつつも横ばいなのも、このような状況を反映していると考えれば納得感もあり、状況理解に役立ちますね。

皆さんはどのように考えますか?

参考:最新データ

(2023年11月追記)

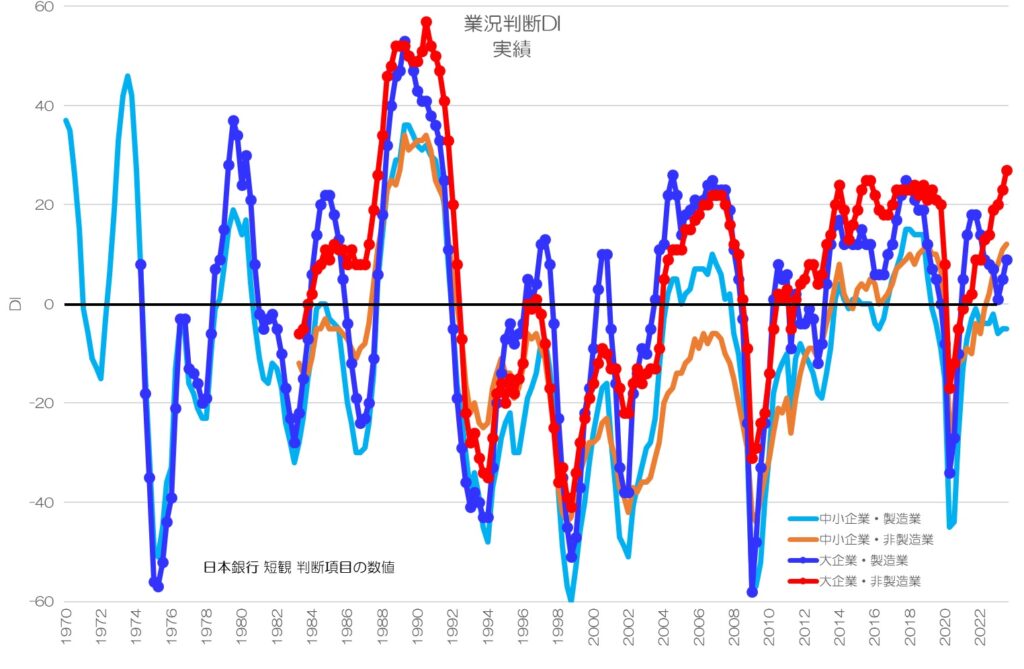

図4 業況判断DI 実績

(日本銀行 短観データより)

図4が2023年6~9月期までの業況判断DIです。

大企業と中小企業のみ、1970年からのデータで、実績のデータとしてみました。

リーマンショックの2009年から全体的に少しずつ上向いている状況が続きましたが、2020年のコロナ禍でまた大きく景気が悪化し、また回復傾向にある事が読み取れます。

製造業の中小企業はまだマイナスが続いていますね。

一方で大企業の非製造業は大きくプラス化しています。

大企業の製造業は一度プラス20くらいまで上昇しますが、その後減少しています。

2022年で進んだのは円安ですが、それで非製造業の業況が向上し、製造業が振るわないというのは少し意外な結果です。

本ブログは、にほんブログ村と人気ブログランキングにエントリーしております。

ランキング上位になりますと、さらなるアクセスアップに繋がります。

本ブログの趣旨にご賛同いただき、応援いただける場合は是非下記バナーをクリックいただき、ランキング向上にご支援いただけると大変うれしいです。

にほんブログ村 ランキング

人気ブログランキング

<ブログご利用の注意点>

・本ブログに用いられる統計データは政府やOECDなどの公的機関の公表しているデータを基にしています。

・統計データの整理には細心の注意を払っていますが、不整合やデータ違いなどの不具合が含まれる可能性がございます。

・万一データ不具合等お気づきになられましたら、「お問合せフォーム」などでご指摘賜れれば幸いです。

・データに疑問点などがございましたら、元データ等をご確認いただきますようお願いいたします。

・引用いただく場合には、統計データの正誤やグラフに関するトラブル等には責任を負えませんので予めご承知おきください。

“062 日本の景気を可視化してみる - 日銀短観の業況判断DI” に対して2件のコメントがあります。

コメントは受け付けていません。