254 北欧諸国の資金循環 - 純金融資産と資金過不足

スウェーデンやフィンランドなど北欧諸国の金融資産・負債差額、資金過不足についてご紹介します。高福祉高負担と言われる国々がどのような経済の形をしているのか、統計データで確認してみましょう。

1. スウェーデンの資金循環

前回は各経済主体の純金融資産と資金過不足についての概要と、主要国(G7)の具体的なデータを眺めてみました。

今回は、個性的な国の多い北欧諸国についてのデータを眺めてみたいと思います。

国連の区分によると、OECD加盟国でデータのある国のうち北欧に分類されるのは次の国となります。

スウェーデン、デンマーク、ノルウェー、フィンランド、リトアニア、ラトビア、エストニア

資金循環のうち、純金融資産と資金過不足についてご紹介していきます。

純金融資産(Financial net worth:日本の統計では金融資産・負債差額)は、各経済主体の金融資産と負債の正味の金額です。

純金融資産がプラスだと負債より金融資産が多いことになります。

純金融資産がマイナスだと金融資産より負債の方が多く、他の経済主体の純金融資産が増えることに寄与していることになります。

また、当ブログでは純金融資産がマイナスのことを、純金融負債とも表現いたしますのでご留意ください。

資金過不足(Net financial transactions)は、各経済主体の各年での金融取引の正味の金額です。

つまり、金融取引において、金融資産の純増額と負債の純増額の差額となります。

資金過不足がマイナスであればその主体は資金不足(赤字主体)、プラスであれば資金余剰(黒字主体)となります。

まずはスウェーデンの資金循環から見ていきましょう。

様々な経済統計を見てきた中で、スウェーデンは高水準でバランスの取れた国という印象があります。

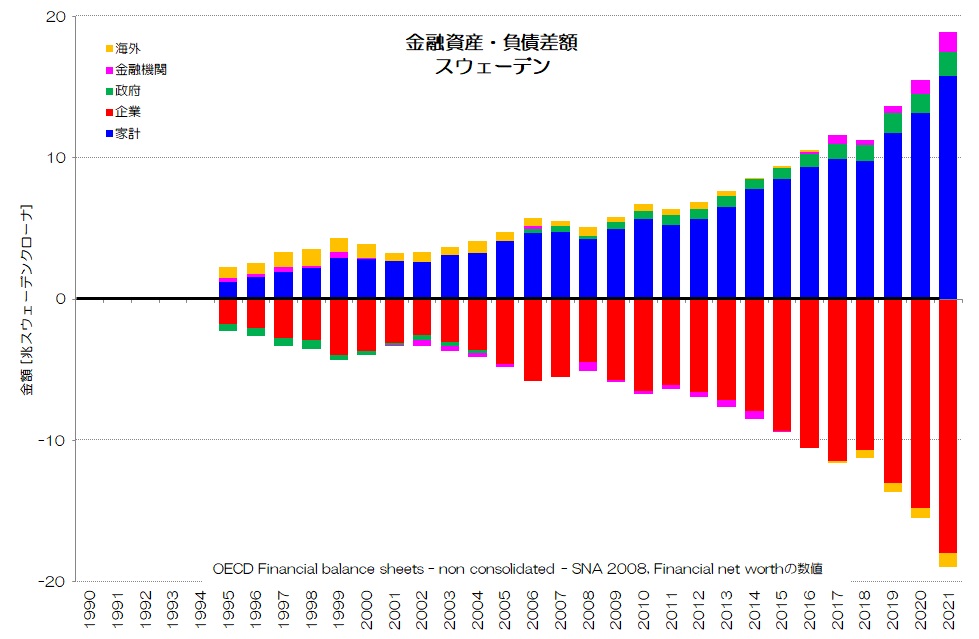

図1 純金融資産・資金過不足 スウェーデン

(OECD統計データ より)

図1がスウェーデンの純金融資産(左)と資金過不足(右)のグラフです。

純金融資産を見ると、きれいに対照的な推移です。

家計の純金融資産の増え方と、企業の純金融負債の負債が鏡に映したように変化していますね。

割合としては小さいですが、政府は純金融資産がプラスで、海外はプラスからマイナスに変化しています。

資金過不足を見ると、家計は常に黒字主体です。

企業は赤字主体である事が多く、たびたび黒字主体化しています。

政府は赤字主体だったり、黒字主体だったりしますが、純金融資産ではプラスです。

政府が純金融資産プラスであるのは北欧諸国の特徴と言えるかもしれませんね。

海外は基本的に赤字主体です。

純金融資産がプラスからマイナスに徐々に変化していますので、海外はスウェーデンに対して投資する主体から、投資される主体へと変化しているようですね。

北欧は高福祉高負担と言われますが、家計の金融資産も順調に増えています。

スウェーデンは先進国の中でも家計の金融資産が多く、株式等の割合が大きい国でもありますね。

参考記事: 日本人は本当にお金持ち?

2. デンマークの資金循環

続いてデンマークの資金循環を見てみましょう。

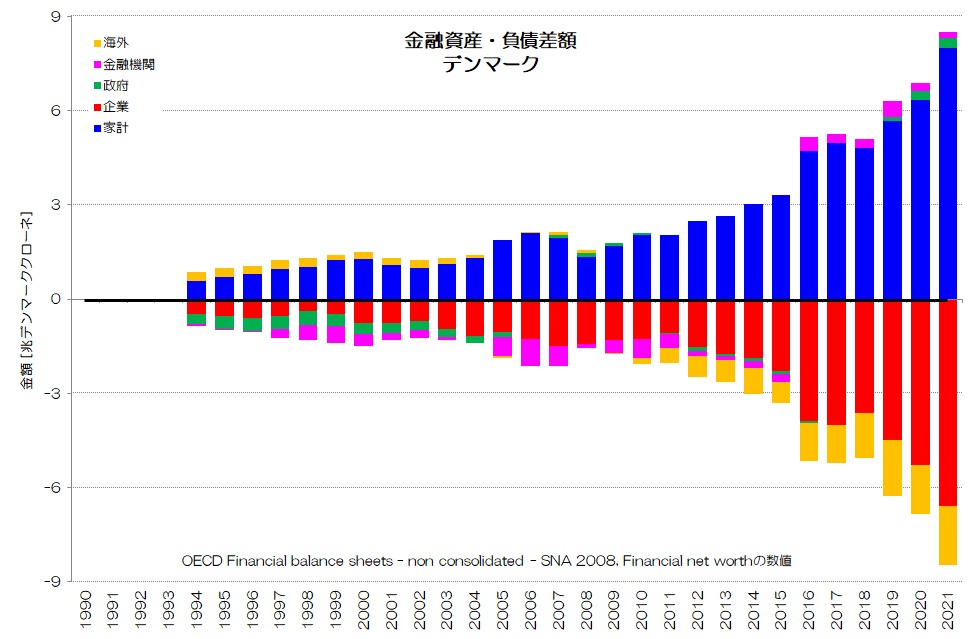

図2 純金融資産・資金過不足 デンマーク

(OECD統計データ より)

図2がデンマークのデータです。

純金融資産ではスウェーデンと同じく、家計の純金融資産と企業の純金融負債がきれいに対照的に増えています。

やや海外の純金融負債が多く、政府の純金融資産が少ない違いがあるようです。

一方で資金過不足を見てみると、随分と状況が異なるようです。

まず企業が大きく黒字主体で、海外が赤字主体です。

海外がこれだけ赤字主体なのはドイツに似ていますね。

企業が大きく黒字主体なのは日本に似ています。

一方で、2008年までは家計が赤字主体です。

これはカナダの状況に似ていますね。

2008年までは家計が投資を積極的に行っていたことと、企業などが海外投資を大きく増やしている様子が見て取れます。

リーマンショックを機に傾向が変わったようで、非常に興味深いですね。

政府が黒字主体というのも特徴的です。

企業が黒字主体であるにも関わらず、企業の純金融負債は増え続けています。

これは日本とは異なるポイントですね。

詳細を見てみないと何とも言えませんが、海外投資をしつつ株価も大きく上昇しているという事かもしれません。

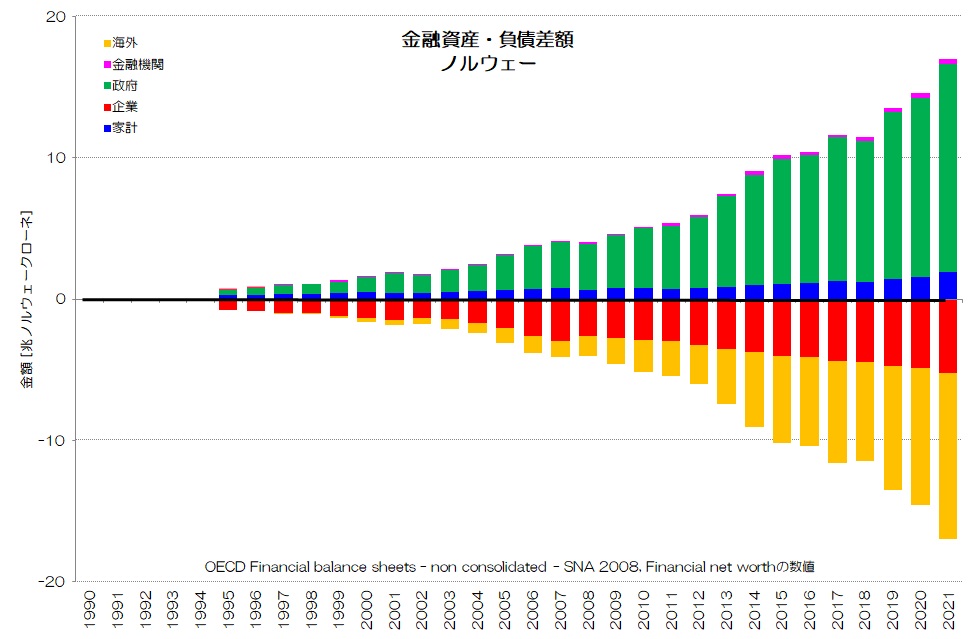

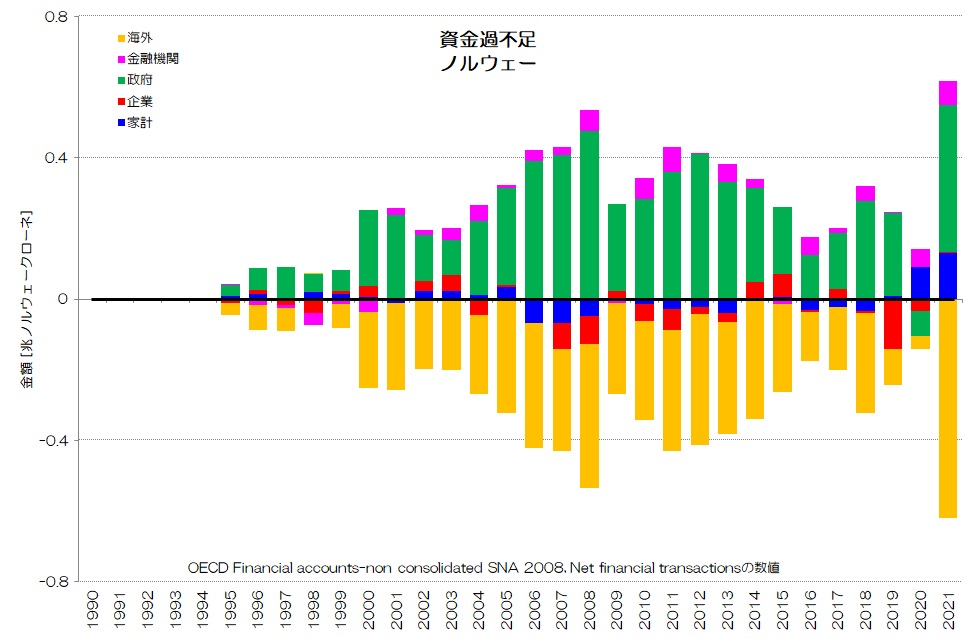

3. ノルウェーの資金循環

続いて資源大国ノルウェーの資金循環を見てみましょう。

図3 純金融資産・資金過不足 ノルウェー

(OECD統計データ より)

図3がノルウェーのデータです。

ノルウェーはとても特徴的な国ですね。

まず純金融資産のグラフから見ると、圧倒的に純金融資産がプラスなのは政府です。

そして、企業と海外の純金融負債が増えています。

家計もこれらと比べるとボリュームが小さく見えますが、純金融資産が増えています。

資金過不足を見ると圧倒的に政府が黒字主体で、海外が赤字主体です。

政府による海外への投資が大きい事がよくわかりますね。

企業や家計は資金過不足で見ると存在感が薄いですが、赤字主体になったり黒字主体になったりしています。

ノルウェーは家計の負債が大きく、比較的金融資産のうち株式の割合が大きいという特徴もあります。

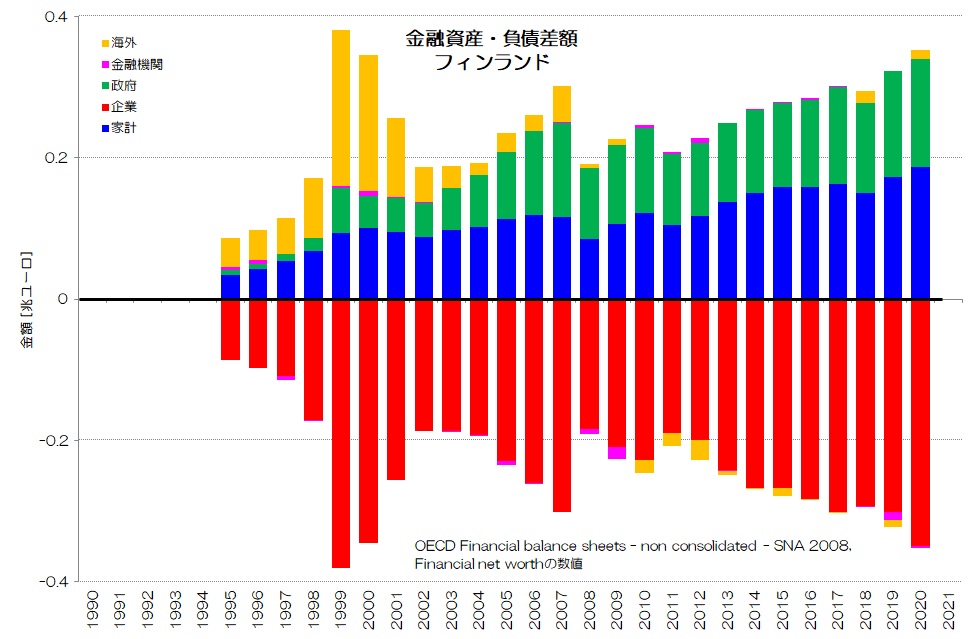

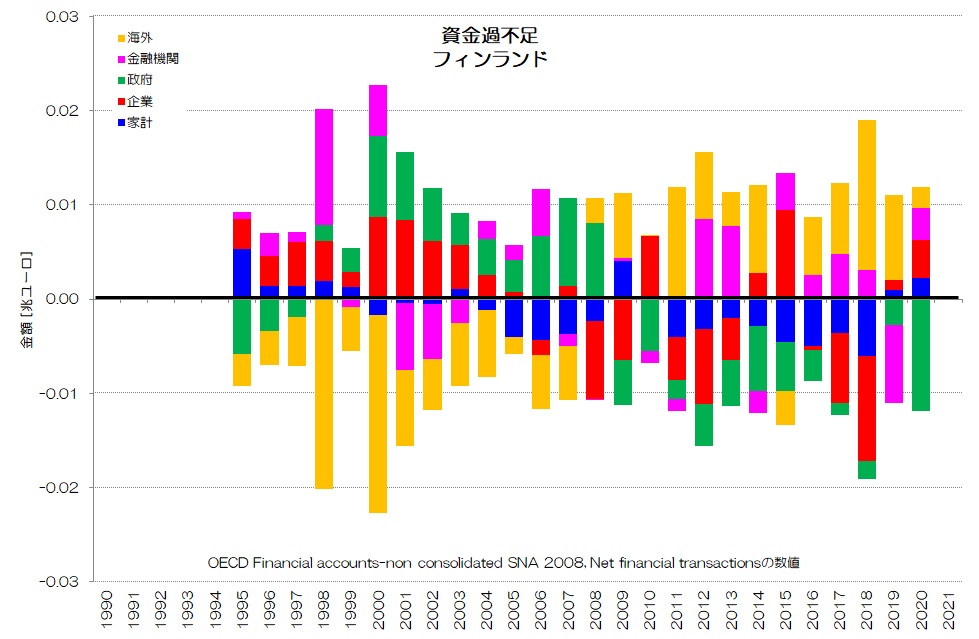

4. フィンランドの資金循環

続いて、フィンランドの資金循環を眺めてみましょう。

フィンランドは企業の状況や海外との関係が大きく変化している国ですね。

図4 純金融資産・資金過不足 フィンランド

(OECD統計データ より)

図4がフィンランドのデータです。

純金融資産のグラフを見ると、2007年を境に特徴的な挙動をしています。

1999~2001年を除いて、2007年までは企業の純金融負債が増加傾向だったのが、一度大きく収縮して、その後また増加傾向となっています。

政府の純金融資産も2007年から2008年に一度大きく目減りしてから、またやや増加傾向です。

海外も2007年から急激に純金融資産を減らし、2010年以降は赤字主体化しています。

北欧諸国の共通点でもありますが、政府の純金融資産がプラスなのも特徴的ですね。

資金過不足を見ると、2008年以降は海外が黒字主体化していますが、純金融資産での存在感は非常に薄くなっています。

フィンランドは海外との関わり方の変化が非常に興味深いです。

企業と政府は2008年以降黒字主体から赤字主体へと変化しているようです。

家計は基本的に赤字主体となっているのも特徴的ですね。

フィンランドは家計の負債がやや多く、株式投資も多い国という特徴もあります。

フィンランドはリーマンショックを機に、海外との関わり方や各主体の挙動が変化した国と言えそうです。

5. バルト三国の資金循環

次にバルト三国のリトアニア、ラトビア、エストニアの資金循環について眺めていきましょう。

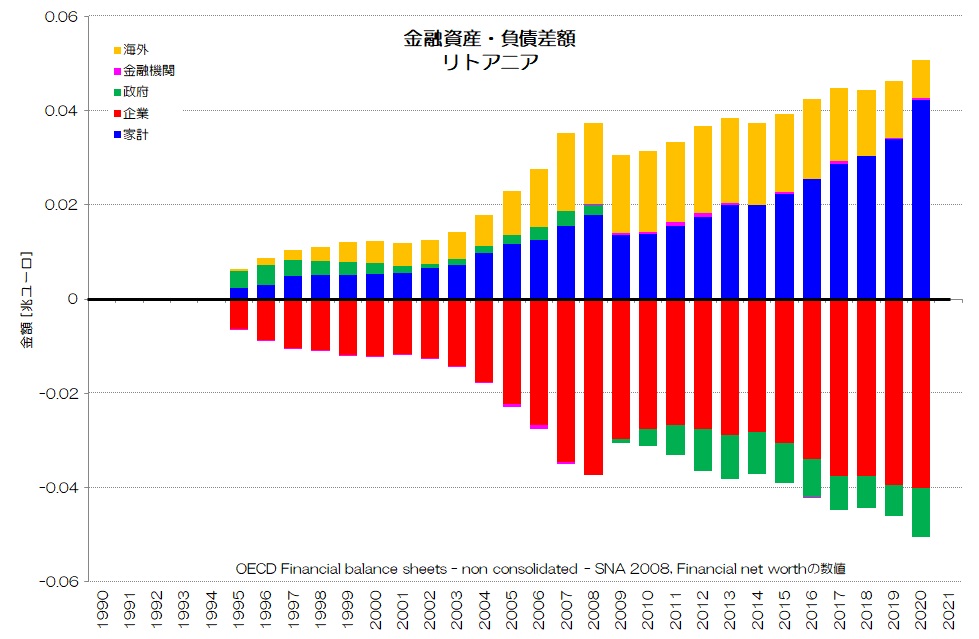

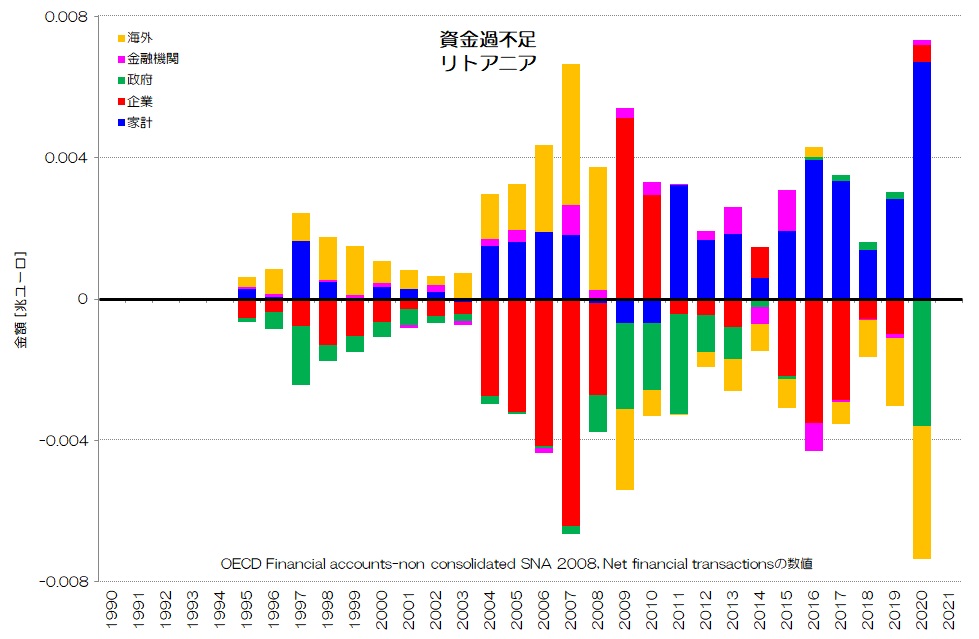

図5 純金融資産・資金過不足 リトアニア

(OECD統計データ より)

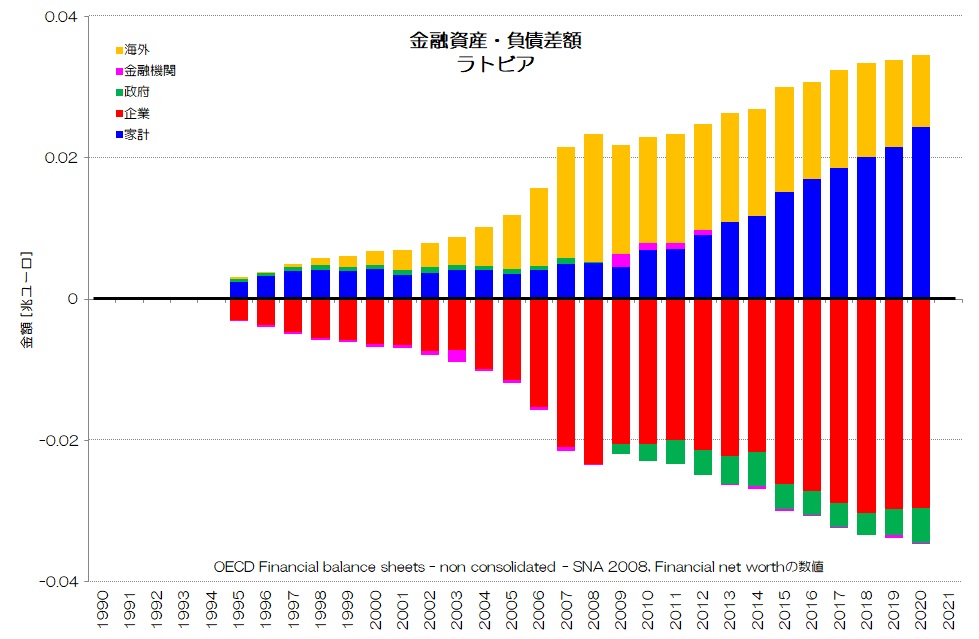

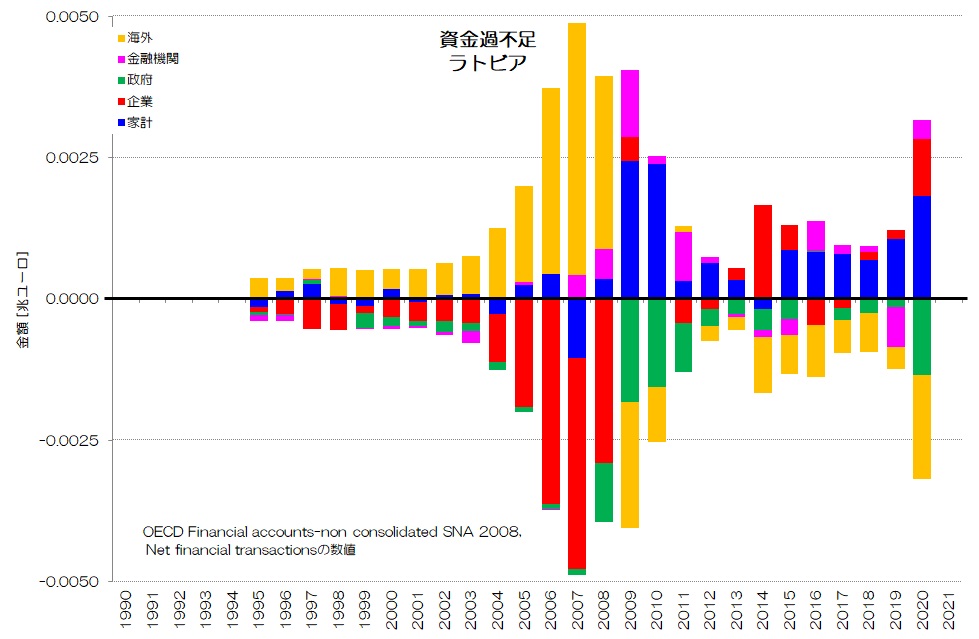

図6 純金融資産・資金過不足 ラトビア

(OECD統計データ より)

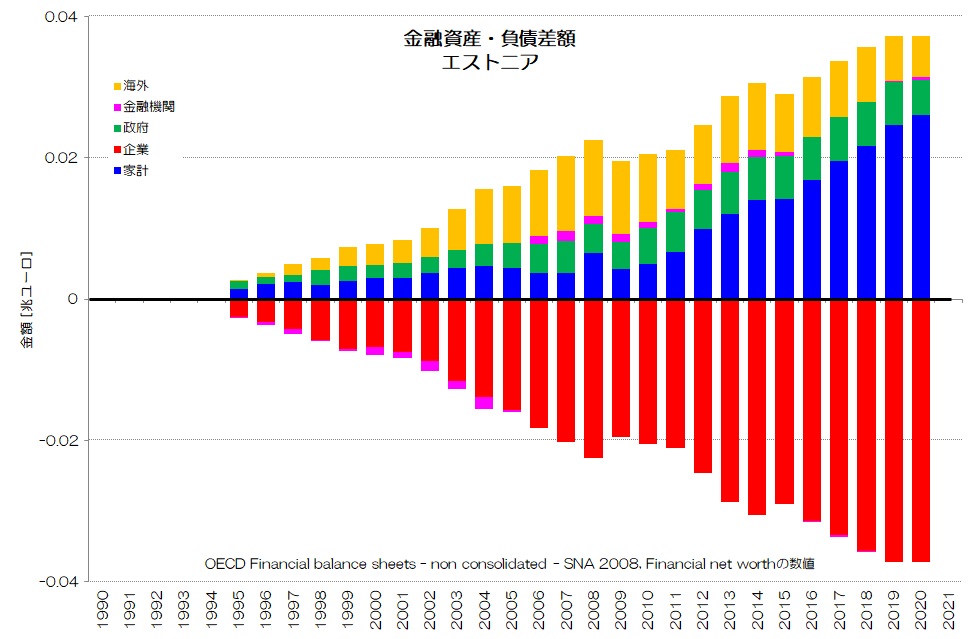

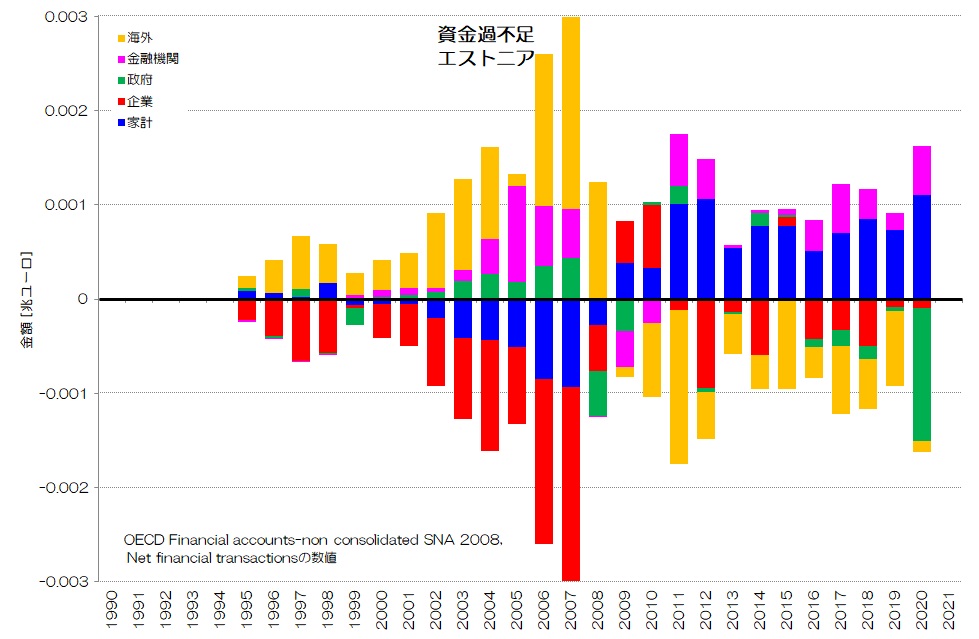

図7 純金融資産・資金過不足 エストニア

(OECD統計データ より)

図5がリトアニア、図6がラトビア、図7がエストニアのデータです。

3国とも傾向が随分似ていますね。

純金融資産のグラフを見ると、家計の純金融資産が増えていて、海外の純金融資産がプラスです。

そして企業の純金融負債が増え続けています。

唯一傾向が異なるのは、エストニアだけ政府の純金融資産がプラスで推移している事ですね。

資金過不足も3国とも似ています。

2008年までは企業が赤字主体、海外が黒字主体で推移しています。

2009年以降は海外が赤字主体で、家計が黒字主体になっていますね。

リトアニアとラトビアは政府が赤字主体化しています。

2008年までは海外からの投資が多く、その後は海外が金融資産を減らしていき、純金融資産も目減りしているような関係のようです。

海外からの投資ではなく、自国企業が自ら国内で資金調達をしているような変化なのかもしれませんね。

6. 北欧諸国の資金循環の特徴

今回は北欧諸国の資金循環のデータとして、純金融資産と資金過不足について眺めてみました。

非常に特徴的な国が多いですが、スウェーデン、デンマーク、ノルウェー、フィンランドに共通しているのは政府の純金融資産がプラスである点ですね。

スウェーデン、デンマークは順調に家計の純金融資産が成長している一方で、資金過不足を見ると基本的に海外が赤字主体であることが特徴的です。

デンマークは特に企業による海外投資が多い事を窺わせます。

ノルウェーは資源大国として特徴的な形ですし、フィンランドは2008年を境に大きく傾向が変わる国です。

バルト3国はリーマンショックを機に海外からの投資が減り、海外が赤字主体になっています。

主要国だけ見ていると出てこないような、各経済主体の挙動が見受けられとても興味深い国々ですね。

家計、企業、政府、海外の経済の中でのあり方が多様である事がわかります。

皆さんはどのように考えますか?

本ブログは、にほんブログ村と人気ブログランキングにエントリーしております。

ランキング上位になりますと、さらなるアクセスアップに繋がります。

本ブログの趣旨にご賛同いただき、応援いただける場合は是非下記バナーをクリックいただき、ランキング向上にご支援いただけると大変うれしいです。

にほんブログ村 ランキング

人気ブログランキング

<ブログご利用の注意点>

・本ブログに用いられる統計データは政府やOECDなどの公的機関の公表しているデータを基にしています。

・統計データの整理には細心の注意を払っていますが、不整合やデータ違いなどの不具合が含まれる可能性がございます。

・万一データ不具合等お気づきになられましたら、「お問合せフォーム」などでご指摘賜れれば幸いです。

・データに疑問点などがございましたら、元データ等をご確認いただきますようお願いいたします。

・引用いただく場合には、統計データの正誤やグラフに関するトラブル等には責任を負えませんので予めご承知おきください。

“254 北欧諸国の資金循環 - 純金融資産と資金過不足” に対して2件のコメントがあります。

コメントは受け付けていません。