065 日本企業の資金繰り事情 - 資金繰りDIと貸出態度DI

日本の企業は借入を減らしていますが、実際の資金繰りと銀行側の貸出態度について統計データで確認してみます。

1. 資金繰りDIとは

前回は、日本銀行の短観データより、雇用人員の過不足について取り上げました。

労働者は景気がよい時は不足、景気が悪くなると過剰と判断されているようです。

近年では、製造業では概ね過剰→不足気味へ、非製造業では慢性的な不足が続いています。

日銀短観では、様々な指標の統計結果が公表されていますので、今回はまた別の指標についてご紹介します。

参考URL: 短観調査表

今回は、資金繰りと金融機関の貸出し態度についてご紹介します。

資金繰りは、売上金など会社に入ってくるお金と、仕入れに要した支払いなど会社から出ていくお金をコントロールする事ですね。

資金が足りず、本来のタイミングで支払いができないと、仕入れ先に対しての信頼を大きく毀損しますし、会社経営としてはあってはならない事です。

資金繰りDIは、「貴社の資金繰り」という質問に対して、「1.楽である」、「2.さほど苦しくない」、「3.苦しい」の回答のうち、「1.楽である」と答えた割合から「3.苦しい」と答えた割合を差し引いたものです。

資金繰りDIがプラスであれば資金繰りが楽な企業が多い事を示し、マイナスであれば資金繰りが苦しい企業が多い事を示します。

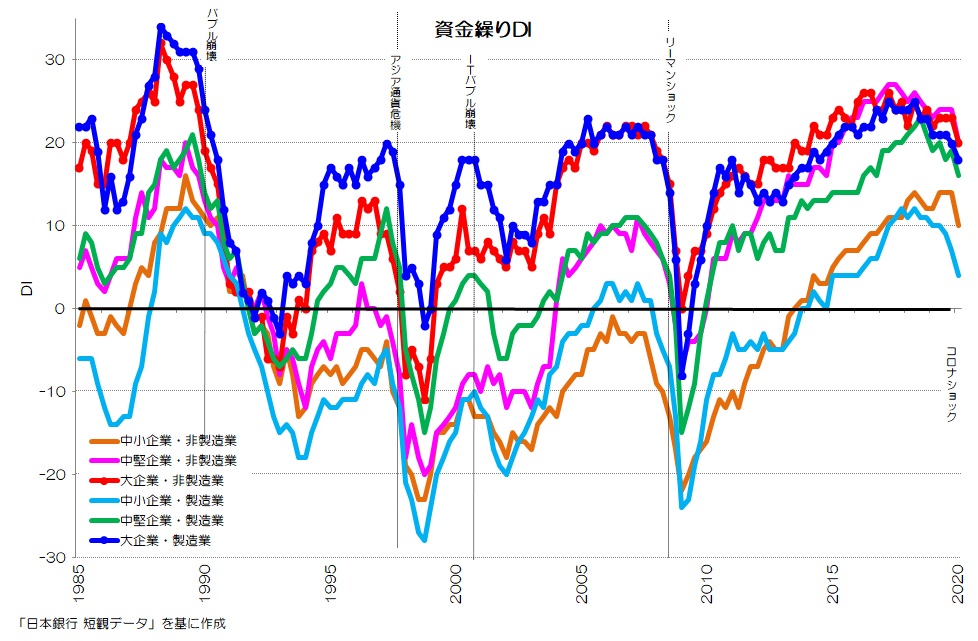

図1 日本銀行 短観 資金繰りDI・実績

(日本銀行 短観データ より)

図1が日本銀行 短観データのうち、資金繰りDIの推移です。

概ね大企業はプラスの領域、中堅企業はプラスになったりマイナスになったりといった推移、中小企業は概ねマイナスの領域となりますね。

近年では中小企業でもプラスの領域に上がってきている状況です。

経済危機の都度、資金繰りDIもマイナス側に大きく落ち込む傾向は一致しています。

そして今回の消費増税からの不況傾向→コロナショックで1~3月期で既にマイナス方向への兆候が見え始めていますね。

2. 資金繰りDIの累積値

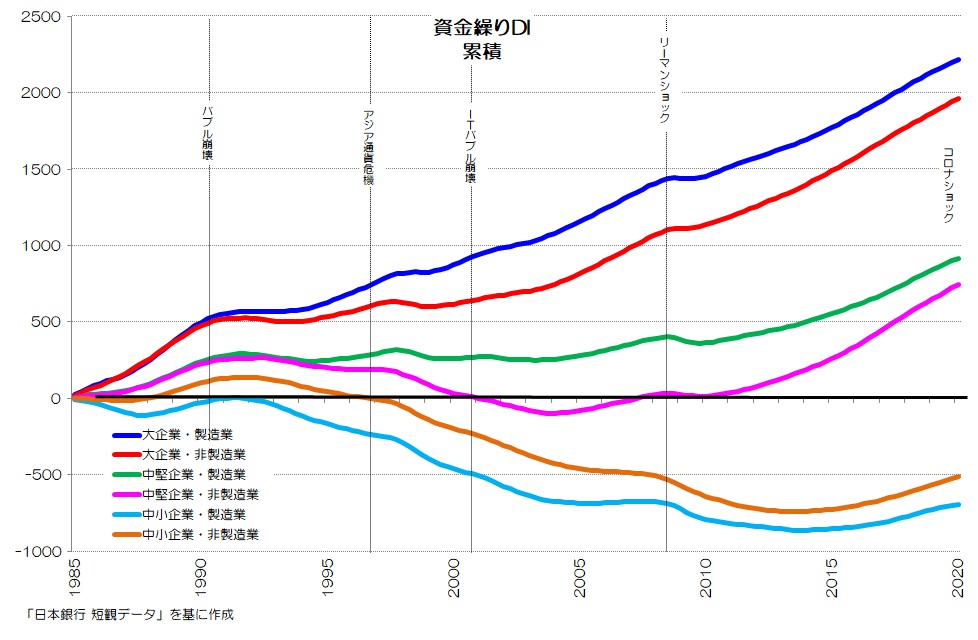

図2 日本銀行 短観 資金繰りDI・実績 累積

(日本銀行 短観データ より)

図2は資金繰りDIを累積したグラフです。

統計的にはDIの累積に意味はありませんが、より実感値に近い推移として可視化できると思います。

累積データでは、大企業は右肩上がり、中堅企業は横ばいから上昇傾向、中小企業は右肩下がりから横ばい、といった感じですね。

大企業ほど資金繰りが楽で、中小企業は資金繰りが厳しい状況が表現されていると思います。

3. 貸出態度DIとは

つづいて、銀行側の貸出態度についても統計データを眺めてみましょう。

「金融機関の貸出態度」という質問に対して、「1.緩い」、「2.さほど厳しくない」、「3.厳しい」の回答のうち、「1.緩い」と答えた割合から「3.厳しい」と答えた割合を差し引いたものです。

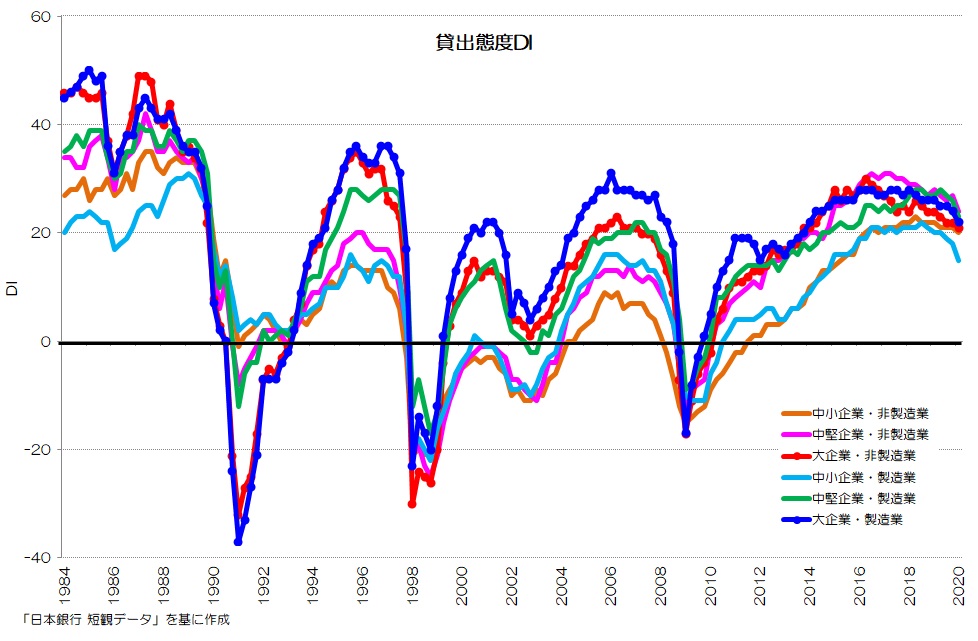

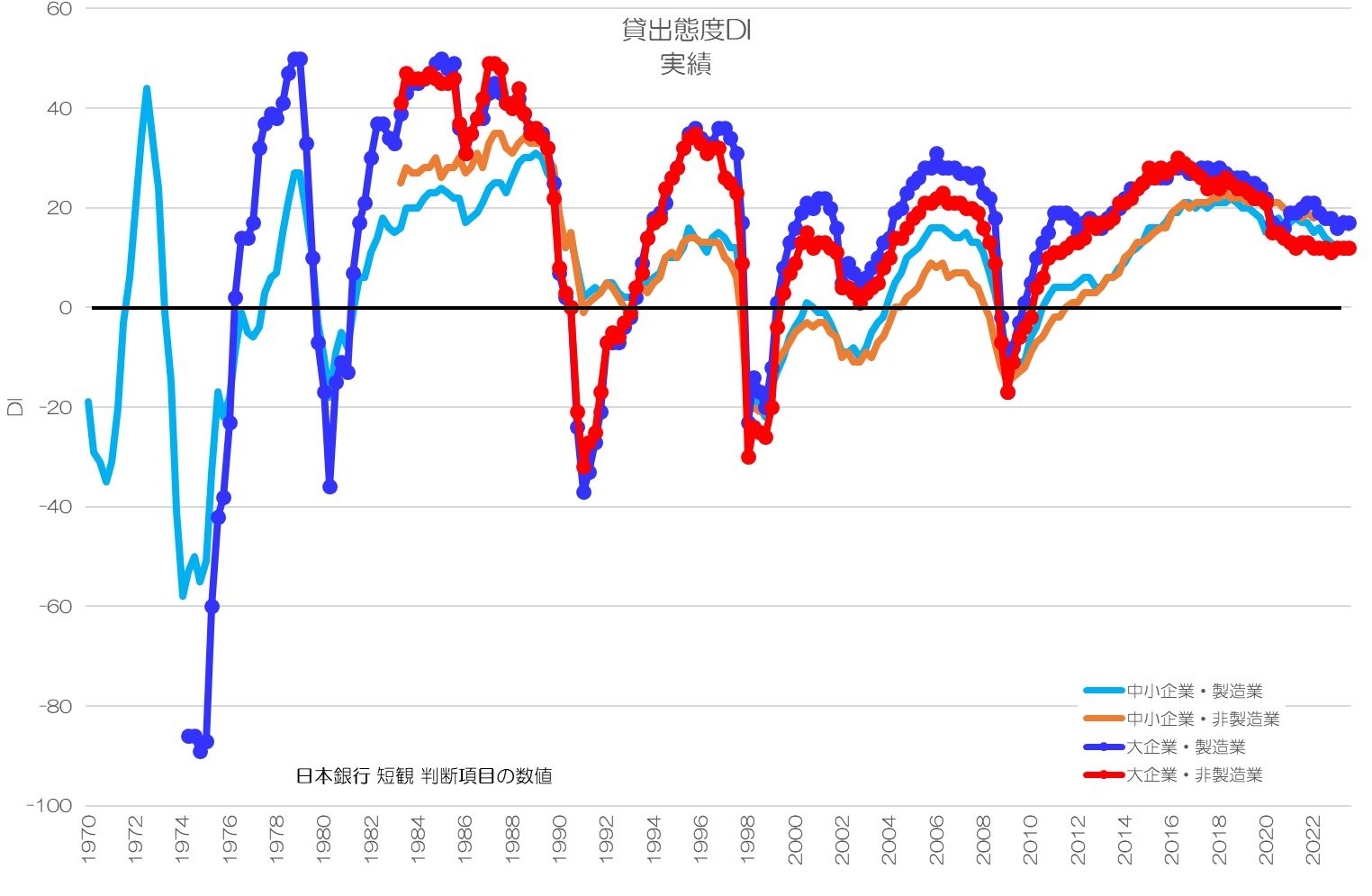

図3 日本銀行 短観 金融機関の貸出態度DI・実績

(日本銀行 短観データより)

図3は金融機関の貸出態度DIです。

やはり金融危機のたびに大きくマイナスに落ち込む傾向がありますが、概ねほとんどの領域、区分でプラスになっています。

バブル崩壊直後の特に大企業に対する金融機関の貸出態度は相当厳しかった事がうかがえますね。

近年では、2011年頃から概ねどの企業にも貸出態度は緩いという傾向があるようです。

4. 貸出態度DIの累積値

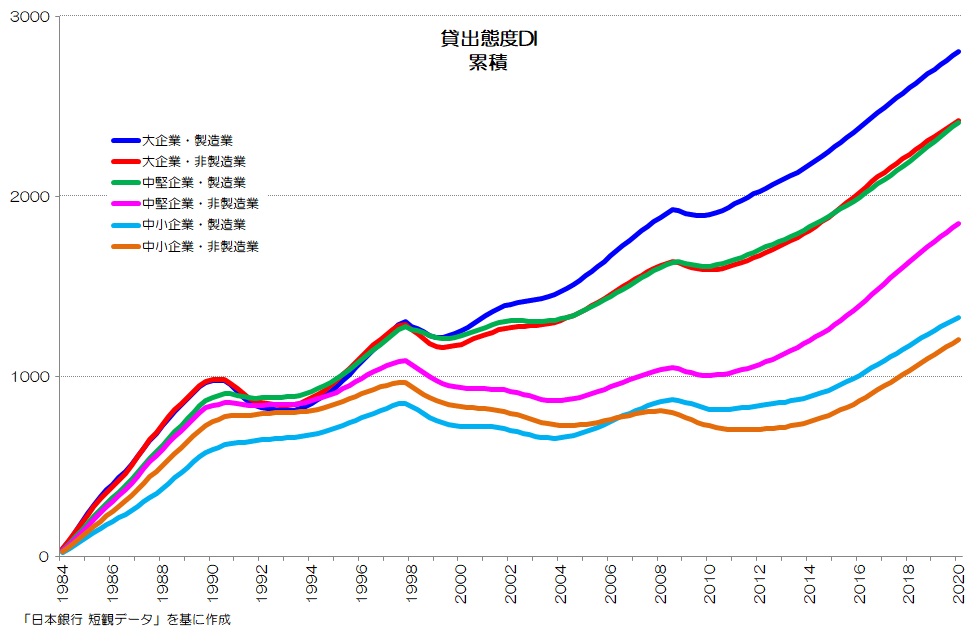

図4 日本銀行 短観 金融機関の貸出態度DI・実績 累積

(日本銀行 短観データより)

図4は金融機関の貸出態度DIを累積したものです。

基本的に右肩上がりですね。

中堅企業・非製造業、中小企業は横ばいの時期が続きましたが、近年は右肩上がりとなっています。

企業からすると融資を受けやすい環境が続いているわけですね。

5. 日本企業の借入の特徴

今回は日本銀行の短観データのうち、資金繰りDIと貸出態度DIをご紹介しました。

日本はそもそも企業の借入が一時期より目減りしています。

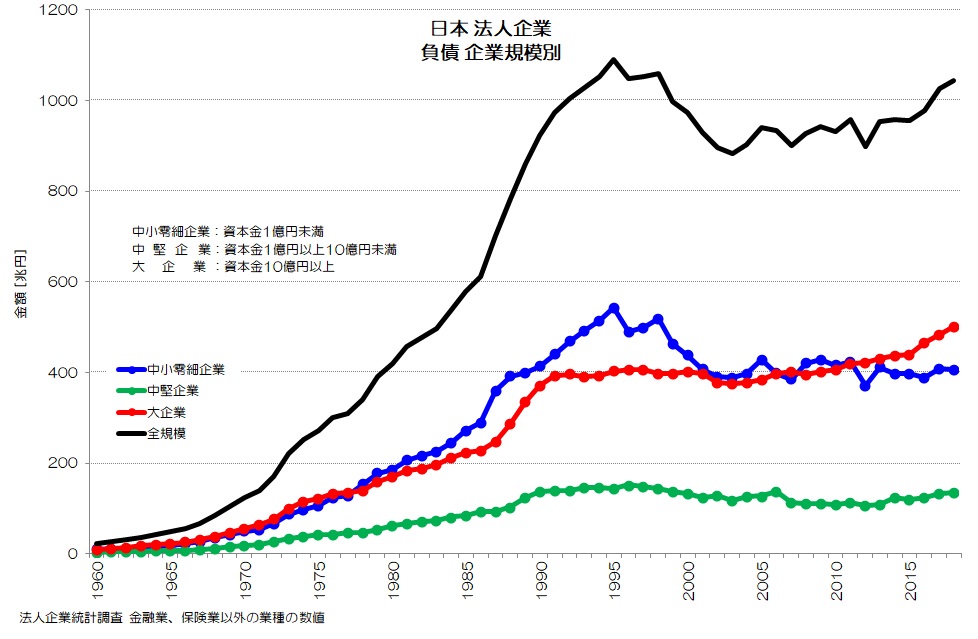

図5 日本 法人企業 負債

(法人企業統計調査 より)

図5は日本の法人企業の負債(多くが借入)を示しますが、全体としては1990年代をピークにしていったん減少し停滞しています。

特に中小零細企業(青)で目減りした分が大きいようですね。

大企業は停滞が続いていましたが、近年増加しています。

皆さんはどのように考えますか?

参考:最新データ

(2023年11月追記)

図5 資金繰りDI 実績

(日本銀行 短観データより)

図5は2023年7~9月期まで延長した資金繰りDIのグラフです。

コロナ禍による悪化が確認できますが、1998年(金融危機)や2009年(リーマンショック)程のマイナスではなく、プラス寄りで推移しています。

当時よりも様々な支援策もあり、資金繰りが楽になっているのかもしれません。

図6 貸出態度DI 実績

(日本銀行 短観データより)

図6が貸出態度DIの2023年7~9月期まで延長したグラフです。

資金繰りDIと同様にコロナ禍の影響か、2020年に若干マイナス寄りに推移していますが、どの区分でもプラスのまま留まっています。

バブル崩壊、金融危機、リーマンショックとマイナスになった事と比べると銀行側の貸出態度も緩い状態が維持されているようですね。

コロナ融資などの影響も大きいのかもしれません。

本ブログは、にほんブログ村と人気ブログランキングにエントリーしております。

ランキング上位になりますと、さらなるアクセスアップに繋がります。

本ブログの趣旨にご賛同いただき、応援いただける場合は是非下記バナーをクリックいただき、ランキング向上にご支援いただけると大変うれしいです。

にほんブログ村 ランキング

人気ブログランキング

<ブログご利用の注意点>

・本ブログに用いられる統計データは政府やOECDなどの公的機関の公表しているデータを基にしています。

・統計データの整理には細心の注意を払っていますが、不整合やデータ違いなどの不具合が含まれる可能性がございます。

・万一データ不具合等お気づきになられましたら、「お問合せフォーム」などでご指摘賜れれば幸いです。

・データに疑問点などがございましたら、元データ等をご確認いただきますようお願いいたします。

・引用いただく場合には、統計データの正誤やグラフに関するトラブル等には責任を負えませんので予めご承知おきください。

“065 日本企業の資金繰り事情 - 資金繰りDIと貸出態度DI” に対して2件のコメントがあります。

コメントは受け付けていません。