066 過剰設備は解消されるか - 生産・営業用設備DI

日銀短観データから、生産・営業用設備の過剰感に関するデータをご紹介します。特に製造業では設備の過剰感が高く、国内需給との関係性も強そうです。

1. 生産・営業用設備DIとは

前回は、日本銀行の短観データより、企業の資金繰りや金融機関の貸出態度についてご紹介しました。

金融機関の貸出態度は緩いにも関わらず、資金繰りが厳しい中小企業が多いという状況のようです。

今まで日銀短観の判断項目のうち、業況、国内需給、海外需給、雇用人員、資金繰り、貸出態度、販売価格、仕入価格をご紹介してきました。

今回は、最後に生産や営業用の設備について取り上げたいと思います。

他にも流通在庫や借入金利水準等もありますので、ご興味のある人は是非日銀HPを覗いてみてください。

生産・営業用設備DIは、「貴社の生産・営業用設備」という質問について、「1.過剰」、「2.適正」、「3.不足」という回答を取りまとめたものです。

「1.過剰」と回答した企業の割合から、「3.不足」と回答した企業の割合を差し引いた指標となります。

参考URL: 短観調査表

生産・営業用設備DIがプラスであれば、設備が過剰であると考える企業が多い事を示し、マイナスであれば不足していると考える企業が多い事を示します。

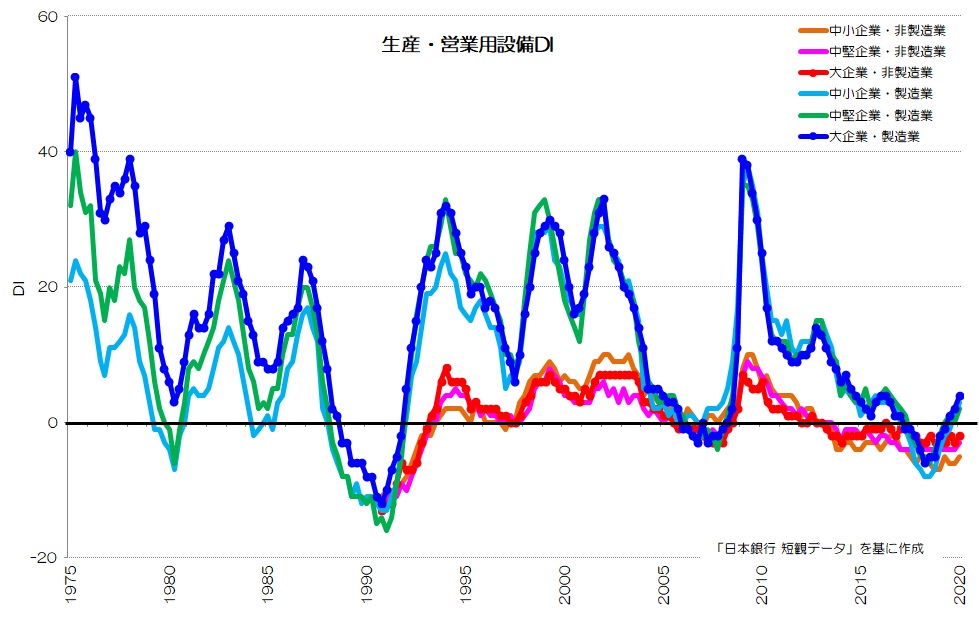

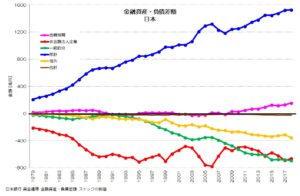

図1 日本銀行 短観 生産・営業用設備DI

(日本銀行 短観データ より)

図1が生産・営業業設備DIの推移です。

企業規模というよりも、製造業と非製造業で明らかに相違がみられますね。

製造業は基本的に大きくプラスです。

非製造業はプラスの幅も小さく、マイナスの期間も多いようです。

製造業では、規模の大小を問わず設備が過剰であると考えている企業が多いようです。

また、好況な時はマイナス(不足)の方向に動き、不況になると一気にプラスになるような動きが見られます。

1991年のバブル崩壊が典型的ですが、1997年の金融危機、2001年のITバブル崩壊、2008年のリーマンショックもこのような動きですね。

直近では、2018年の第3Qあたりから製造業では既にプラスになり始めています。

消費税増税前から、製造業では設備の過剰感があったという事ですね。

2. 生産・営業用設備DIの累積値

全体的な傾向を見るために、生産・営業用設備DIを累積したグラフを眺めてみましょう。

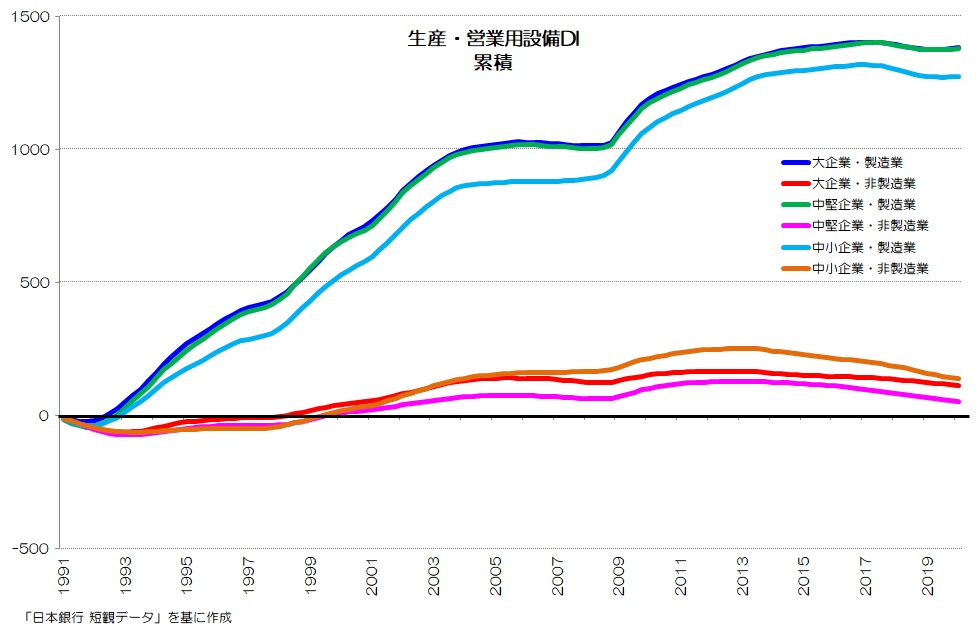

図2 日本銀行 短観 生産・営業用設備DI 累積

(日本銀行 短観データ より)

図2は生産・営業用設備DIを累積したデータです。

(毎回恐縮ですが、DIを累積しても統計的な意味は大してありませんが、より直感値に近いグラフとなりますので取り上げています)

グラフを見ると明らかなように、製造業が右肩上がりで、慢性的に過剰設備である様子が表現されていると思います。

製造業では、中小企業よりも大企業、中堅企業の方がやや過剰感が大きいようです。

3. 日本企業の生産・営業用設備の特徴

今回は、日本銀行の短観データのうち、生産・営業用設備DIについてご紹介しました。

特に製造業においては、多くの期間で設備過剰となっているようです。

製造業は好況、不況で工場の操業度が上下しますが、操業度の高い時(=好況時)に合わせて設備を増やしていくと、不況になった時に設備過剰でその負担費用(減価償却費)が重くのしかかります。

多くの中小製造業は、そのような経営手法で状況が悪化して、倒産・廃業を余儀なくされてきました。

特に、大企業の海外生産が進むことによる国内生産の需要減少により、国内設備や労働者が過剰となっているケースが多いように思います。

当然設備が過剰であれば、どの企業もできる限り操業度を上げようとしますから、その設備を使った仕事や、設備を使って生み出される製品の価格を下げようとします。

長く続いたデフレの要因が、このようなところにもあるのかもしれませんね。

また、既存の設備に過剰感があれば、新しい設備を増やそうとも考えないと思います。

工作機械などの設備関連メーカーからすれば需要は減りますね。

設備投資への資金需要も減りますので、銀行の貸出態度が緩くても借り入れをして設備投資しようとする企業は限定的となります。

中小製造業の経営者では、新しい生産設備さえ揃えていれば、高付加価値な仕事が取れると考える人も多いようです。

生産設備を使いこなせる人がいなければ、せっかくの高額な設備も宝の持ち腐れとなってしまいます。

航空機部品などを製造する際に使用される5軸加工機もまさにそのようなものでした。

設備はしているけれども、使いこなせないといったダブついた設備ですね。

また設備導入の2/3を助成するなどといった助成金や補助金が当たり前となっていますが、慢性的に設備過剰な時にさらに生産能力を上げても、それで状況が好転するようには思えません。

実質的に値引きされた設備での生産が増えますから、価格競争が続くだけに思えてしまいます。

本来このような助成金を受けての設備投資は、より高付加価値な事業への転換が伴うべきですが、周囲を見渡す限りではそのように利用されていません。

付加価値を考える場合、通常は売上高から外部購入費用を差し引いた粗付加価値を想定するのが一般的と思います。

一方で、粗付加価値から更に減価償却費用を引いたものが純付加価値ですね。

企業経営を考える際には、純付加価値も向上するような値付けを考えるべきと思います。

皆さんはどのように考えますか?

参考: 最新データ

(2023年11月追記)

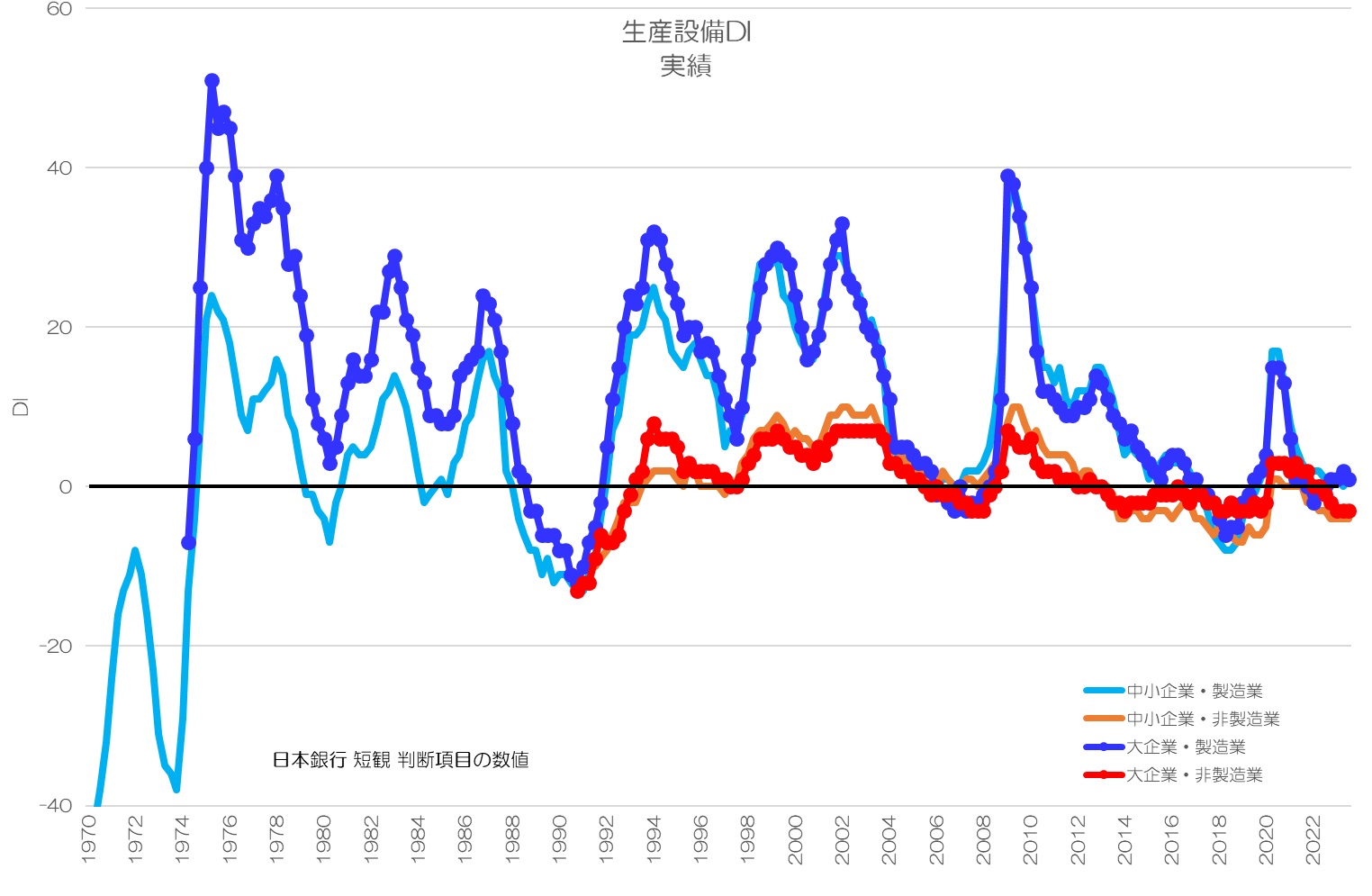

図3 生産設備DI 実績

(日本銀行 短観データより)

図3が最新のデータ(2023年7~9月期)まで延長した実績のグラフです。

特に製造業ではコロナ禍で一旦設備過剰となりますが、2022年以降ゼロ近辺までに落ち着きます。

設備過剰気味は継続していますが、その程度はかなり低いようです。

本ブログは、にほんブログ村と人気ブログランキングにエントリーしております。

ランキング上位になりますと、さらなるアクセスアップに繋がります。

本ブログの趣旨にご賛同いただき、応援いただける場合は是非下記バナーをクリックいただき、ランキング向上にご支援いただけると大変うれしいです。

にほんブログ村 ランキング

人気ブログランキング

<ブログご利用の注意点>

・本ブログに用いられる統計データは政府やOECDなどの公的機関の公表しているデータを基にしています。

・統計データの整理には細心の注意を払っていますが、不整合やデータ違いなどの不具合が含まれる可能性がございます。

・万一データ不具合等お気づきになられましたら、「お問合せフォーム」などでご指摘賜れれば幸いです。

・データに疑問点などがございましたら、元データ等をご確認いただきますようお願いいたします。

・引用いただく場合には、統計データの正誤やグラフに関するトラブル等には責任を負えませんので予めご承知おきください。

“066 過剰設備は解消されるか - 生産・営業用設備DI” に対して2件のコメントがあります。

コメントは受け付けていません。