081 日本企業の変質 - 稼げないけど儲かる主体へ

日本は経済停滞が続いてきましたが、その中でも日本企業の挙動が大きく変化しているようです。付加価値が停滞しているにもかかわらず、当期純利益は過去最高を更新し、稼げないけど儲かる主体へと変化しています。

1. 日本企業の売上高・付加価値・給与総額

前回までは、家計(世帯)の変化について取り上げてきました。

家計、企業、金融機関、政府、海外の主体のうち、家計だけ純金融資産が増大していて豊かになっているはずですが、実際には資産が偏在している状況のようです。

労働者への給与を支払うのは企業です。

今回からは、日本企業がどのような状況なのかフォーカスしていきたいと思います。

まず日本企業の全体像を把握するために、企業全体の時系列データを見ていきましょう。

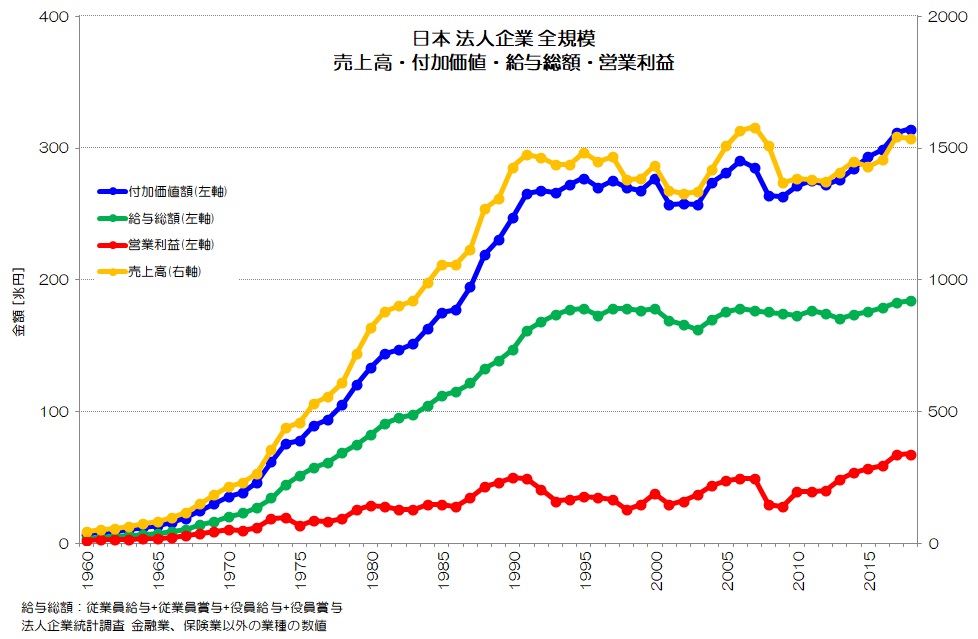

図1 売上高・付加価値・給与総額・営業利益 全規模

(法人企業統計調査 より)

まず、図1が日本企業全体の年間の企業活動(フロー)のうち、売上高(黄色・右軸)、付加価値(青・左軸)、給与総額(緑・左軸)、営業利益(赤・左軸)を示したものです。

売上高は1990年まで増加していましたが、1990年を境に急に横ばいとなっています。

1990-1991年はバブル崩壊の時期ですね。

2002年から2005年頃にかけていったん上昇していますが、2008年のリーマンショックで下がり、そこからまた上昇傾向になっています。

直近の2018年では、1535兆円という規模です。

30年近く1,500兆円前後で停滞が続いていますね。

付加価値は、企業が生み出した仕事の価値です。

GDPに加算される数値で、最も重要な経済指標と言えます。

感覚的に言えば、売上高から外部購入費用を引いた粗利に近いものですね。

付加価値も売上高とほぼ連動している様子がわかります。

2018年では314兆円という水準です。

GDPが550兆円程ですので、GDPの約6割は法人企業統計調査で対象となる企業が生み出している事になります。

(このデータには、金融機関や個人事業主、政府部門は含まれていません)

給与総額は、役員の給与・賞与と従業員の給与・賞与の合計額です。

給与総額も売上高の推移と緩やかに連動していて、1994年あたりからほぼ一定水準で停滞していますね。

2008年あたりから、売上高も付加価値も上昇傾向ですが、その増え方に対して給与総額の増え方がかなり緩やかである点もポイントだと思います。

そもそも給与総額全体が増加していないのに、働く人が増えているわけですから、1人あたりの賃金が下がるのは当たり前ですね。。

例えば、1999年には法人企業で働く労働者が3,418万人だったのに対して、2018年には3,735万人と1割程度増えています。

給与総額は2018年では185兆円です。

本業の儲けを示す営業利益も同じような推移で、2018年で68兆円程度です。

まず、日本企業がバブル崩壊を機に付加価値を稼げなくなった事がわかると思います。

そして、最も重要な労働者の賃金も停滞している事は押さえておくべきでしょう。

2. 日本企業の当期純利益・配当金・社内留保

続いて、企業活動の利益やその分配方法なども見ていきましょう。

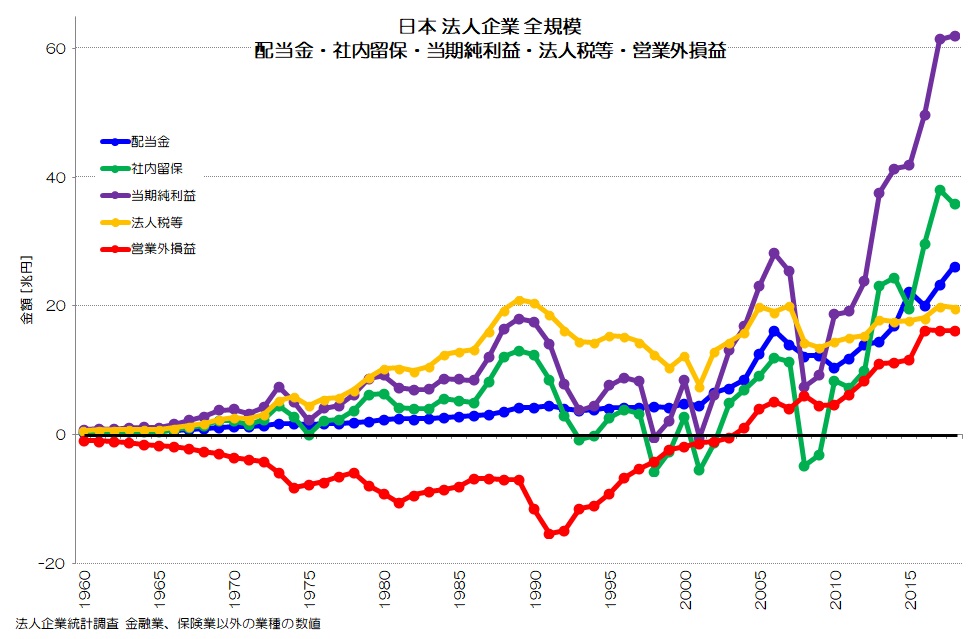

図3 配当金・社内留保・当期純利益・法人税等・営業外損益 全規模

(法人企業統計調査 より)

図3が、企業の配当金(青)、社内留保(緑)、当期純利益(紫)、法人税等(橙)、営業外損益(赤)です。

法人企業統計調査では、当期純利益の分配として、配当金と配当金以外の社内留保で分けて集計しているようです。

項目によって横ばいだったり、上昇したりしていますが、順にみていきましょう。

まず、税引き後の当期純利益(紫)です。

1990年に一度ピーク(18兆円程)となった後は停滞しますが、2000年あたりから2005年にかけて急上昇し、2008年(リーマンショック)で急減した後に再度急上昇しています。

2018年にはプラス62兆円のかつてない水準に達しています。

一方で、法人税・事業税などの税金(橙)については、当期純利益と多少の連動がありますが非常に緩やかな推移です。

1990年のピーク(21兆円)に対して、直近でも20兆円と超えていない状況です。

営業外損益(赤)は、2003年ころまでにかけてマイナスでしたが、それ以降はプラスに転じて直近では15兆円のプラスです。

ちょうどバブル崩壊を機に上昇傾向に転じているのが印象的です。

本業以外の収益がプラスに寄与しているという事ですね。

ここにはたとえば企業の海外進出により、海外子会社から受け取る配当金なども含まれると思います。

純利益の分配である、社内留保と配当金についても見てみましょう。

配当金は基本的に増加傾向が続いています。

2018年には26兆円に達しています。

社内留保は当期純利益と連動していて、マイナスの時もありますが基本的には右肩上がりと言えそうです。

2018年には36兆円です。

当期純利益の分配としては、配当金を優先して、残ったものを社内留保としているような印象ですね。

いずれにしろ、売上高や付加価値、給与総額がほとんど成長していない中で、利益は近年極端に増えているというのが特徴的です。

3. 日本企業の資産・負債・純資産

企業の活動を、資産や負債といったストック面でも眺めてみましょう。

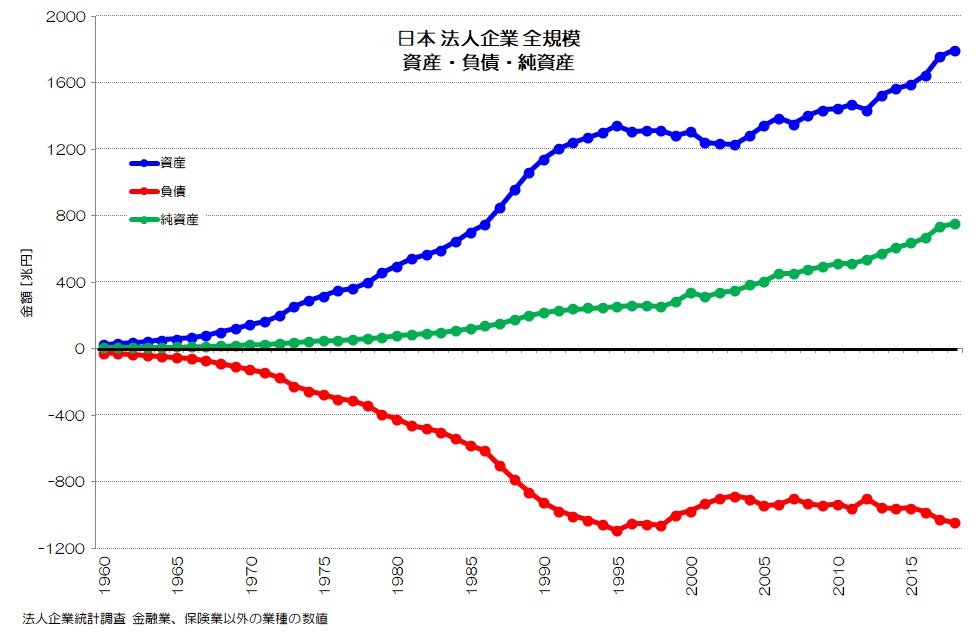

図4 資産・負債・純資産 全規模

(法人企業統計調査 より)

図4が企業全体の資産(青)、負債(赤)、純資産(緑)を示します。

負債はマイナス側として表現しています。

資産も負債も鏡に映したように対称に見えますが、徐々に資産側が増えている(純資産がプラス)様子がわかると思います。

1995年頃にどちらもピークとなり、いったん減少して停滞しますが、2002年頃から増大基調となります。

直近では、資産1,800兆円、負債1,043兆円、純資産(資本)756兆円となります。

日本企業は売上高も付加価値も、給与総額も停滞していますが、営業外の収益が増え、配当金を増やしながらも、社内留保を積み増して純資産が増え続けている状況ですね。

既に750兆円以上もの純資産に達しているようです。

これが設備投資などに回っていれば良いと思いますが、日本企業は国内での設備投資は停滞し、海外投資や金融投資を増やしている状況です。

4. 日本企業の変化の特徴

今回は、まず企業の全体像を把握すべく、全ての規模の企業活動の統計データを見てみました。

企業活動そのものは停滞し、従業員の賃金を抑制したり、営業外の収益を増やし純利益を確保して、配当金を払いつつも社内留保を増やし、純資産を増やしているという企業の姿が見えてきました。

本来は、売上や付加価値が上がり、従業員の賃金を増やしながら、利益を確保し、配当金や社内留保を増やすという変化となるはずですね。

少なくとも他の先進国では、そのような状況になっているはずです。

他国ではGDPも平均給与も上がっているためです。

日本は少子高齢化で人口が減っていくのだから、売上高が上がらないのは当然というご意見もあるかもしれませんが、売上高が停滞し始めたのは1990年の事です。

この時期はまだ人口も増加している時期です。

むしろ日本経済に起こった大きな出来事と言えば、バブルとバブル崩壊ですね。

バブル期に企業は大きな負債と設備を抱え、その延長上で1990年代中盤に経済指標も極めて高い水準に達したものと思います。

1990年のバブル崩壊と1997年を転換点として、企業活動が変化しているように見受けられます。

売上は一定水準に保ちながら、人件費を抑制して利益を確保するという考え方が、平成時代の企業経営のスタンダード(成功モデル)となってしまったのかもしれませんね。

企業経営の考え方が「事業投資により付加価値や生産性を上げながら、労働者の賃金を上げる事で、国民が豊かになりながら企業も成長していく」というものから、「人件費や仕入れをできる限り抑えて、本業以外にも収益を得ながら利益を追求し、資産を増やしていく」事に変質していっているように思います。

皆さんはどのように考えますか?

参考:最新データ

(2023年8月追記)

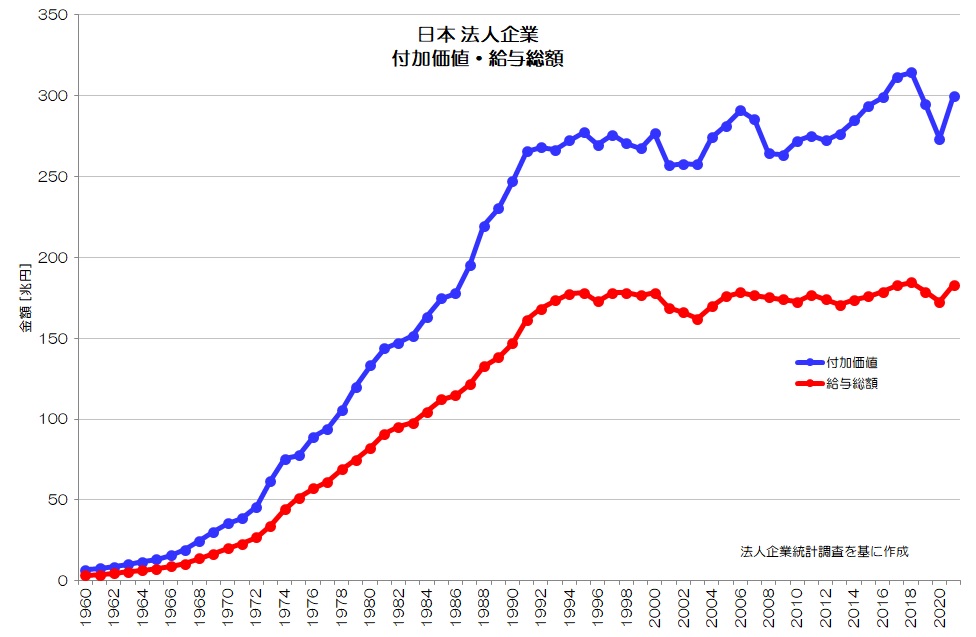

図5 日本 法人企業 付加価値・給与総額

(法人企業統計調査より)/

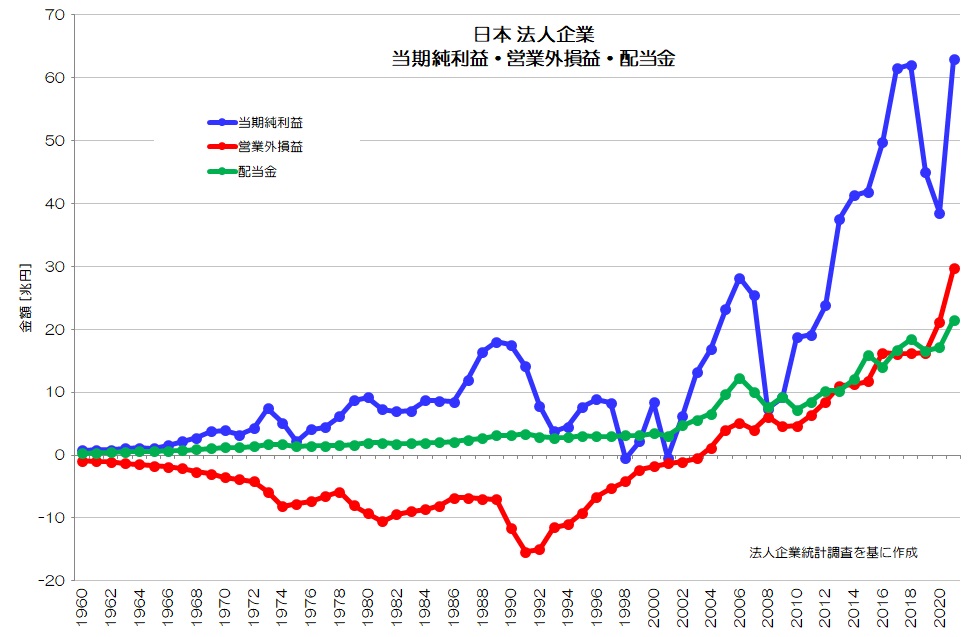

図6 日本 法人企業 当期純利益・営業外損益・配当金

(法人企業統計調査より)

図5、図6がそれぞれ2021年まで延長したグラフです。

図5は日本の法人企業の付加価値と給与総額ですが、2019年からコロナ禍の影響を受けて大きく落ち込んでいる様子がわかります。

ただし、2021年にはコロナ禍前に近い水準を回復していますね。

図6は当期純利益、営業外損益、配当金ですが、コロナ禍により当期純利益は大きく落ち込みますが、やはり2021年には以前と同等の水準まで回復しています。

一方、営業外損益は大きく上昇していて、プラス30兆円の水準に達しています。

配当金もやや落ち込んだ後、コロナ禍前を大きく超える水準に達しています。

本ブログは、にほんブログ村と人気ブログランキングにエントリーしております。

ランキング上位になりますと、さらなるアクセスアップに繋がります。

本ブログの趣旨にご賛同いただき、応援いただける場合は是非下記バナーをクリックいただき、ランキング向上にご支援いただけると大変うれしいです。

にほんブログ村 ランキング

人気ブログランキング

<ブログご利用の注意点>

・本ブログに用いられる統計データは政府やOECDなどの公的機関の公表しているデータを基にしています。

・統計データの整理には細心の注意を払っていますが、不整合やデータ違いなどの不具合が含まれる可能性がございます。

・万一データ不具合等お気づきになられましたら、「お問合せフォーム」などでご指摘賜れれば幸いです。

・データに疑問点などがございましたら、元データ等をご確認いただきますようお願いいたします。

・引用いただく場合には、統計データの正誤やグラフに関するトラブル等には責任を負えませんので予めご承知おきください。

“081 日本企業の変質 - 稼げないけど儲かる主体へ” に対して6件のコメントがあります。

コメントは受け付けていません。