274 金融機関の金融勘定 - 経済活動の拡大と収縮

主要先進国の金融機関の金融勘定について、対GDP比での国際比較をしてみます。他の主体の経済活動の拡大と収縮が、金融機関の金融勘定に反映されている事がよくわかります。

目 次

1. 金融機関の金融勘定:日本

前回は海外の金融勘定 対GDP比について、主要先進国での比較をしてみました。

EU圏を中心に海外との金融取引を活発化させる欧州、海外からの投資が増えるアメリカ、カナダ、海外への投資が超過する日本という特徴がありそうです。

今回は金融機関の金融勘定について、対GDP比で比較をしてみたいと思います。

金融機関の金融勘定は、他の主体の金融取引が反映されて、その国の総合的な動きが見えてくると思います。

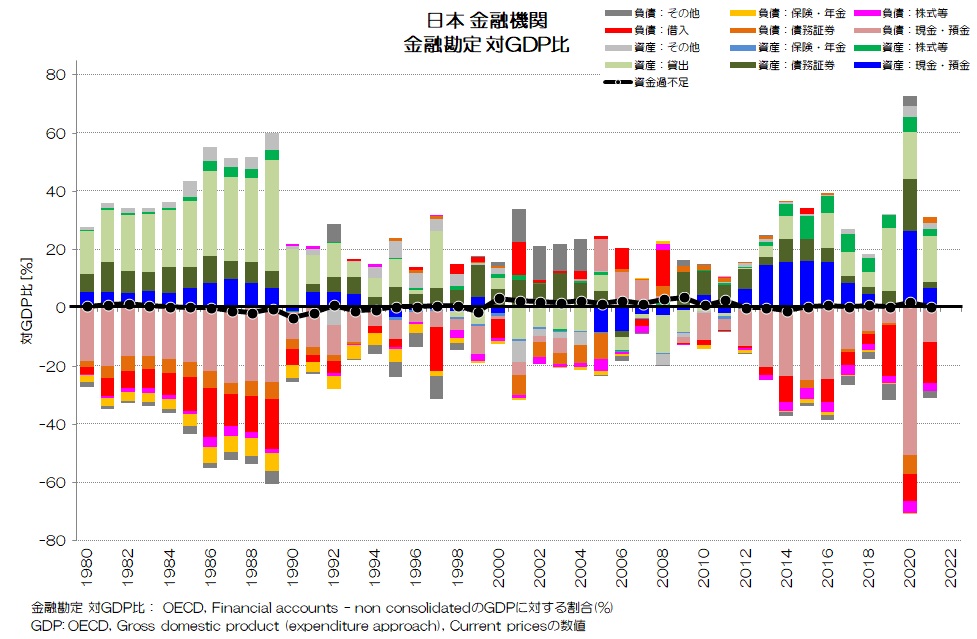

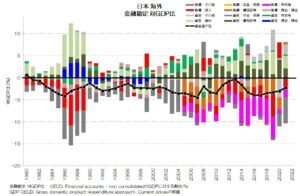

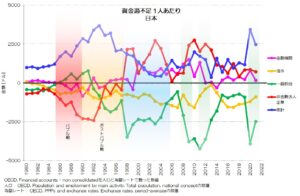

図1 日本 金融機関 金融勘定 対GDP比

(OECD統計データ より)

図1が日本の金融機関の金融勘定 対GDP比の推移です。

金融資産が青・緑系、負債が赤・橙系で表現しています。

金融資産が増えるまたは負債が減るとプラス側に、その逆だとマイナス側に記録されます。

金融機関の金融取引は、金融資産と負債がほぼ対照的に計上されていて、差引でほぼゼロとなりますね。

金融機関は金融取引を媒介する存在であることが良くわかります。

差引の資金過不足ではほぼ相殺するわけですが、それぞれの取引の規模や内訳を見ると、その国の経済活動の特徴が見えてきそうです。

日本の場合は何と言っても1989年までの金融取引の活発化と、1990年からの急激な収縮が確認できる点が特徴的ですね。

もちろんバブル崩壊による収縮が可視化されている事になります。

1989年には対GDP比の60%の規模に達していたことになります。

バブル崩壊までは、負債のうち現金・預金(他者の金融資産のうち現金・預金)が大きな規模で、同じくらい金融資産のうち貸出(他者の負債のうち借入)が大きな存在感でした。

バブル崩壊によりこれらが収縮し、2012年あたりからまた徐々に増え始めています。

日本の経済が、バブル・バブル崩壊の影響を長期間引きずっていたことが可視化されているのではないでしょうか。

2020年にはコロナ禍への反応と思われるピークが確認できますね。

この年は政府が負債を増やし、家計や企業の金融資産が増えています。

2. 金融機関の金融勘定:アメリカ

続いて、アメリカの金融機関のデータを見てみましょう。

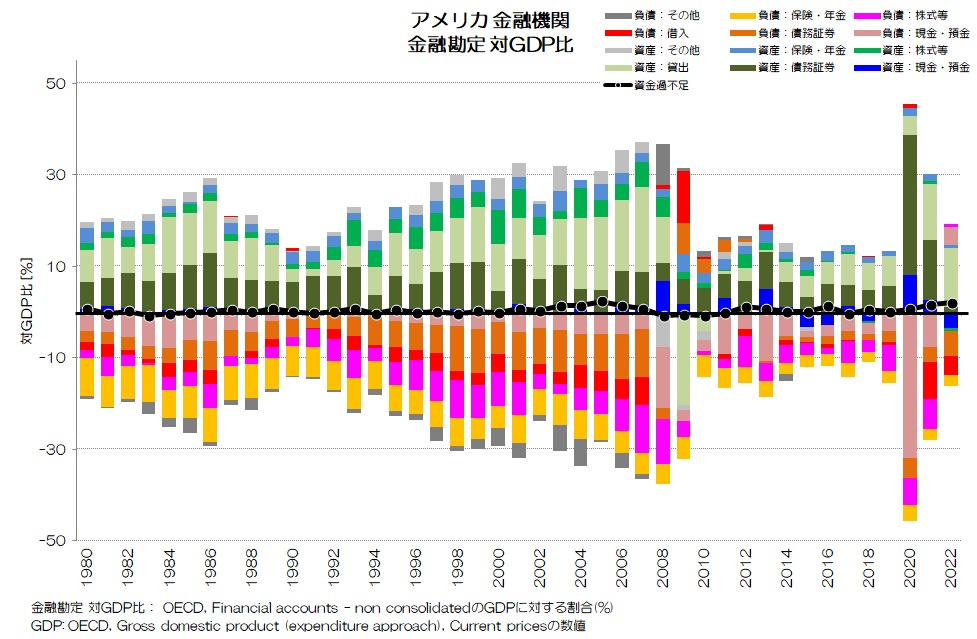

図2 アメリカ 金融機関 金融勘定 対GDP比

(OECD統計データ より)

アメリカかの場合は、日本とは大きく異なる点がいくつかありそうです。

まず、負債側では現金・預金の割合が大きくありません。

これは、他の主体が現金・預金を金融資産としてあまり保有していないことと符合しますね。

一方で、貸出は一定ボリュームでプラス側で計上されていますが、2008年を境に一気に収縮します。

リーマンショックによる影響が見て取れますね。

2009年には、貸出が大きくマイナスになっていますので、他の主体が借入をするよりも、返済をする方が大幅に上回ったことを示します。

2014年ころから貸し出しが増え始めていますので、ある程度リーマンショックの影響からは抜けたように見えますが、2019年までではかなり規模が収縮している事がわかります。

2020年以降はコロナ禍の影響とみられる急拡大が確認できますが、2022年には落ち着いているようです。

負債のうち株式等や年金・保険、金融資産のうち債務証券の存在感が大きい事も特徴的です。

3. 金融機関の金融勘定:ドイツ

続いてドイツのデータです。

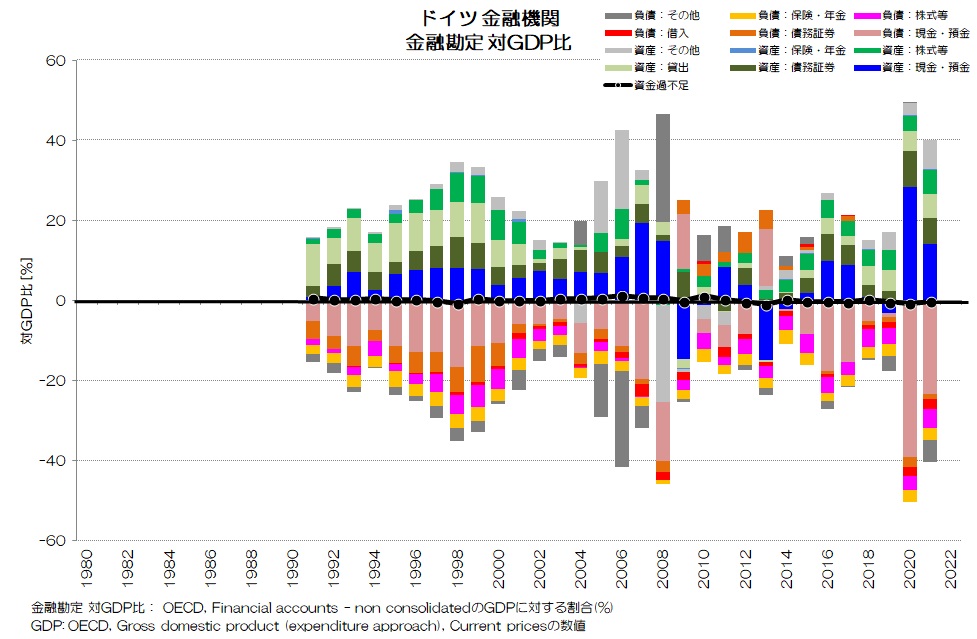

図3 ドイツ 金融機関 金融勘定 対GDP比

(OECD統計データ より)

図3がドイツの金融機関の金融勘定 対GDP比です。

拡大と収縮を繰り返していますが、リーマンショックによる収縮、コロナ禍による変動が可視化されています。

また、1990年代末頃をピークとした拡大と収縮も見られますね。

金融取引のボリュームとしては、対GDP比で15~30%程度のようです。

特徴的なのは、金融資産側の現金・預金(青)の存在感が大きい事です。

比較的株式(緑)も多いようです。

負債側では貸出が大きく、債務証券、株式、借入、年金・保険がある程度の存在感で推移しています。

4. 金融機関の金融勘定: フランス

続いてフランスのデータを見てみましょう。

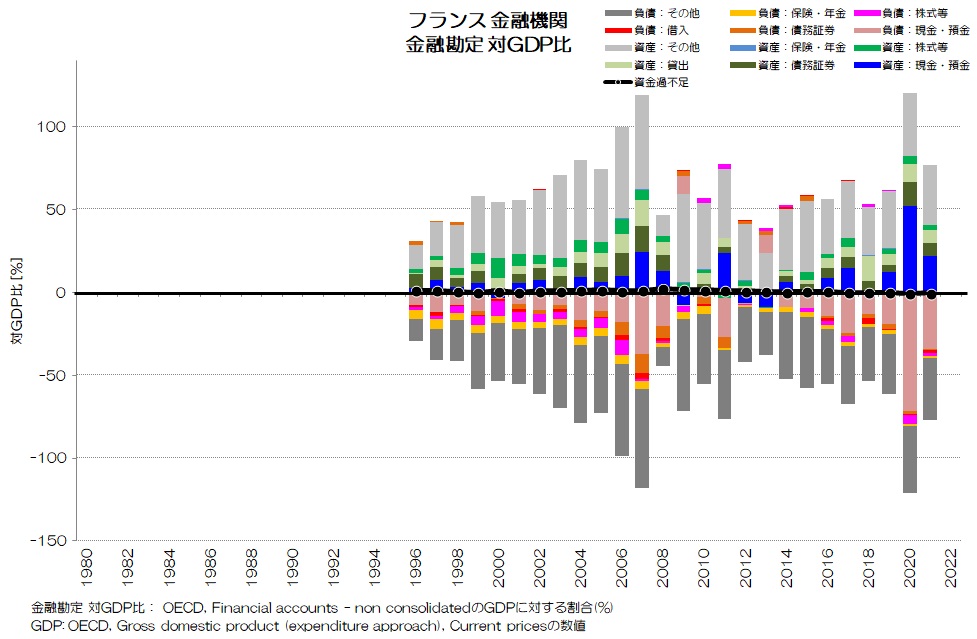

図4 フランス 金融機関 金融勘定 対GDP比

(OECD統計データ より)

図4がフランスの金融機関の金融勘定 対GDP比です。

金融資産も負債もその他(グレー)が目立ち、詳細が良くわからないグラフになります。

フランスの場合、海外の金融勘定もその他のボリュームが大きかったですね。

項目がわかる範囲では、負債側では現金・預金が多く、資産側では現金・預金、債務証券、貸出、株式が比較的バランス良く保有しているという事くらいでしょうか。

何と言っても金融取引の規模が2007年で100%を超えていて、全体的に高水準であるのが特徴的です。

その他の内訳がどのようなものなのか、気になるところですね。

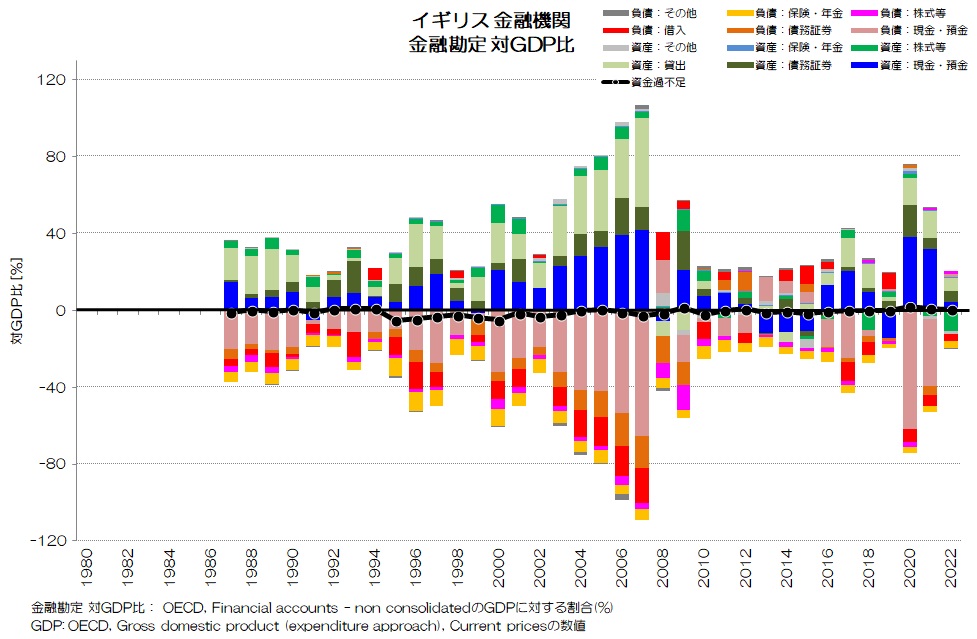

5. 金融機関の金融勘定:イギリス

続いてイギリスの金融機関の金融勘定です。

図5 イギリス 金融機関 金融勘定 対GDP比

(OECD統計データ より)

図5がイギリスの金融機関の金融勘定 対GDP比です。

やはり、リーマンショックでの急激な収縮が確認できます。

フランスと異なって、内訳が良くわかりますね。

金融取引の規模が2007年で100%を超えているのも特徴的です。

やはり、負債側の現金・預金が拡大していて、その後急激に収縮しています。

資産側の現金・預金や貸出も同様ですね。

少なくとも金融面から見た経済活動が、リーマンショック前まで拡大し、その後急激に縮小して停滞しているという事がわかります。

そして、コロナ禍での変動が起こり、2022年はまた落ち着いている状況です。

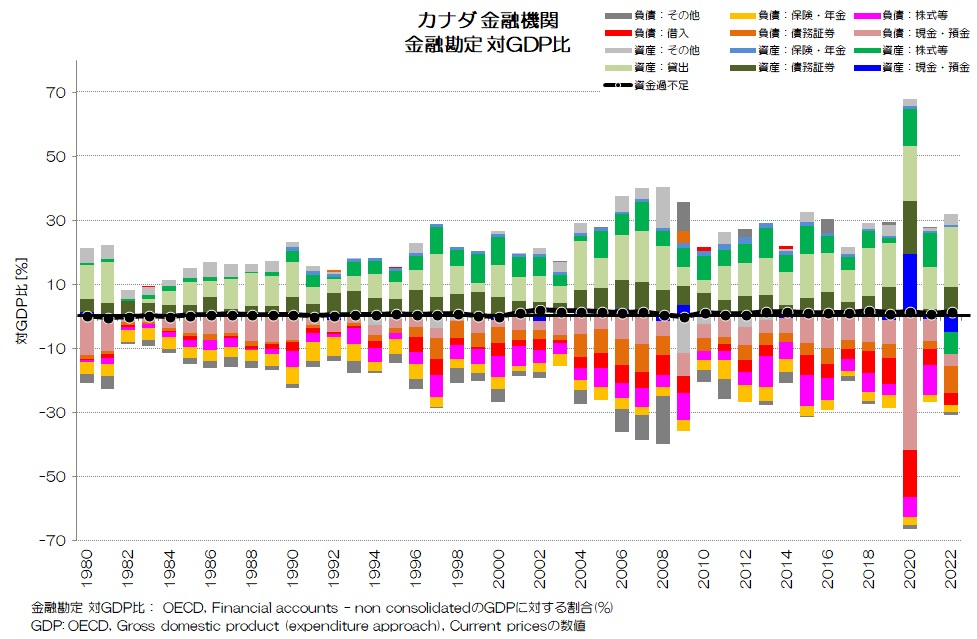

6. 金融機関の金融取引: カナダ

続いて、カナダのデータです。

図6 カナダ 金融機関 金融勘定 対GDP比

(OECD統計データ より)

図6がカナダの金融機関の金融勘定 対GDP比です。

他の主要先進国と異なり、安定している印象です。

確かにリーマンショックによる収縮も見られますが、他の主要国ほど急な変化ではありませんね。

アメリカほどではありませんが、負債側の現金・預金が少ないのが特徴的です。

その代わり、債務証券、借入、株式、年金・保険がバランスよく含まれている印象ですね。

資産側も貸し出しをベースに、債務証券、株式などのバランスが取れている印象です。

金融取引の規模は対GDP比で15~40%程度ですね。

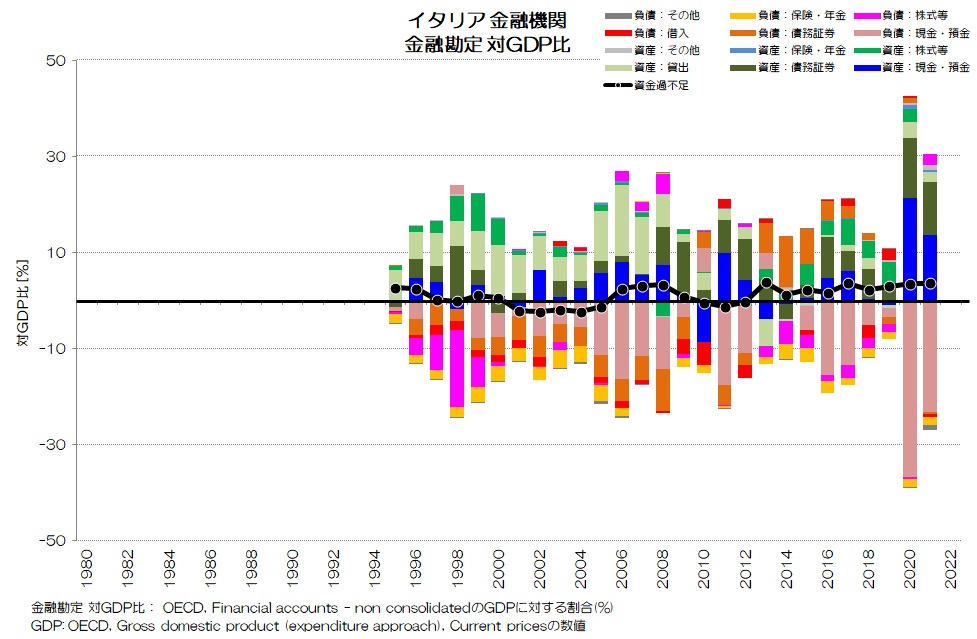

7. 金融機関の金融勘定:イタリア

最後がイタリアです。

図7 イタリア 金融機関 金融勘定 対GDP比

(OECD統計データ より)

図7がイタリアの金融機関の金融勘定 対GDP比です。

特徴としては、リーマンショックによる収縮が少ない事(その前に既に収縮している)と、資金過不足がやや大きめのプラス側で推移していることですね。

リーマンショック後の貸出がほとんど増えておらず、その代わり債務証券の増え方が大きいのも特徴的です。

8. 金融機関の金融勘定の特徴

今回は主要先進国の金融機関の金融勘定について対GDP比の比較をしてみました。

リーマンショックを機に金融取引が急激に収縮したアメリカ、イギリス、ドイツ、フランスと、あまり影響しなかった日本、カナダ、イタリアで分かれているのは興味深いですね。

日本やイタリアはその頃すでに、金融取引が収縮していたことが大きいように見受けられます。

比較的家計が現金・預金を持たず、企業の負債のうち借入が少ないアメリカやカナダの特徴も良く表れていますね。

フランスやイギリスの金融取引が、リーマンショック前には対GDP比で100%を超えていたことも驚きでした。

金融機関の金融勘定では、このように他の主体の金融取引が反映されるという特徴があるようです。

各国の金融取引が活発だった時期や、急激に収縮した時期、金融取引の内訳なども読み取れますね。

2020年、2021年はコロナ禍の影響とみられる急拡大が見られますが、2022年にはある程度落ち着いているようです。

この後どのように経済活動が推移していくのか、金融機関の金融勘定にも注目していければと思います。

皆さんはどのように考えますか?

本ブログは、にほんブログ村と人気ブログランキングにエントリーしております。

ランキング上位になりますと、さらなるアクセスアップに繋がります。

本ブログの趣旨にご賛同いただき、応援いただける場合は是非下記バナーをクリックいただき、ランキング向上にご支援いただけると大変うれしいです。

にほんブログ村 ランキング

人気ブログランキング

<ブログご利用の注意点>

・本ブログに用いられる統計データは政府やOECDなどの公的機関の公表しているデータを基にしています。

・統計データの整理には細心の注意を払っていますが、不整合やデータ違いなどの不具合が含まれる可能性がございます。

・万一データ不具合等お気づきになられましたら、「お問合せフォーム」などでご指摘賜れれば幸いです。

・データに疑問点などがございましたら、元データ等をご確認いただきますようお願いいたします。

・引用いただく場合には、統計データの正誤やグラフに関するトラブル等には責任を負えませんので予めご承知おきください。

“274 金融機関の金融勘定 - 経済活動の拡大と収縮” に対して2件のコメントがあります。

コメントは受け付けていません。