053 企業の7割が赤字って本当? - 利益計上法人と欠損法人

日本の企業のうち7割が赤字と言われます。国税庁の調査では、利益計上法人と欠損法人が集計されていますので、その割合を確認してみました。

1. 利益計上法人・欠損法人とは

前回は、GALLUP社の調査資料からビジネスにおける労働者のエンゲージメントについて取り上げてみました。

日本の労働者のエンゲージメント(仕事や会社に対する熱意や思い入れ)はフランス、イタリア、韓国などとならび世界最低レベルとのことです。

日本の事業環境は何故ここまで悪化してしまったのでしょうか。

その要因として「企業が稼げなくなったから」という事が考える人も追いようです。

事業活動をしていると、時には赤字になることもあります。

ほとんどの企業は金融機関からの借り入れをしてビジネスを回していますので、赤字が続くと借入金の利子を返す事すらままならなくなります。

日本ではいわゆるゾンビ企業が増えているといわれています。

ゾンビ企業は定義がしっかりと固まっていないようですが、概ね次のような企業と言われています。

「実質的に経営破綻しているのに、政府や金融機関の支援を受けて存続している企業」(デジタル大辞泉)

「売上は出しながらも、ランニングコスト、固定費(賃金、金利、家賃)を支払った後には、借入金の利子を支払う分の資金しか残らないような多額の負債を抱えた企業である。ゾンビ企業は一般的に、事業の継続を銀行(債権者)などの支援に依存しており、企業の存続のために事実上終わりのない支援を受け続けることになる。」(Wikipedia)

赤字企業は、このようなゾンビ企業予備軍とも言われます。

赤字企業やゾンビ企業はビジネスが思い通りに推移していませんし、借入をしていれば金融機関等からの業務改善を強く求められます。

その場合、まず最初に行うのが経費削減ですね。

その中で一番経営者が取り組みやすいのが、費用で最もボリュームのある人件費の削減や抑制ではないでしょうか。

日本には赤字企業がどれくらい存在するのでしょうか。

赤字とは基本的に、損益計算書における税引き後の当期純利益がマイナスであることを指しますね。

今回は国税庁の統計データから、利益計上法人と欠損法人について取り上げてみたいと思います。

国税庁の「用語の説明」では、それぞれ次のように定義されています。

利益計上法人:

所得金額が正(利益)である法人(年2回以上事業年度をもつ法人については、いずれかの事業年度の所得金額が正である法人)をいう。

欠損法人:

所得金額が負又は0及び繰越欠損金を控除した結果所得金額が0となった法人(年2回以上事業年度をもつ法人については、全ての事業年度が欠損となった法人)をいう。

欠損法人は、当期が黒字だったとしても、前期の赤字を繰越欠損金で控除すると赤字になる企業も含まれます。

当期が赤字の企業だけではないという点に留意が必要ですね。

前期の赤字を控除してもさらに赤字ということは、前期でそれだけ大きな赤字を抱えた事を意味し、複数年を跨いでトータルでは赤字の事業ということになりますので、むしろ公正な見方かもしれません。

2. 日本企業の欠損法人数

具体的な統計データで、日本企業の利益計上法人と欠損法人の推移を把握してみましょう。

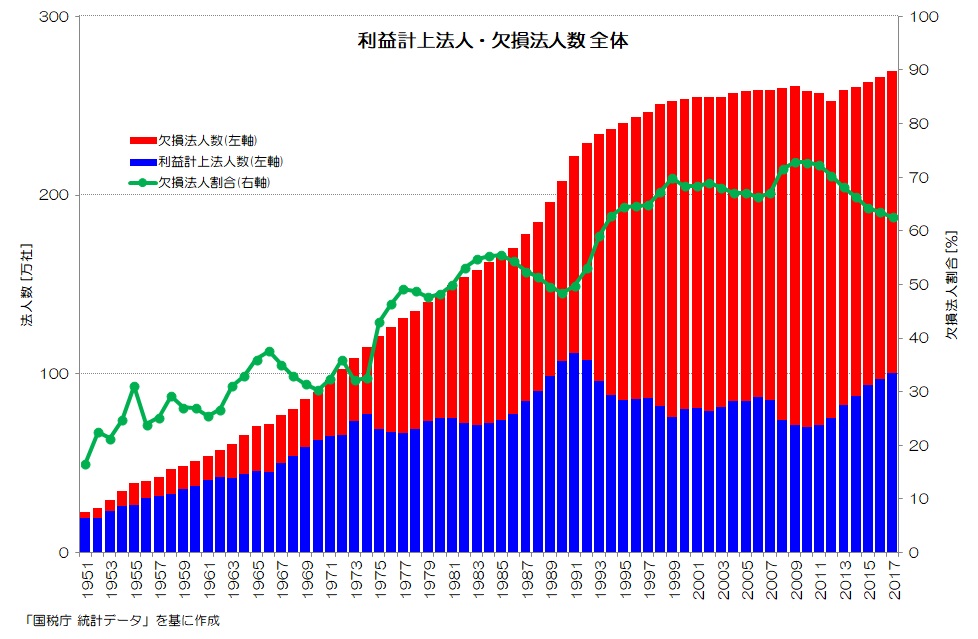

図1 利益計上法人・欠損法人数 (国税庁統計データ より)

図1は利益計上法人と欠損法人の数をグラフ化したものです。

利益を計上して法人税を支払った黒字企業が青、いわゆる赤字となって法人税を支払っていない欠損法人が赤です。

欠損法人割合を緑の折れ線でプロットしています。

欠損法人割合は趨勢的に右肩上がりとなっており、ここ25年ほどでは65~75%程度の水準となっています。

前年度の赤字を繰り越し、当年も赤字になるような繰越欠損も含まれます。

(直近ではやや下がっているので、今後の動きに注目したいところですね)

1970年代などは30~40%程度でした、それが今や実に7割ほどが欠損法人なのです!

利益計上法人は1991年をピークに減少した後横這いとなっています。

このタイミングはまさにバブル崩壊の年ですね。

2013年あたりから増加がみられますが、まだ1991年の水準すら超えられていません。

逆に欠損法人は増え続けています。

対象企業数を確認すると、2017年の時点で約270万社となっています。

これは法人企業統計調査の2017年の母集団数279万社と概ね一致します。

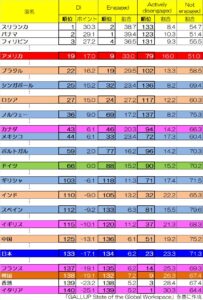

3. 欠損法人割合の国際比較

日本の企業の7割程度が欠損法人というのは、他の国と比べて多いのでしょうか、少ないのでしょうか。

総務省の比較データを引用してみます。

| 国 | 日本 2012年度 | アメリカ 2010年度 | イギリス 2011年度 | ドイツ 2009年度 | 勧告 2009年度 |

| 全法人合計[万社] | 273 | 580 | 189 | 93 | 46 |

| 欠損法人等[万社] | 197 | 269 | 91 | 52 | 21 |

| 欠損法人割合[%] | 72 | 46 | 48 | 56 | 46 |

他の主要国がおおむね45~55%程度の水準に対して、日本は約70%という大きな割合です。

また、上記のデータは日本以外は2009年に近い年(つまりリーマンショック直後)のデータですので、より欠損法人が出やすい時の数値のはずです。

4. 日本の欠損法人の特徴

今回は日本企業の欠損法人についてご紹介しました。

日本の欠損法人の割合は、他の主要国と比較してもかなり大きい事がわかりました。

利益計上法人が横ばいというのも、日本経済が停滞している様子を表しているようですね。

経営者が赤字企業を存続させ続ける理由はいくつかあると思いますが、一番大きな理由は雇用を維持するためと考えられます。

また、経営者が会社の借入の連帯保証人になっていて、倒産や廃業を選択できない企業も多いですね。

特に中小企業などでは、不況時に雇用を維持するための補助金や、金融機関から借入金の返済を猶予してもらうような措置が取られます。

経営者さえその意思があれば、ビジネスが赤字でも企業としての存続が比較的容易な環境になっています。

赤字企業がいずれビジネスを好転させ、生産性を上げて黒字化し、従業員の所得を向上させられれば良いのですが中々難しいのが実情ではないでしょうか。

日本では赤字企業が維持されるのに対し、海外では淘汰が進みその分新しい企業が生まれやすい事はよく指摘されるようです。

雇用を維持しようとするあまり、本来は淘汰されるべき企業が残り続けて、その結果経済全体が停滞しているという指摘もあるようです。

もちろん利益計上法人数が増えるという事は、簡単な事ではないと思います。

黒字化するために生産性を向上させ、既存事業からの変革が必要になるケースも多いと思います。

経営者が事業の棚卸・変革と投資(人材投資、設備投資、技術投資)を行い、生産性を向上させ、従業員の所得を向上し、利益を上げて払うべき税金を払うという、本来であれば普通の事業活動が必要となります。

しかし現在の日本で、黒字経営はとても難しいのも現実です。

当社周辺でも慢性的な赤字の中何とか事業を継続している企業が多いのも事実です。

赤字の中小企業を淘汰し、合併して大規模化すれば日本の経済は好転するといった意見も聞くようになりました。

特に製造業では、既にM&A等での合併は進んでいますし、小規模企業ほど経営者のリタイアに伴う廃業必要ではないかと

いち当事者としては、最終的な利益よりも、まずは付加価値を増やしていくための努力・工夫が必要ではないかと感じています。

皆さんはどのように考えますか?

参考: 最新の状況は?

(2023年11月追記)

国税庁の会社標本調査によると、2017年以降の欠損法人の割合は次のような推移となります。

( )内は資本金1億円以上の企業です。

2017年 63% (30%)

2018年 62% (30%)

2019年 62% (32%)

2020年 62% (36%)

2021年 62% (33%)

一時期は7割を超えていたものが、60%前半で推移している状況ですね。

2020年、2021年はコロナ禍で経営環境が厳しい企業が増えたはずですが、特に大きく欠損法人が増えたわけではないようです。

雇用調整助成金や補助金などの影響もあるかもしれませんね。

本ブログは、にほんブログ村と人気ブログランキングにエントリーしております。

ランキング上位になりますと、さらなるアクセスアップに繋がります。

本ブログの趣旨にご賛同いただき、応援いただける場合は是非下記バナーをクリックいただき、ランキング向上にご支援いただけると大変うれしいです。

にほんブログ村 ランキング

人気ブログランキング

<ブログご利用の注意点>

・本ブログに用いられる統計データは政府やOECDなどの公的機関の公表しているデータを基にしています。

・統計データの整理には細心の注意を払っていますが、不整合やデータ違いなどの不具合が含まれる可能性がございます。

・万一データ不具合等お気づきになられましたら、「お問合せフォーム」などでご指摘賜れれば幸いです。

・データに疑問点などがございましたら、元データ等をご確認いただきますようお願いいたします。

・引用いただく場合には、統計データの正誤やグラフに関するトラブル等には責任を負えませんので予めご承知おきください。

“053 企業の7割が赤字って本当? - 利益計上法人と欠損法人” に対して5件のコメントがあります。

コメントは受け付けていません。