253 主要国の資金過不足 - 政府と企業が負債を増やす

1. 主要国の資金過不足と純金融資産

前回までは、日本の経済主体ごとの資金過不足と金融資産・負債残高(純金融資産)についてご紹介しました。

日本は企業の純金融資産が目減りしていて、大きく黒字主体になっている点が特徴的です。

今回から、OECD各国の資金過不足と純金融資産について眺めていきたいと思います。

各国で共通点があるのか、日本のどのような点が異質なのか、他国と比較することで確認していきたいと思います。

かなりマニアックな内容になりますが、とても大事な観点だと思いますのでどうぞお付き合いください。

せっかくですので、データのあるOECDのすべての国を順次ご紹介したいと思います。

欧州がメインとなりますが、次のような区分でご紹介します。

今回はまず主要国(G7)について取り上げます。

主要国 : 日本、アメリカ、イギリス、ドイツ、フランス、カナダ、イタリア

北欧諸国: スウェーデン、ノルウェー、デンマーク、フィンランド、リトアニア、ラトビア、エストニア

東欧諸国: ハンガリー、ポーランド、チェコ

南欧諸国: スペイン、ポルトガル、ギリシャ

西欧諸国: オーストリア、ベルギー、オランダ、スイス、ルクセンブルク

欧州以外: 韓国、トルコ、イスラエル、ニュージーランド、メキシコ

ここで対象としているのは、経済主体ごとの金融資産や負債です。

固定資産は含みませんのでご注意ください。

本来は固定資産も含んだ正味資産として評価すべきと思いますが、統一的に扱った統計データがないためご容赦ください。

経済主体は家計、企業、政府、金融機関、海外の5つです。

(対家計民間非営利団体(NPISH)は数値が微小なため今回は除外いたします)

取引項目は、現金・預金、貸出(借入)、株式等、債務証券、保険・年金、その他です。

1年間の各経済主体の金融取引を記録したものが、資金循環統計でのフロー表となります。

各主体の金融取引の結果、正味の金融資産(金融資産・負債差額)が増えたか、減ったかを示すのが資金過不足です。

経済主体ごとの資金過不足の総和は必ずゼロになります。

資金過不足がプラスだと黒字主体(資金余剰)で、その1年で金融資産が負債よりも増えて、純金融資産が増えたことを示します。

資金過不足がマイナスだと赤字主体(資金不足)で、純金融資産が減り、他の主体の純金融資産の増加に寄与したことになります。

その時点までの金融資産・負債残高を記録したものがストック表です。

各経済主体の金融資産と負債の残高(時価額)を記録しています。

その差額が純金融資産(金融資産・負債差額)となり、経済主体ごとの純金融資産の総和は必ずゼロになります。

金融資産・負債残高は時価額のため、価格の変化も含まれます。

単純にフローを足し引きして積み上げた数値ではないため注意が必要です。

特に株式は価格(株価)の変化により、大きく変動する金融資産(負債)という事になります。

純金融資産がプラスだと金融資産が負債を上回った状態となります。

純金融資産がマイナスだと、負債が金融資産を上回った状態で、他の主体の純金融資産の代わりに負債を引き受けている事になります。

金融資産と負債の差額は日本の統計だと金融資産・負債差額と表記されますが、本ブログでは純金融資産とも呼びます。

プラスの時は純金融資産、マイナスの時は純金融負債とも表記する場合がありますので、ご留意ください。

基本的に各経済主体の挙動は次のようなものが想定されます。

家計: 金融資産(現金・預金、株式など)と負債(主に住宅ローン用の借入)が増え、純金融資産が増えていく主体

企業: 主に負債(借入、株式など)が増え、純金融負債が増える主体

政府: 主に負債(債務証券:国債)が増え、純金融負債が増える主体 (ただし、純金融資産が増える国も多い)

海外: 主に対外証券投資、対外直接投資の対象で、それぞれの国の状況により純金融資産がプラスにもマイナスにもなる

純金融資産がプラスの場合は、当該国が海外から投資を受けている状況で、対象が企業か政府かは区別されないが、純金融負債が増えている主体がどちらになっているかで推測はできる

企業が純金融負債を増やして、家計が純金融資産を増やすというのが先進国の経済の基本形と言えそうです。

ただし、純金融資産は時価額で評価され、企業の株価変動の影響を受けます。

企業の負債のうち株式は借入と並んで大きな割合を占めます。

その株式の変動が、企業の株価変動による影響なのか、新株発行などによる株数の変動による影響なのかが、ミックスされていて切り分けできないため注意が必要ですね。

今回は、資金過不足と純金融資産のグラフを見比べることで、このような面も一緒に確認していきたいと思います。

資金過不足では企業が黒字主体でも、企業の純金融負債が増えるようなケースもあります。

この場合は、当年での金融取引の結果よりも、株価の上昇によって、企業の負債側に計上される株式が増加し、正味の純金融負債が増えるというケースがあり得るためです。

あらかじめ申し上げると、アメリカやカナダはこのようなケースに当てはまると想定されます。

逆に、家計が赤字主体でも、純金融資産が増えていく国なども存在します。

その年投資した以上に、金融資産の値上がりによって純金融資産が増えているという事が考えられます。

上記のような前提を踏まえて、各国の資金過不足と純金融資産の推移を眺めてみましょう。

2. 日本の純金融資産・資金過不足

まずは日本の状況からおさらいです。

改めてOECDのデータでグラフ化してみました。(1994年からのデータとなりますが、日銀資金循環とほぼ一致します)

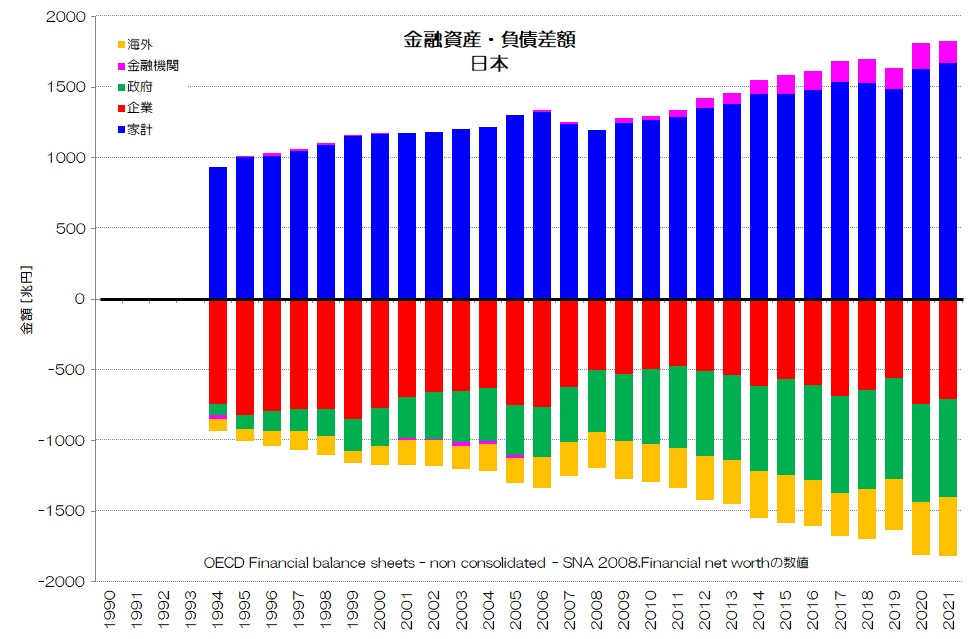

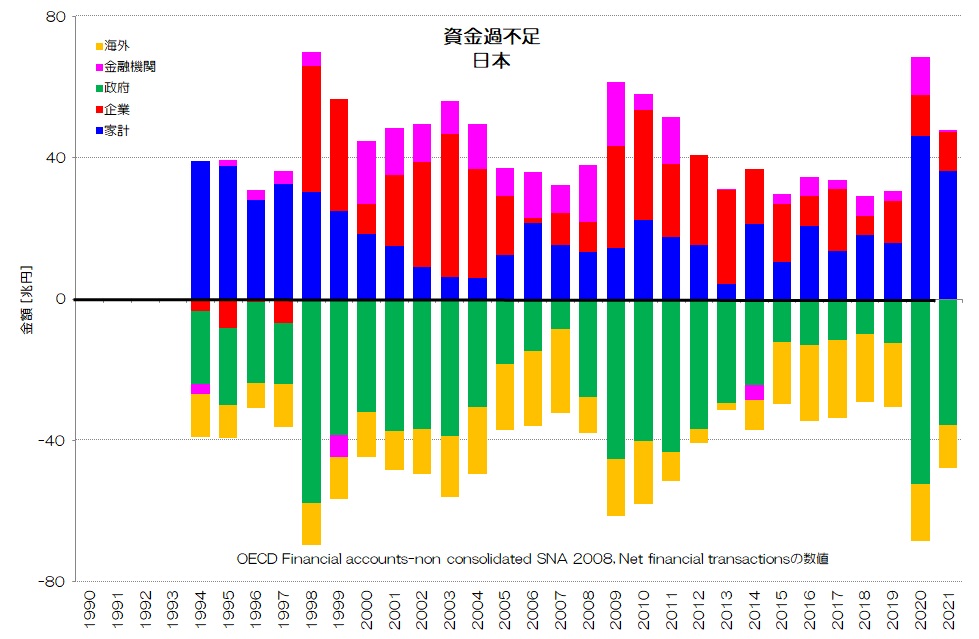

図1 純金融資産・資金過不足 日本

(OECD統計データ より)

図1は日本の純金融資産(左)と資金過不足(右)です。

特徴的なのは、企業(赤)の純金融負債が目減りしていて、その代わりに政府(緑)、海外(黄)の純金融負債が増えている点です。

家計の純金融資産は1990年代に既に高い水準に達していたわけですが、その後の増え方は緩やかです。

資金過不足を見ると、1998年以降は企業が大きく黒字主体となっている事がわかります。

その分家計の黒字幅が目減りしているようにも見えますね。

1997年は日本の経済(GDPや平均給与など)がピークとなったまさに転換点の年です。

政府と海外は赤字主体が続いています。

1994年以前は企業が大きく赤字主体でした。

この変化は果たしてどのようなことを意味するのか、他国のデータを見ることで考えていきましょう。

3. アメリカの純金融資産・資金過不足

まずはアメリカからです。

家計、企業、政府の関係を見るときに、アメリカ、カナダ、イギリスとドイツ、フランスでは傾向が異なりますので、そのあたりも注意して眺めていきたいと思います。

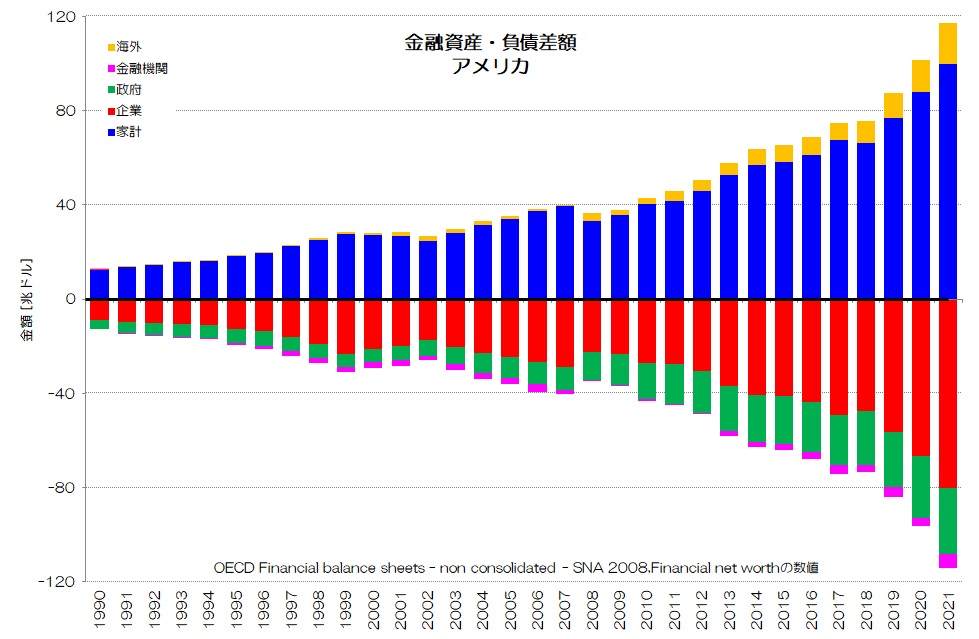

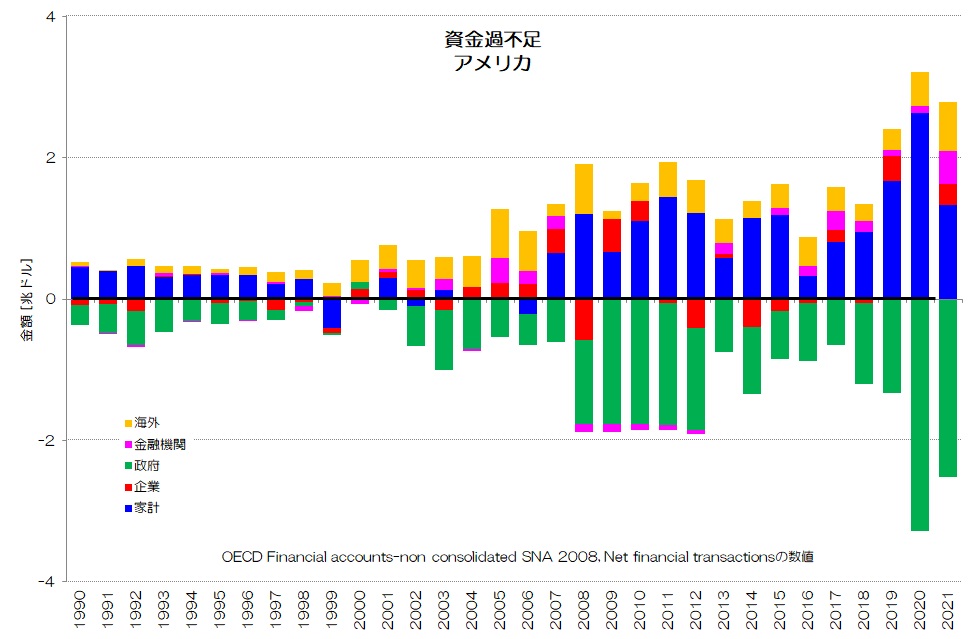

図2 純金融資産・資金過不足 アメリカ

(OECD統計データ より)

図2がアメリカのデータです。

純金融資産のグラフを見ると、家計の純金融資産と企業の純金融負債が対称的に増えているように見えます。

主に企業が純金融負債を増やすことで、家計の純金融資産が増えている事になります。

政府の純金融負債も少しずつ増えているようです。

また、海外は純金融資産がプラスですので、アメリカに対しての投資が上回っている状態です。

資金過不足を見ると、少し印象が変わってきますね。

主に赤字主体となっているのは政府で、企業の存在感が非常に小さいことに驚きます。

企業の負債が増えているのに、資金過不足では赤字主体とは言い難い状況です。

おそらく、純金融負債は時価評価となりますので、新規に資金調達をするというよりも、株価の上昇による影響が大きいという事が考えられそうです。

主要国の経済主体ごとの詳細については、今後取り上げていく予定です。

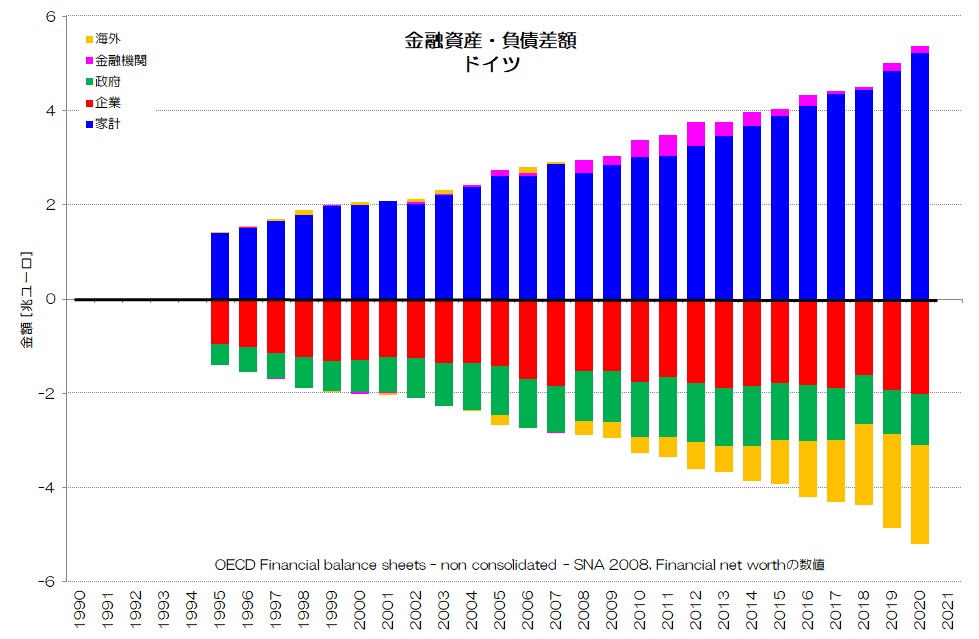

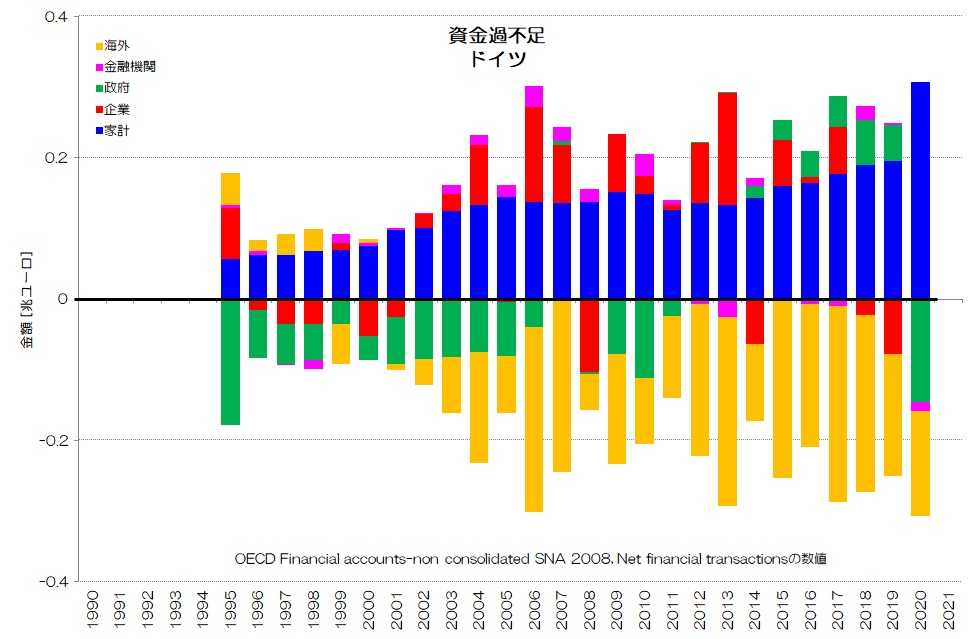

4. ドイツの純金融資産・資金過不足

続いて、ドイツの状況を見てみましょう。

図3 純金融資産・資金過不足 ドイツ

(OECD統計データ より)

図3がドイツのデータです。

純金融資産のグラフを見ると、家計の純金融資産が順調に増えていますが、企業の純金融負債が停滞気味です。

とはいえ、1990年代の約2倍に増えている事が確認できます。

政府の純金融負債も一定ボリュームありますが停滞していて、その代わりに近年は海外の純金融負債が急激に増加しています。

資金過不足のグラフを見ると、海外が大きく赤字主体であることがわかります。

ドイツの場合は海外への投資が多いことがわかりますね。

政府や家計による対外証券投資も考えられますが、企業による対外直接投資も多いのではないでしょうか。

資金過不足ではやはり企業の存在感が薄いですね。

ドイツの企業は基本的には黒字主体ですが、赤字主体となるタイミングもあり、日本ほど存在感はありません。

資金過不足で存在感が薄いという事は、その1年での金融取引でプラスとマイナスが相殺している事になります。

負債が大きく増えないレベルで投資を行っている事が推測されます。

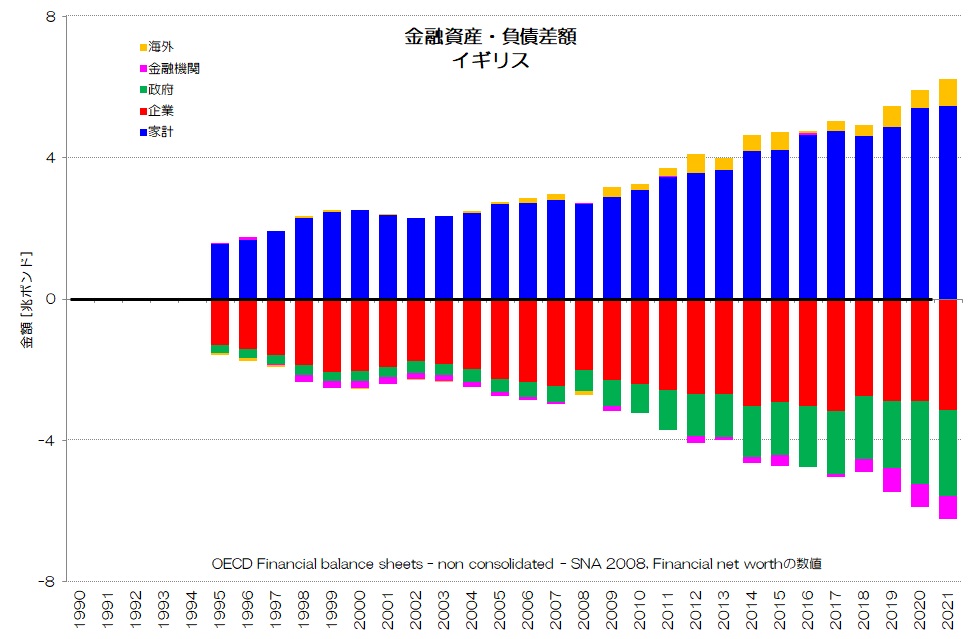

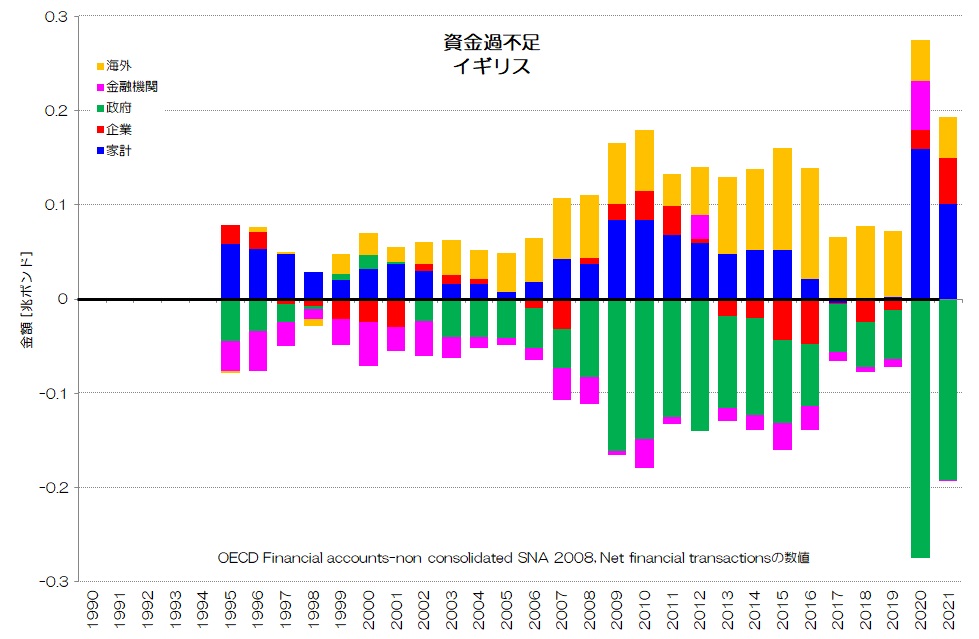

5. イギリスの純金融資産・資金過不足

続いてイギリスについて眺めてみましょう。

図4 純金融資産・資金過不足 イギリス

(OECD統計データ より)

図4がイギリスのデータです。

純金融資産のグラフを見ると、家計の純金融資産が順調に増えていますが、企業の純金融負債は停滞気味です。

政府の純金融負債が増えていて、海外は純金融資産プラスです。

資金過不足を見てみると、赤字主体が政府ですが、黒字主体で存在感が大きいのはどちらかと言えば家計ではなく海外です。

海外からの投資が多いという事が考えられますね。

逆に家計は資金過不足での存在感が薄いわりに、純金融資産が増えています。

イギリスの家計は、金融資産のうち保険・年金が大きいのが特徴です。

政府の純金融負債が増える中で、保険・年金など家計への再分配の寄与が大きいのかもしれませんね。

6. フランスの純金融資産・資金過不足

次にフランスの状況を眺めてみましょう。

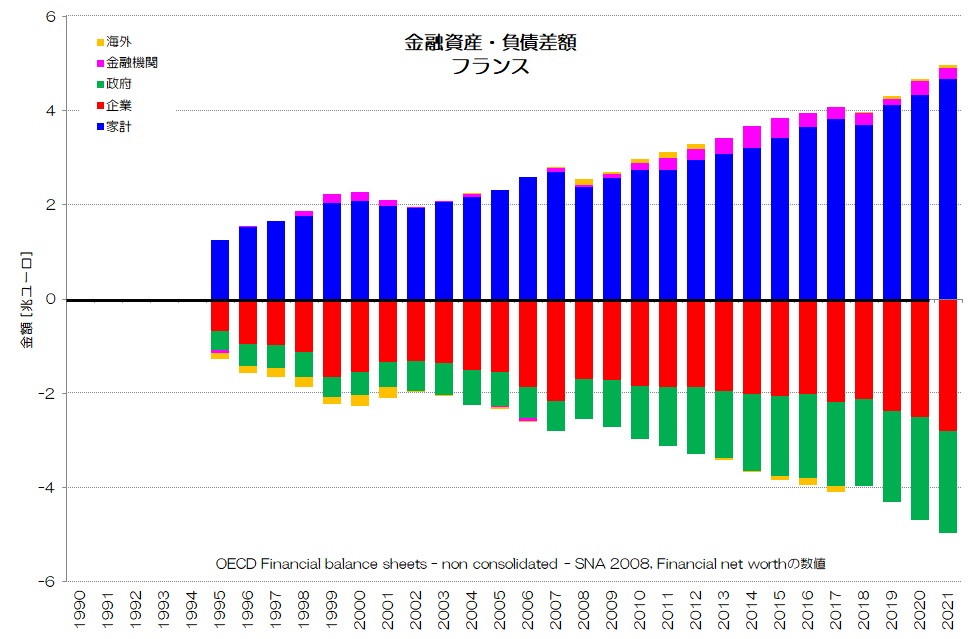

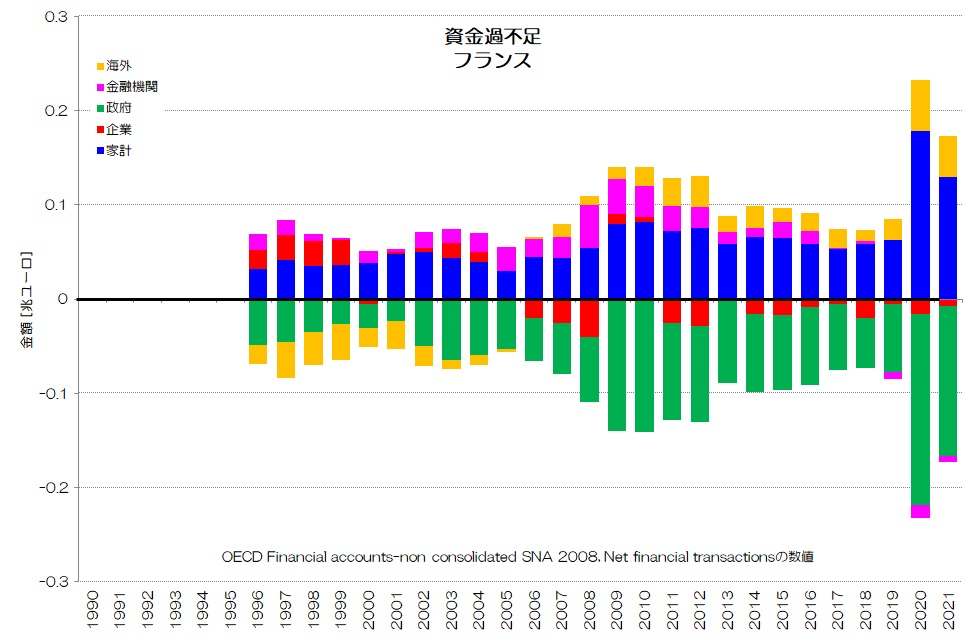

図5 純金融資産・資金過不足 フランス

(OECD統計データ より)

図5がフランスのデータです。

純金融資産のグラフを見ると、家計の純金融資産が順調に増えていて、企業の純金融負債がやや停滞気味ながら増えています。

政府の純金融負債が大きく増えていて、企業の4割程度の規模です。

フランスは再分配や公共的産業の労働者が特に多い国ですね。

そういった特徴が垣間見える気がします。

資金過不足を見ると主な赤字主体は政府で、家計も黒字主体として存在感が大きいようです。

企業は基本的に赤字主体ですが、存在感は薄いようです。

フランスの企業は、株式が資産側でも負債側でも大きく増えている特徴があります。

国内企業同士の株式投資が活発な国という特徴が表れているのかもしれません。

7. カナダの純金融資産・資金過不足

続いてがカナダの状況です。

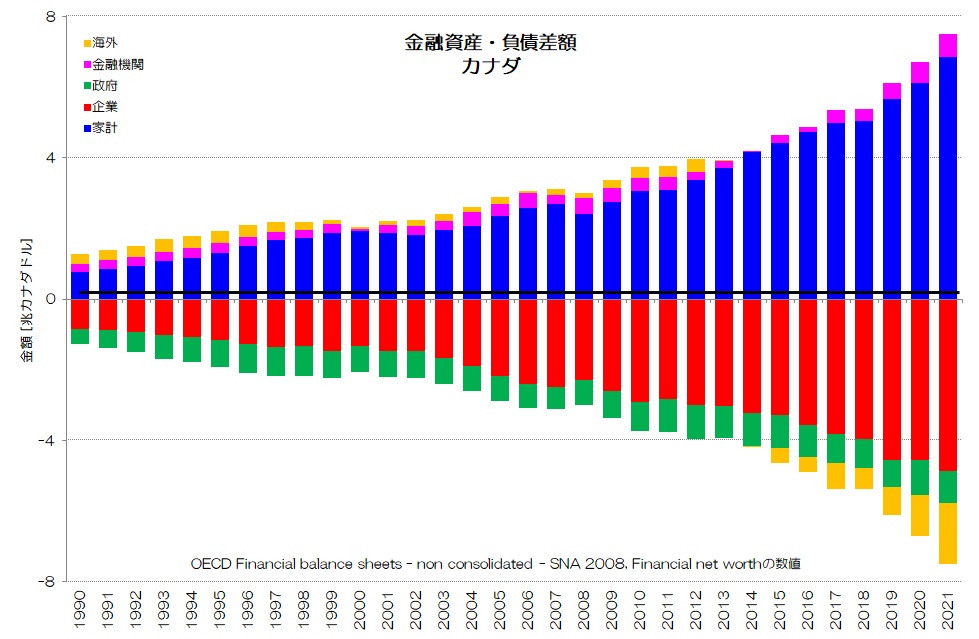

カナダは家計の株式投資が多い国ですね。

図6 純金融資産・資金過不足 カナダ

(OECD統計データ より)

図6がカナダのデータです。

純金融資産のグラフを見ると、家計の純金融資産と企業の純金融負債の増え方が対称に近く、アメリカに近い推移になっています。

アメリカと異なるのは、近年では海外が純金融資産マイナスで、カナダから海外への投資が超過しているという点です。

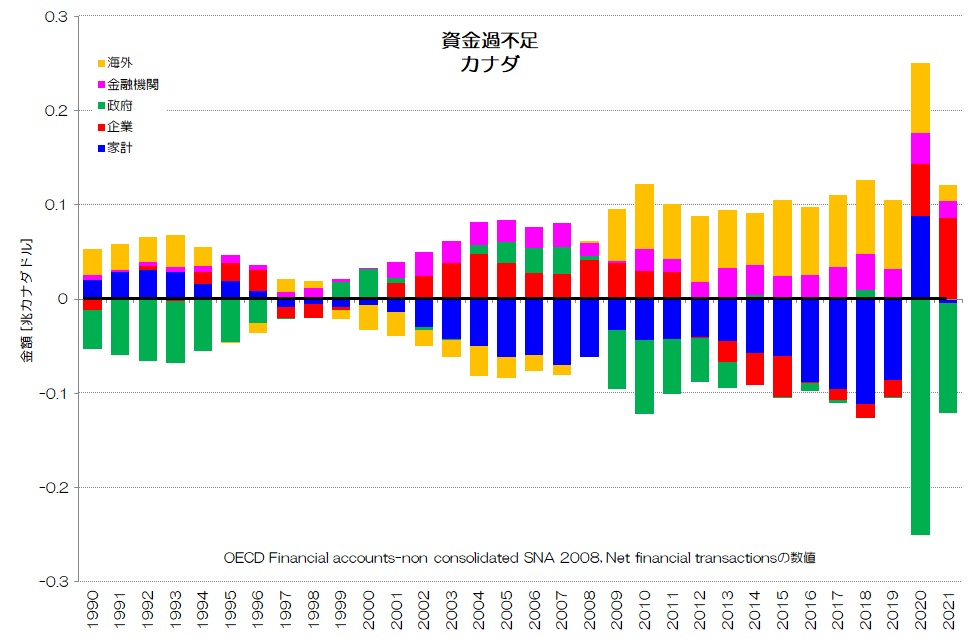

資金過不足を見ると、特徴的な傾向が見て取れます。

家計が赤字主体となっている点です。

この状況をどのように解釈すればよいでしょうか?

まず、カナダの場合は家計が積極的に投資を行っているという事が言えそうです。

資金循環で家計が赤字主体なのに、純金融資産が増え続けていますので、負債を増やす以上に株価等が上がって金融資産が増えていると解釈できそうです。

等価可処分所得を見ても、カナダは株式の配当金等の財産所得の大きな国ですね。

参考記事: 可処分所得の詳細比較

企業の純金融負債が増えているのも、負債側の株式の寄与が大きいようです。

また、カナダは住宅への投資(総固定資本形成 住宅)の水準の大きい国でもあります。

参考記事: 日本の特殊な住宅事情?

家計の資金過不足を見ると、金融資産の増加以上に負債が増加していて、赤字主体になっているようです。

家計が住宅投資などで負債を増やしながら、株式投資も積極的に増やしリターンを増やしていると推測できそうです。

また、海外が近年黒字主体ですが、純金融負債が増えているのも特徴的です。

金融取引としては海外からカナダへの投資の方が超過している一方で、カナダから海外へ投資している分の株価がそれ以上に上昇しているのかもしれませんね。

とても不思議な状況に見受けられます。

8. イタリアの純金融資産・資金過不足

最後にイタリアについても見てみましょう。

イタリアは経済の変調が著しいので、いろいろと変化がみられるかもしれません。

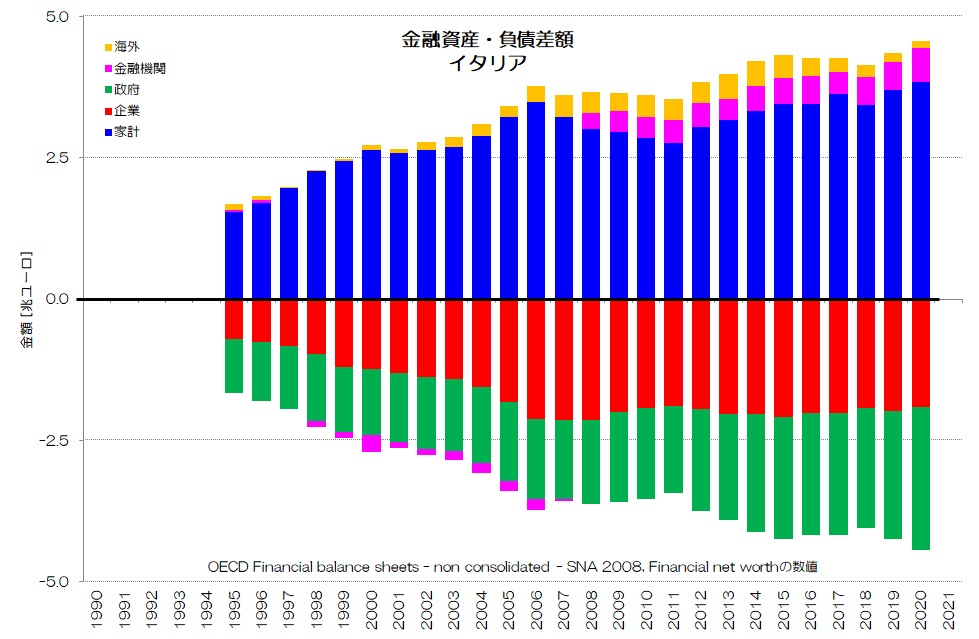

図7 純金融資産・資金過不足 イタリア

(OECD統計データ より)

図7がイタリアのデータです。

純金融資産のグラフを見ると、リーマンショック前の2007年から家計の純金融資産が目減りし始めている事がわかります。

企業の純金融負債もそのあたりから目減りし始めていますね。

特徴的なのは政府の純金融負債の割合が1990年代から既に大きく、純金融負債の半分以上を占める点です。

海外、金融機関は純金融資産プラスで推移しています。

資金過不足を見ると、企業は2013年まで赤字主体ですが、その後黒字主体化しています。

ほぼ同時に金融機関が大きく黒字主体化し存在感が大きく、海外が赤字主体化しています。

2013年から海外が赤字主体となり、ほぼ同じだけ金融機関が黒字主体になっているところが興味深いですね。

海外と金融機関の関係が気になります。

9. 主要国の純金融資産・資金過不足の特徴

今回は、主要国(G7)の純金融資産、資金過不足のデータを眺めてみました。

多くの国で共通しているのは、政府が赤字主体で、家計が黒字主体という事です。

ただし、カナダでは家計が赤字主体など、国によっても特徴が分かれますね。

また、資金過不足では日本以外の企業の存在感が薄いというのが、意外な結果でした。

つまり、企業は各年ごとの金融取引ではプラスマイナスゼロに近いという事になります。

余剰になりそうな範囲で投資をしている企業が多いという事かもしれません。

日本は逆に、資金過不足では企業が大きく黒字主体です。

その分家計の黒字が圧迫され、政府の赤字が増大しているようにも見えます。

企業の家計化という印象を受けますね。

今回はG7各国ですが、今後数回にわたり他の先進国のデータも同様に眺めていきたいと思います。

資源大国ノルウェー、強い経済のスイスやルクセンブルク、投資の集まる東欧諸国、変調する国の多い南欧諸国など、どのような傾向にあるのか非常に興味深いところです。

純金融資産と資金過不足を見比べる事で、各国経済主体の様々な挙動が推測できるのではないでしょうか。

皆さんはどのように考えますか?

本ブログは、にほんブログ村と人気ブログランキングにエントリーしております。

ランキング上位になりますと、さらなるアクセスアップに繋がります。

本ブログの趣旨にご賛同いただき、応援いただける場合は是非下記バナーをクリックいただき、ランキング向上にご支援いただけると大変うれしいです。

にほんブログ村 ランキング

人気ブログランキング

<ブログご利用の注意点>

・本ブログに用いられる統計データは政府やOECDなどの公的機関の公表しているデータを基にしています。

・統計データの整理には細心の注意を払っていますが、不整合やデータ違いなどの不具合が含まれる可能性がございます。

・万一データ不具合等お気づきになられましたら、「お問合せフォーム」などでご指摘賜れれば幸いです。

・データに疑問点などがございましたら、元データ等をご確認いただきますようお願いいたします。

・引用いただく場合には、統計データの正誤やグラフに関するトラブル等には責任を負えませんので予めご承知おきください。

“253 主要国の資金過不足 - 政府と企業が負債を増やす” に対して2件のコメントがあります。

コメントは受け付けていません。