119 日本企業の付加価値 - 企業規模別の推移

日本企業は稼ぎ出す付加価値が停滞しています。企業規模別に見ると、どの規模でも停滞気味ですが、特に中小零細企業で停滞感が強いようです。

1. 付加価値とは

前回は、売上が上がらない中で増え続ける日本企業の当期純利益のうち、その分配としての配当金と社内留保について着目してみました。

中小零細企業は、比較的社内留保に回す割合が大きく、約8割に上る事がわかりました。

一方で、大企業は配当金と社内留保が概ね半分ずつとなります。

利益が上がっていなくても配当金は増やしていく傾向もあるようです。

経営者目線で言えば、大企業は、株主への還元を常に意識した経営が必要と言えそうです。

株式会社を中心とした資本主義経済としては当然ですが、その分経費の圧縮や、労働者の貧困化に拍車をかけるような圧力となっている面があるのかもしれませんね。

一方で、中小零細企業は、そもそも経営者自身が株主(オーナー)であるケースも多く、株主の意向を意識せず柔軟な経営が可能な企業も多いと思います。

ただし、稼げる付加価値が小さいため、そもそも生産性が低いとも言われています。

経済の話をする際に、名目や実質のように、お互いの前提認識が異なり、議論がかみ合わないケースが少なくありませんね。

重要な用語ほど、このように曖昧なままの解釈で話が進む事が多いように思います。

付加価値や生産性もその代表格ではないでしょうか。

今回は、企業の稼ぐ付加価値について、確認していきたいと思います。

労働者が時間あたりに稼ぐ付加価値が労働生産性ですし、国内で1年間に生み出された付加価値の合計がGDPですね。

本ブログでは、基本的に付加価値とは「生産活動(仕事)を通じて加えられた金額的価値」を意味する言葉として使います。

付加価値の数値的な意味とは、企業の事業活動によって生み出された生産額(売上高)から、その生産に使った原材料などの外部購入費用を差し引いた金額です。

感覚的には付加価値は、売上から仕入れを差し引いた、いわゆる粗利(売上総利益、限界利益)に近いものだと思っていただければ良いのではないでしょうか。

まずはこのような理解で十分と思います。

数値的にも付加価値は計算できます。

付加価値の計算には、積上法と控除法があるそうです。

付加価値の計算方法としては、次の2つがあるそうです。

(参考サイト: 日本情報マート)

経済産業省方式(積上法) 大企業向け:

付加価値 = 営業利益 + 給与総額 + 減価償却費 + 福利厚生費 + 動産・不動産賃借料 + 租税公課

中小企業庁方式(控除法) 中小企業向け:

付加価値 = 売上高 - 外部購入価値(材料費、買入部品費、外注加工費など)

積上法はさらに、日銀方式、財務省方式などがあり、若干計算式も異なるようです。

中小企業庁方式は、まさに私たち経営者から見ると粗利そのものですね。

100円の製品を作って売るのに、20円の材料を購入した場合を考えると、100円(売上高)-20円(材料費)=80円(付加価値)という関係です。

この80円が、事業を通じて新たに付け加えられた価値=付加価値と言う事になると思います。

ただ、中にどのような項目が含まれているのかを明確に表しているのは積上法の方ですね。

この中には、企業への分配となる営業利益の他に、労働者への分配である人件費も含まれます。

2. 企業規模別の付加価値

それでは、日本企業の稼ぐ付加価値についてグラフを見てみましょう。

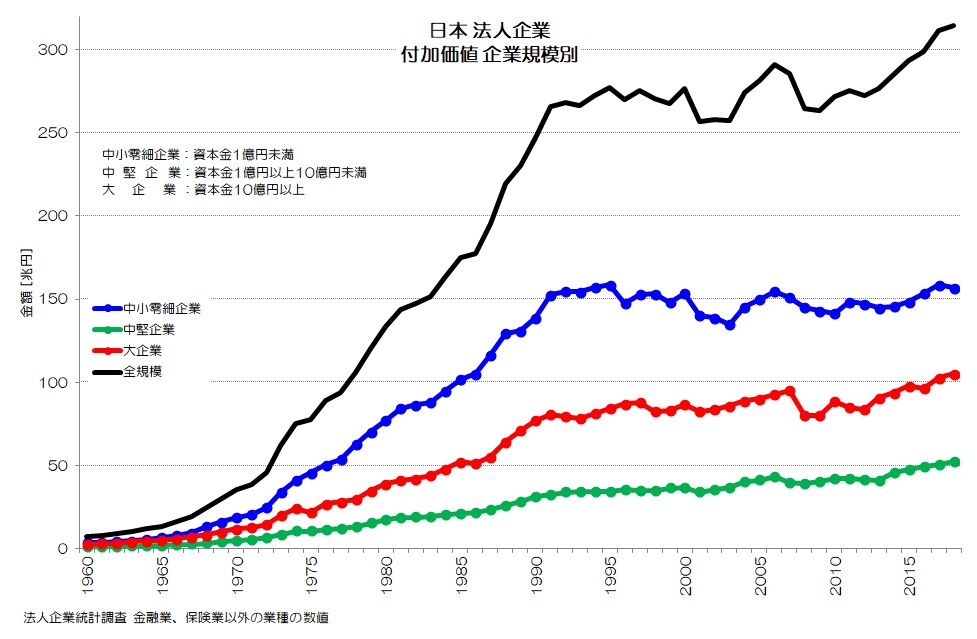

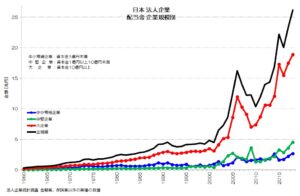

図1 付加価値 企業規模別

(法人企業統計調査 より)

図1が企業規模別の付加価値の推移です。

青が中小零細企業、緑が中堅企業、赤が大企業、黒が全規模の合計です。

調査対象となる法人企業全体で、300兆円前後の付加価値を稼いでいるという事になります。

このうち中小零細企業が約150兆円、大企業が100兆円、中堅企業が50兆円といった内訳です。

付加価値はバブル崩壊を機にどの企業規模でも停滞気味です。

つまり、日本の労働者が稼ぎ出す仕事の価値が増えていないという事です。

「生産性向上が課題」などと言われるのはこのためですね。

3. 企業規模別の付加価値の成長率

続いて、各企業規模での付加価値の成長率についても確認してみましょう。

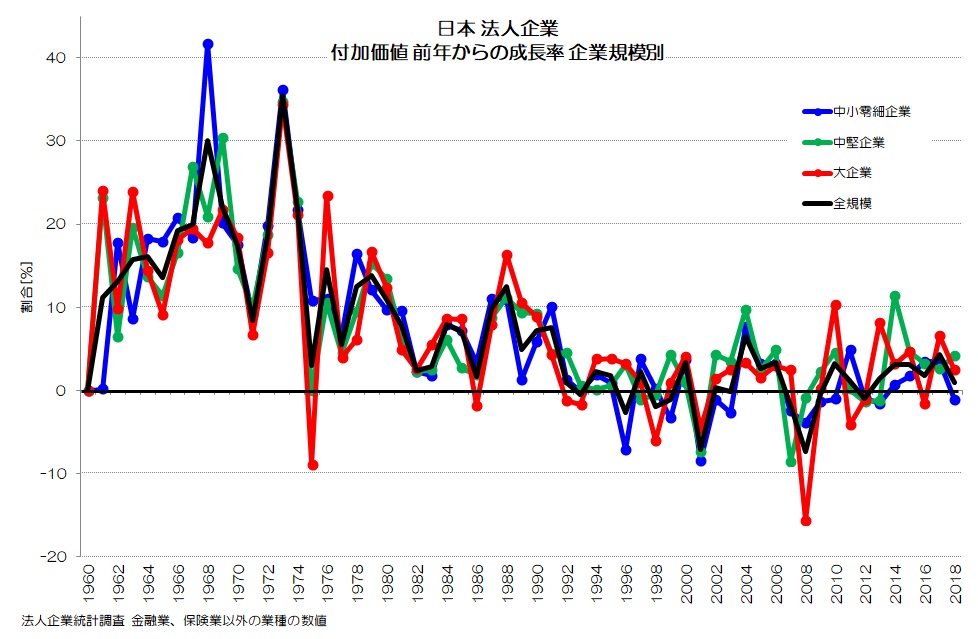

図2 付加価値 成長率 企業規模別

(法人企業統計調査 より)

図2が付加価値の成長率を示すグラフです。

前年の数値からの変化率を示しています。

1960年代から1990年頃までは概ねどの企業規模でも大きなプラス成長だったようです。

1968年では、中小零細企業で40%以上もの凄まじい成長があったわけですね。

1年間で40%も付加価値(仕事の価値と量)が上がったわけです。

もちろんこの頃は物価も大きく上がっていたわけですが、物価停滞が続く現在からすると想像がつかないですね。

1992年頃からプラスマイナスが入り乱れる停滞の時期に入ります

4. 企業規模別の付加価値/売上高比率

つづいて、売上高に対する付加価値の割合についても確認してみます。

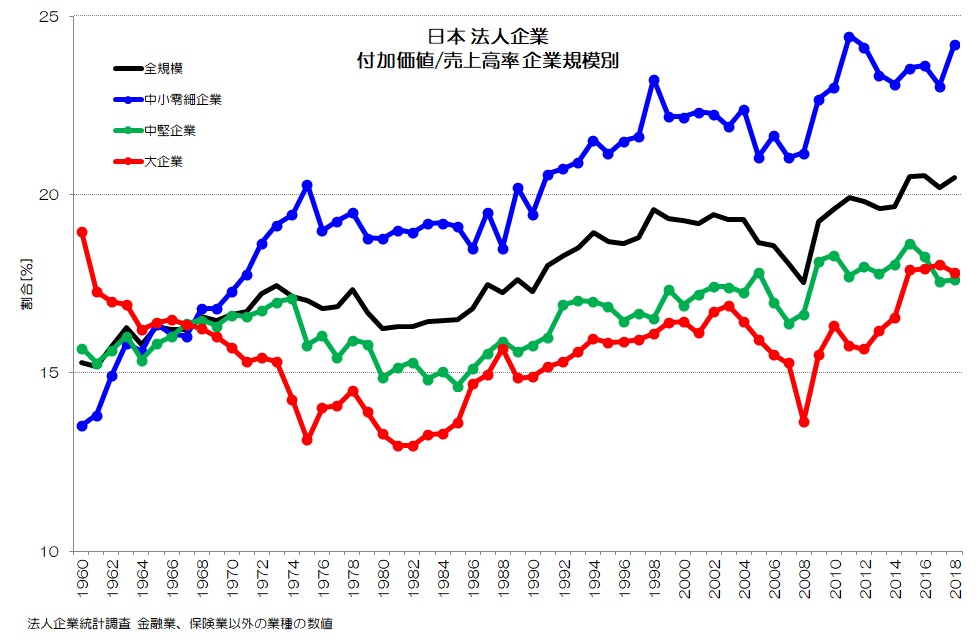

図3 付加価値/売上高率

(法人企業統計調査 より)

図3が売上高に占める付加価値の割合を示します。

1966年で一度全ての企業規模でほぼ一致しますが、その後は中小零細企業が増大し他との差がつき始めます。

概ね、付加価値は売上高の15~25%程度と言えそうです。

売上高に対する付加価値の割合は、中小零細企業の方が大きいというのは興味深い傾向だと思います。

5. 日本企業の付加価値の特徴

今回は付加価値について着目してみました。

日本企業の付加価値は長期間停滞が続いてきましたが、リーマンショック以降は上昇傾向が確認できます。

ただし、労働者の7割が働く中小零細企業では停滞傾向が強いことが確認できました。

大企業や中堅企業は停滞気味ながらも、やや上昇傾向が強いようです。

付加価値は労働者の賃金の源泉でもありますので、付加価値が停滞すれば労働者への賃金が停滞するのも道理ですね。

皆さんはどのように考えますか?

参考:最新データ

(2023年12月追記)

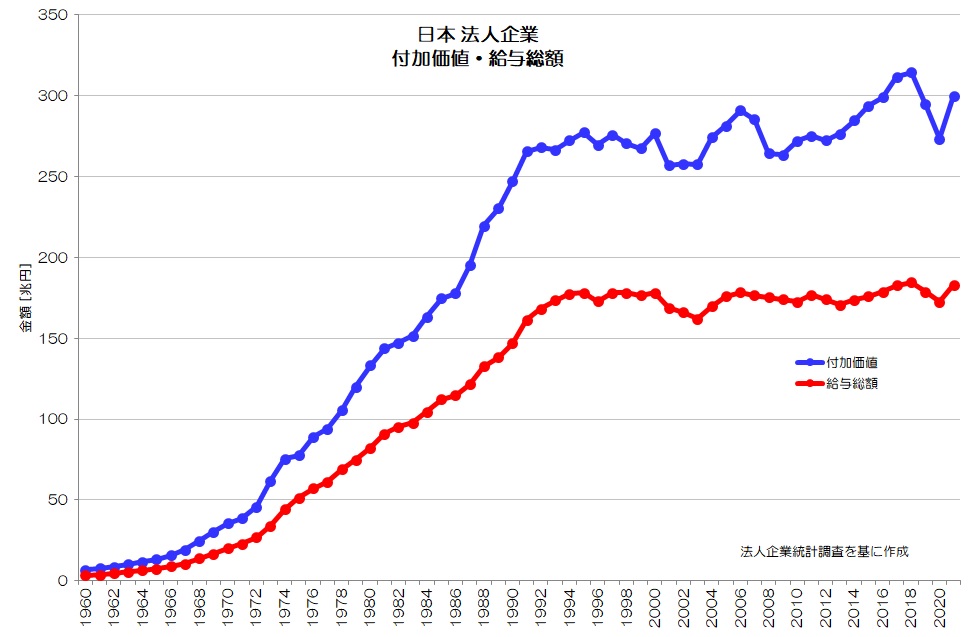

図4 日本 法人企業 付加価値・給与総額

(法人企業統計調査より)

図4が日本の企業全体の付加価値、給与総額について2021年まで延長したグラフです。

付加価値(青)はリーマンショック後の2009年から上昇傾向でしたが、2019年、2020年はコロナ禍の影響とみられる減少が確認できます。

2021年は反転して上昇していますが、コロナ禍前までは回復していません。

本ブログは、にほんブログ村と人気ブログランキングにエントリーしております。

ランキング上位になりますと、さらなるアクセスアップに繋がります。

本ブログの趣旨にご賛同いただき、応援いただける場合は是非下記バナーをクリックいただき、ランキング向上にご支援いただけると大変うれしいです。

にほんブログ村 ランキング

人気ブログランキング

<ブログご利用の注意点>

・本ブログに用いられる統計データは政府やOECDなどの公的機関の公表しているデータを基にしています。

・統計データの整理には細心の注意を払っていますが、不整合やデータ違いなどの不具合が含まれる可能性がございます。

・万一データ不具合等お気づきになられましたら、「お問合せフォーム」などでご指摘賜れれば幸いです。

・データに疑問点などがございましたら、元データ等をご確認いただきますようお願いいたします。

・引用いただく場合には、統計データの正誤やグラフに関するトラブル等には責任を負えませんので予めご承知おきください。

“119 日本企業の付加価値 - 企業規模別の推移” に対して4件のコメントがあります。

コメントは受け付けていません。