003 内部留保は衰退への道? - 日本企業の資産・負債・純資産

日本の法人企業の変化のうち、ストックとなる貸借対照表の内容をご紹介します。

1. 法人企業統計調査とは

前回の記事では、日本のサラリーマンの中で、特に働き盛りの男性が低所得化している状況を確認しました。

労働者の年齢構成が変化し、若年層が減少、高齢者が増加している状況も進んでいるようです。

サラリーマンへのお給料を減らさないといけないくらい、企業も困窮しているのでしょうか。

今回は、財務省の法人企業統計調査の統計データを使って、日本企業の収益など企業側の状況を見ていきたいと思います。

企業の業績は、貸借対照表や損益計算書といった財務諸表で数値として表せます。

貸借対照表(B/S: Balance Sheet)は、その時点での資産や、負債等の状況を表したものです。

家計で言えば、住宅・土地などの固定資産、預金残高などの金融資産や、ローン残高などの負債をひとまとめにしたようなものです。

このように累積した価値の残高はストックと表現されます。

損益計算書(P/L: Profit and Loss Statement)は、1年間のお金の動きをまとめたものです。

家計で言えば、お給料などの収入や、食費、家賃などの支出など、一定期間のお金の流れを記録する家計簿そのものですね。

一年間のお金の流れを表現しますので、フローと呼ばれたりもします。

法人企業統計調査は、貸借対照表と損益計算書について、全産業の法人企業全てについて合算したデータとなっています。

製造業など個別の産業でもデータが公表されていますが、まずは全産業(金融業以外)の数値を見てみたいと思います。

今回は、そのうちストック面についてご紹介します。

2. 日本企業の資産・負債・純資産

具体的に日本の法人企業のストック面となる、資産・負債・純資産についてグラフ化してみましょう。

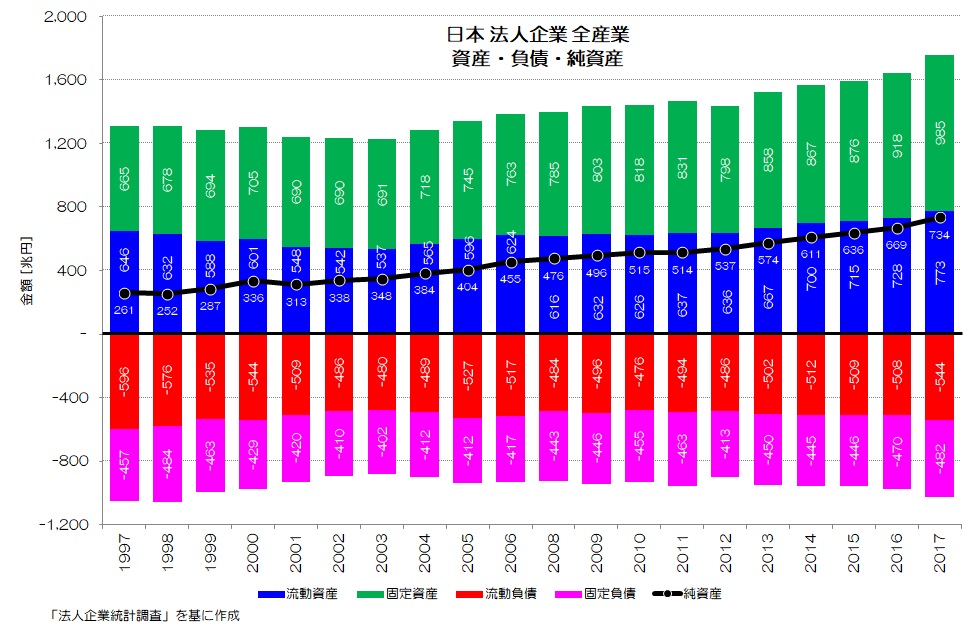

図1 日本 法人企業 資産・負債・純資産

(法人企業統計調査 より)

統計データ抽出の都合で、2007年のデータが飛ばされていますが、ご容赦ください。

金額の単位は[兆円]です。

プラス側の数字は資産を示します。

マイナス側の数字は負債です。

資産と負債の差引が純資産です。

個別企業では、純資産がプラスであれば基本的には健全な経営状態と言えますが、純資産がマイナスとなるといわゆる債務超過と呼ばれる状態となります。

つまり、資産をいくら売却しても、返しきれない借金を抱えている状態ですね。

この20年ほどで負債がそれほど変化していない事がわかります。

合計で1,000兆円くらいのあたりです。

どちらかと言えば1997年の水準からはやや減少しているようです。

逆に、資産は流動資産が微増し、固定資産が大きく増加しています。

その結果、資産と負債を差し引きした純資産が大幅に増加していることがわかります。

しかも一貫して増加し続けていますね。

純資産は、資産と負債の差となりますので、余力が増え良い方向に向かっているように思えます。

いち経営者としては、何かあった時の保険として、利益剰余金などの純資産はある程度以上プラスに蓄積しておきたいところでしょう。

例えば不況で何年も赤字が続いた場合に、資産を取り崩して補填していくための、余力としてみる事ができます。

この純資産の数値が、1997年の時点で260兆円程度だったのに対し、直近の2017年には730兆円と、約470兆円の増加となり、3倍近くに拡大しています。

主な増加要因は、先に見た通り固定資産の増加です。

その中で最大の増加率となっているのが投資有価証券です。

投資有価証券の金額は、1997年では78兆円程度でした。

直近の2017年では343兆円と、265兆円も増加(4.4倍)しています。

投資有価証券とは、下記のようなものだそうです。

「満期保有目的の長期保有債券(満期までの期間が1年以上ある債権)や、子会社株式・関連株式といった市場性の無い関係会社の株式や、市場での価値が無い有価証券などを指します。簡単に言えば、短期所有目的なら有価証券、長期所有目的なら投資有価証券となります。前者を処分すれば営業外損益に計上され、後者を処分すれば特別損益に計上されます。」(東海東京証券HPより)

投資有価証券には、国内企業の株式の他、対外直接投資や対外証券投資といった海外企業の株式も含まれているようです。

また、気になる点としては固定資産のうち、土地以外の有形固定資産、つまり設備や建物などに関しては傾向的に下がり続けている事です。

固定資産のうち有形固定資産(法人企業統計調査ではその他の有形固定資産)は、1997年では306兆円でしたが2017年には264兆円にまで減少しています。

投資有価証券にはお金を回している反面、設備投資が増えていない事を示していると思います。

この辺りは、後日取り上げてみたいと思いますが、設備投資などのいわゆる事業投資が減り、金融・海外投資が増えている事を表すものと思われます。

3. 日本企業の資産・負債の特徴

ニュースなどでも「企業の内部留保が過去最高」などと報道されることが多いですね。

内部留保は、多くの場合貸借対照表のうち利益剰余金を指すことが多いようです。

日本企業の利益剰余金は、1997年に143兆円だったのが、2017年には446兆円と20年で3倍ほどになっています。

利益剰余金は企業活動の純利益を合計したもので、その一部は設備投資などにも回っているといわれます。

しかし、日本企業の場合は設備投資はむしろ控えられていて、その多くは投資有価証券へと姿を変えているようです。

法人企業全体としてみれば、サラリーマンのお給料を切り詰めないといけない程困窮しているわけではないようです。

ストック面を見る限りでは、むしろ年々余力が増えているように見えます。

次回以降で更にもう少し企業活動の実態を深堀していきたいと思います。

皆さんはどのように考えますか?

参考: 長期推移データ

(2023年7月追記)

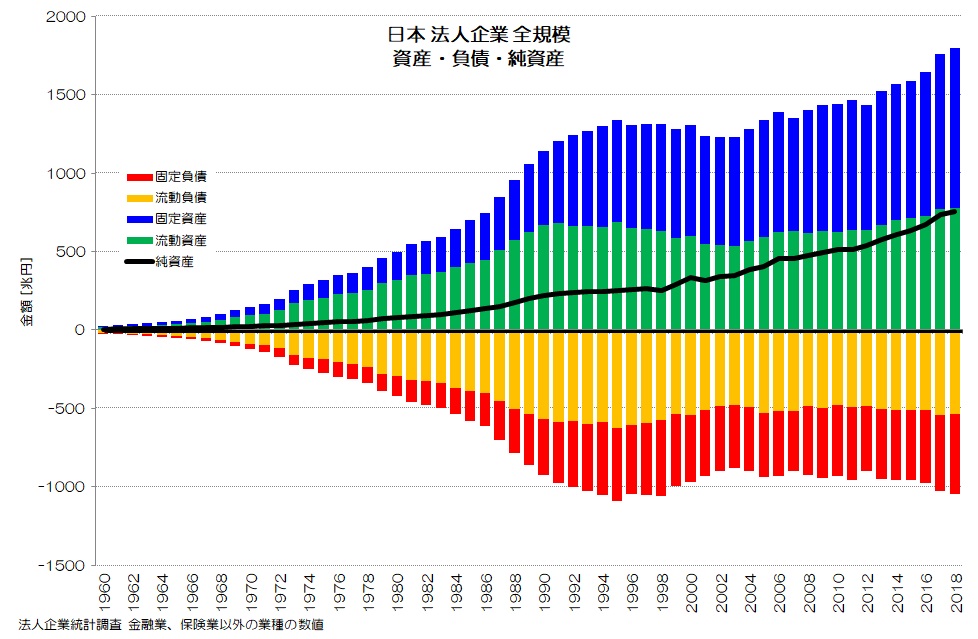

本文では1997年から2017年の期間についてのデータをご紹介していますが、もう少し長期の推移についてもご紹介します。

図2 日本 法人企業 資産・負債・純資産

(法人企業統計調査より)

図2が1960年からの日本企業の資産、負債、純資産についての長期推移です。

純資産は右肩上がりに増加し続けている事がわかりますね。

一方で、資産や負債は1990年のバブル崩壊まで急激に増加し、1990年代中盤にかけて緩やかに増え続けて、その後減少します。

負債はいったん減少し停滞傾向が続きますが、資産は2005年ころから増加傾向に転じます。

日本企業は負債を減らし、資産(特に金融・海外投資)を増やし、純資産を増やすという挙動をしている事がわかります。

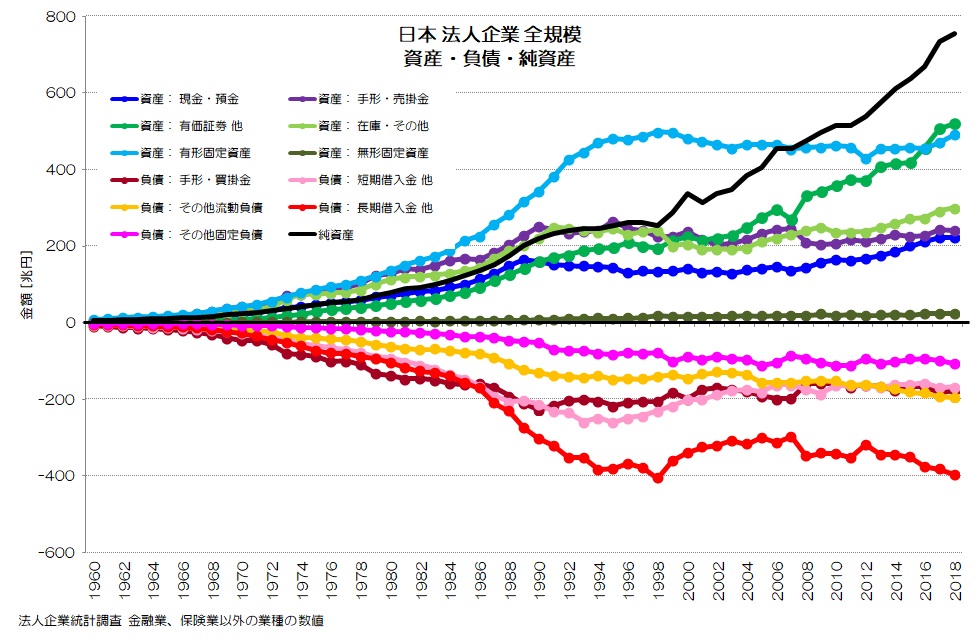

図3 日本 法人企業 資産・負債・純資産

(法人企業統計調査より)

図3が日本企業の資産、負債の詳細項目ごとの推移です。

1990年代から減少・停滞している項目が多いですね。

その中でも、有価証券 他(緑)は一方的に増加が続いています。

事業投資を増やしていれば増加するはずの、負債側の借入金(ピンク・赤)は一時期よりも目減りしています。

短期借入金は停滞傾向が続いていますが、長期借入金はやや増加傾向に転じています。

資産側の有形固定資産はやや減少して横ばい傾向が続いています。

借入を増やし、事業投資を増やしていた企業の活動が、借入を減らし金融・海外投資へと挙動を転換させている様子が見て取れます。

本ブログは、にほんブログ村と人気ブログランキングにエントリーしております。

ランキング上位になりますと、さらなるアクセスアップに繋がります。

本ブログの趣旨にご賛同いただき、応援いただける場合は是非下記バナーをクリックいただき、ランキング向上にご支援いただけると大変うれしいです。

にほんブログ村 ランキング

人気ブログランキング

<ブログご利用の注意点>

・本ブログに用いられる統計データは政府やOECDなどの公的機関の公表しているデータを基にしています。

・統計データの整理には細心の注意を払っていますが、不整合やデータ違いなどの不具合が含まれる可能性がございます。

・万一データ不具合等お気づきになられましたら、「お問合せフォーム」などでご指摘賜れれば幸いです。

・データに疑問点などがございましたら、元データ等をご確認いただきますようお願いいたします。

・引用いただく場合には、統計データの正誤やグラフに関するトラブル等には責任を負えませんので予めご承知おきください。

“003 内部留保は衰退への道? - 日本企業の資産・負債・純資産” に対して6件のコメントがあります。

コメントは受け付けていません。