031 日本型グローバリズムの特徴 - 多国籍企業による対外活動

日本企業は多国籍化による対外活動が活発です。具体的な変化や程度について統計データを確認してみます。

1. 対外活動を行う企業数・労働者数

前回は、現代のグローバリズムの主役である多国籍企業の海外事業について取り上げてみました。

その中で、日本だけが対外活動による流出(Outward)ばかりで、対内活動による流入(Inward)のほとんど無い日本型グローバリズムともいうべき状況であることがわかりました。

他の主要国は、他国企業の自国進出も多く、双方向的なグローバル化が進んでいます。

今回はもう少しこの日本型グローバリズムの中身を見てみましょう。

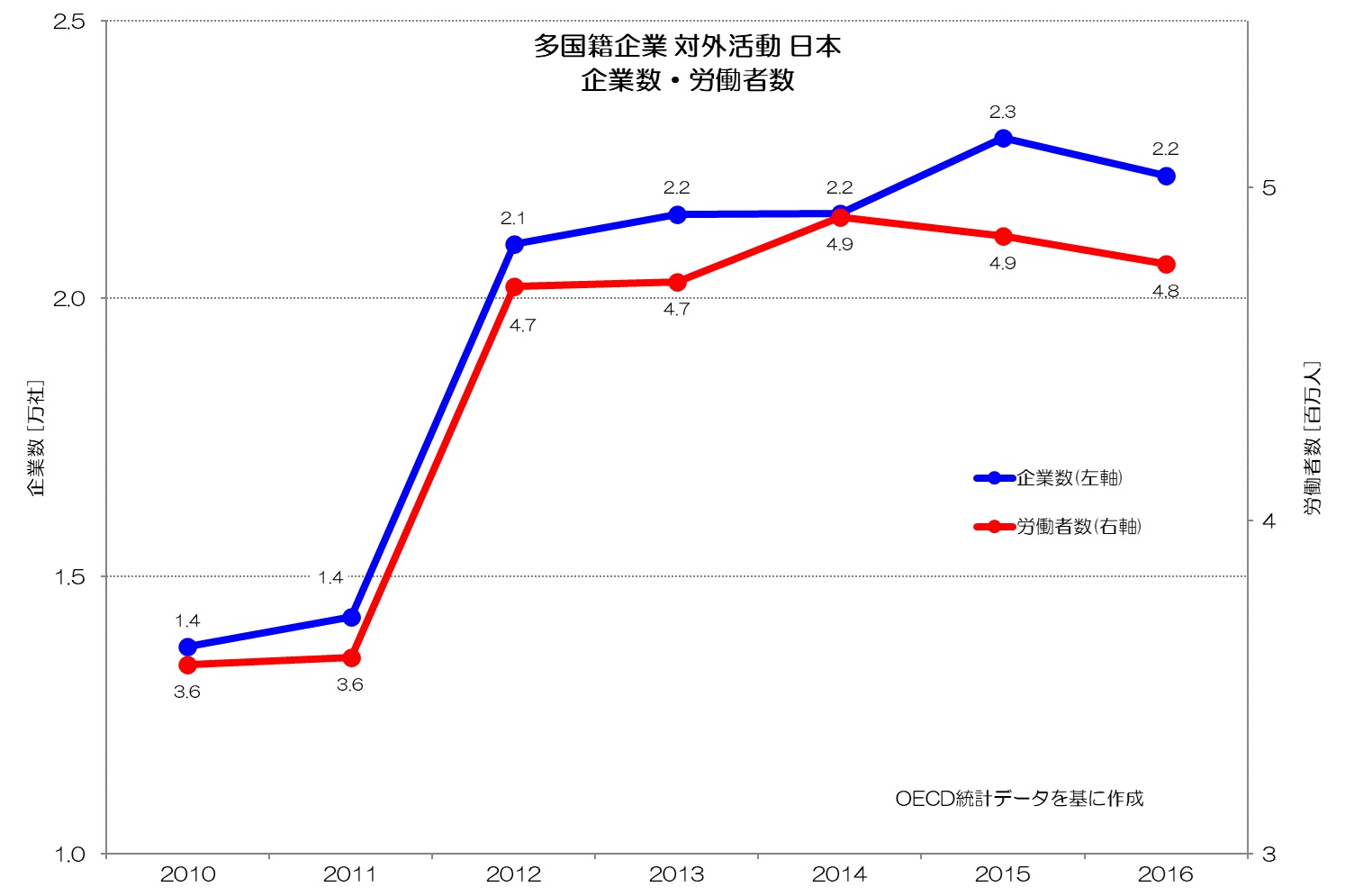

図1 日本の多国籍企業 企業数・労働者数

(OECD統計データより)

まず図1に、日本の多国籍企業(Multinationals)で対外活動(Outward activity)をしている企業数及び、海外拠点の労働者数を示します。

2010年から2016年にかけて海外展開している企業数は1万4000社程から2万2000社ほどに増え、海外で雇用する労働者数も360万人程度から480万人程度に増加しています。

日本の労働者数が約6000万人程度ですので、既にその1割近くに相当する労働者が、日本企業によって海外で雇用されているという事ですね。

6年間で企業数は5割以上、労働者数は3割以上も増加しています。

顕著な伸びが見えるのは2011年から2012年にかけてです。

この間に起こったのは2011年3月11日に発生した「東日本大震災」です。

ある経営者様のご指摘を下記にご紹介させていただきます。

-------------------------------------------------------------------------------

2008年のリーマンショックのあと、2009~2011年に進んだ大幅な円高によって輸出が不採算になったこと、日本経済が緊縮財政と増税、円高で停滞する一方、中国は2010年にGDP世界2位へと躍進したこと、その結果、日本の大企業は海外に市場を求めて、こぞって海外生産拡大に梶を切っていきました。

そんなところに2011年の東日本大震災。

2008年以降、「日本の市場は縮小する、需要拡大が見込めない」という理由で、日本国内にはあまり投資せず、海外への投資に資金を回した。

個々の企業経営者にとっては経済合理性のある行動が、全体としては日本をさらに停滞に追い込んだ。

---------------------------------------------------------------------------------

2010年時点でこれだけの海外進出が進んでいた事にも驚きますが、2011年から2012年にかけてさらに急激に増加し、そのまま高止まりが続いている状況です。

2. 対外活動の売上高・輸出・輸入

続いて、日本の多国籍企業の対外活動による、売上高、輸出、輸入の変化を見てみましょう。

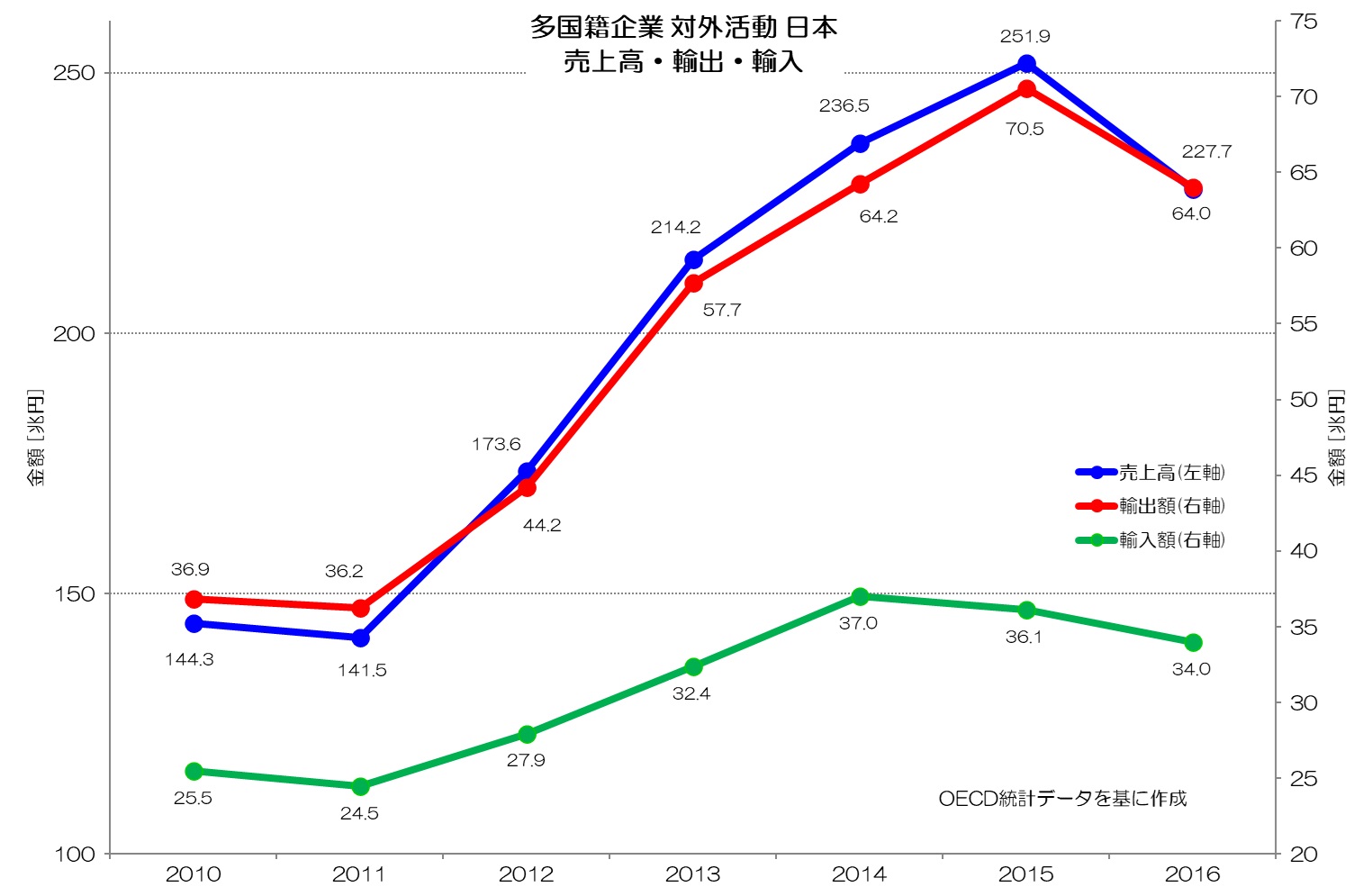

図2 多国籍企業 売上高・輸出入 対外活動 日本

(OECD統計データ より)

図2が日本の多国籍企業による売上高、輸出、輸入の推移です。

売上高(青)を見ると、2010年には既に144兆円に達していて、その後も大きく増加しているようです。

2015年には252兆円となっています。

日本からの輸出の2~3倍の規模を海外で生産している事になります。

また、輸出額も増加していて、2015年には70.5兆円です。

この輸出には当然現地国から日本へ向けての輸出もあると思いますが、それだけではなく更に他の国への輸出も多く含まれているものと思います。

輸出に比べて、輸入がかなり少ない事も特徴的です。

3. 対外活動の人件費・設備投資・研究開発費

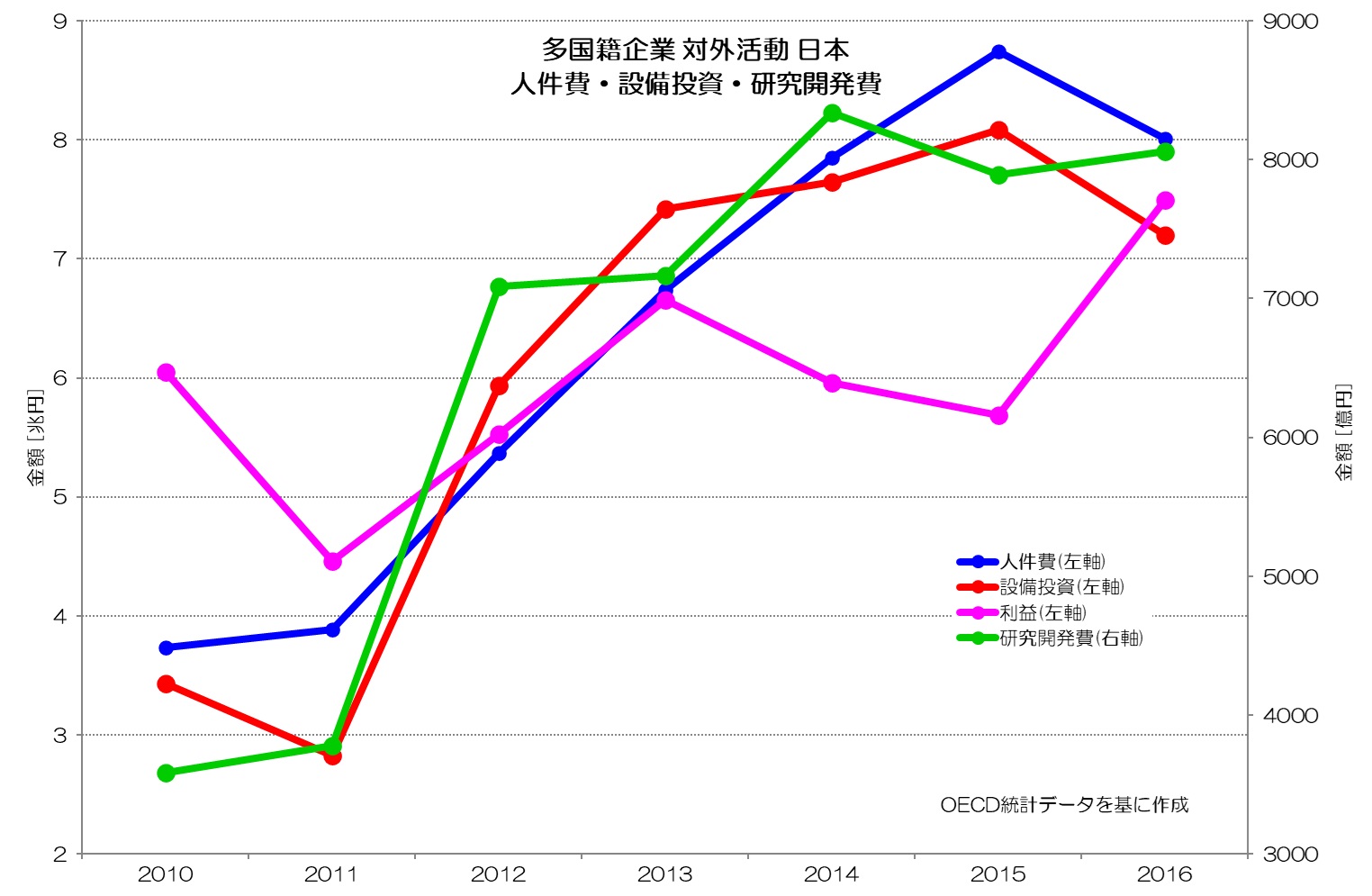

図3 日本の多国籍企業 人件費・純利益・設備投資費・研究開発費

(OECD統計データ より)

図3に日本の多国籍企業が海外で雇用した労働者の人件費、海外拠点の事業活動による利益、海外拠点への設備投資費、研究開発費を示します。

人件費は2010年からの6年間で、3.7兆円から8.0兆円へと2倍以上に増加しています。

日本の法人企業の人件費総額が約200兆円(法人企業統計調査より)ですので、その約4%にあたります。

売上高(15%程度)や労働者数(10%程度)からすると人件費の割合が非常に低い事がわかります。

また、海外事業活動による利益(営業余剰:Gross Operating Surplus)は、4~7兆円程度です。

2016年の日本の法人企業の営業利益が59兆円程度、純利益が50兆円程度(法人企業統計調査より)です。

営業余剰が営業利益に相当すると考えれば、日本の法人企業全体の営業利益の12.7%(2016年時点)に相当します。

その他の数値も見てみましょう。

海外拠点への設備投資額は2010年に約3兆円から、2016年には約7兆円となります。

日本の設備投資が20年以上にわたって80~100兆円(国民経済計算より 総固定資本形成のうち企業設備の総額)で横ばいなのに対して、この金額はまだ小さいですが着実に増加傾向です。

また、研究開発活動も海外拠点での行われるようになっているようです。

2010年には3600億円程度だった研究開発費が2016年には約8100億円に増大しています。

設備投資や研究開発も6年間に2倍以上増大しているという事ですね。

4. 日本企業の対外活動の特徴

日本型グローバリズムの特徴を次のように見て取れると思います。

・ 2010年までに既に流出超過は大きかったが2011年を契機に一気に進んだ

・ 現在では日本国内の経済活動の約10%に相当するビジネスが海外で行われている(流出)

・ 海外からの流入は微小 (詳細は前回記事ご参考下さい)

・ 海外展開している事業は、事業規模の割りには人件費が安く抑えられている(低賃金労働力の希求?)

・ 日本企業は海外での設備投資を増やしている

・ 研究開発についても大きな増大が見られる

対外活動による事業は、生産・販売の合理化や海外市場を広げるという面もありますが、低賃金の労働力を求めてという動機も多きいように思います。

ドイツやフランスなども対外活動が多いですが、対内活動(Inward activity)も多く双方向という印象が強いです。

企業の多国籍化という観点で見た場合に、日本だけ歪なバランスとなっているようです。

5. 対外活動の収益とは

例えば日本貿易振興機構(JETRO)では、海外進出についての支援サービスを行っています。

企業の海外進出には、支店と現地法人(子会社)の2つのスタイルがあるそうです。

支店は、本社と同一の事業体で、一つの部署がそのまま海外に移ったというイメージとなります。

現地法人と比べると、本社機能を共通で使えるため、事務作業等の煩雑な作業が省略されるメリットがあるようです。

基本的に支店での所得に対しては、現地国でも納税の義務が生じます。

本国(日本)でも納税の義務がありますので、二重課税となります。

この場合、海外展開先の税率と本国(日本)との税率の差分だけ本国で納税すればよいという外国税額控除を適用することで、二重課税を回避することができます。

また、支店の場合は、支店で赤字が生じても、本社の売り上げで相殺できるというメリットがあるため、赤字が見込まれる進出初期にはこの支店の形態が選ばれやすいようです。

現地法人は親会社とは独立した事業体です。

基本的には親会社の出資により設立されます。

当然資本関係(25%以上)はありますが、会計は別々となります。

別法人となりますので、税務、登記なども別で事務作業は煩雑となるようです。

現地法人の法人税は、現地法人の所在する国で納税します。

親会社は現地法人の海外所得については、申告をする義務は原則としてないようです。

親会社へは、現地法人の当期純利益の分配として、配当金という形で寄与することができます。

この場合受取配当金の益金不算入の制度が適用されます。

一定の要件を満たす海外子会社からの配当金の95%は、日本の親会社の所得に含めないくても良いというものです。

つまり、海外子会社からの配当金の95%については、税金がかからないという事になります。

もちろんこれも、二重課税を回避するための措置という事だと思います。

支店の場合は、海外進出による利益は本社に帰属し、その分の法人税については基本的には日本と現地との税率の差分のみ納税するという事になります。(外国税額控除)

現地法人の場合は、現地で法人税を納税し、本社へは配当金という形で還流させ、そのほとんどには日本への納税の義務はないという事になります。(受取配当金の益金不算入)

上記より、支店、現地法人のいずれのスタイルをとるにしても、現地での事業活動による利益は日本国内の本社に還流させる事が出来ますが、その分の法人税についてはほとんど日本には納税されないという事になります。

事業による生産活動(付加価値の創出)や雇用だけでなく、税収についても母国にはほとんど還元されない活動となるわけですね。

「グローバル化が進んでいるのだから世界的にも当たり前」と思っていたら、このような空洞化は日本だけの現象だったとも言えます。

対外活動を抑制すべきなのか、対内活動を増やすべきなのか、私にはわかりませんが、このアンバランスな状況が改善される必要はありそうですね。

皆さんはどのように考えますか?

本ブログは、にほんブログ村と人気ブログランキングにエントリーしております。

ランキング上位になりますと、さらなるアクセスアップに繋がります。

本ブログの趣旨にご賛同いただき、応援いただける場合は是非下記バナーをクリックいただき、ランキング向上にご支援いただけると大変うれしいです。

にほんブログ村 ランキング

人気ブログランキング

<ブログご利用の注意点>

・本ブログに用いられる統計データは政府やOECDなどの公的機関の公表しているデータを基にしています。

・統計データの整理には細心の注意を払っていますが、不整合やデータ違いなどの不具合が含まれる可能性がございます。

・万一データ不具合等お気づきになられましたら、「お問合せフォーム」などでご指摘賜れれば幸いです。

・データに疑問点などがございましたら、元データ等をご確認いただきますようお願いいたします。

・引用いただく場合には、統計データの正誤やグラフに関するトラブル等には責任を負えませんので予めご承知おきください。

“031 日本型グローバリズムの特徴 - 多国籍企業による対外活動” に対して5件のコメントがあります。

コメントは受け付けていません。