040 国際比較で眺める日本経済 - GDPの長期推移

日本は長期間経済が停滞してきましたが、その間に各国は成長を続けています。GDPや1人あたりGDPの水準で各国との関係がどのように変化したのかを可視化してみます。

1. 主要国のGDP

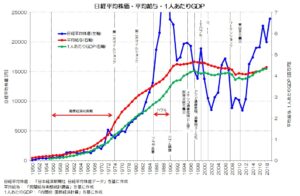

前回は、戦後(1950年頃)からの長期時系列データを元に、日本のGDPや株価、平均給与の推移を取り上げてみました。

今回は、主要国の長期推移を取り上げてみたいと思います。

日本の場合もそうなのですが、長期データというのはなかなか公開されていません。

今回はオランダのフローニンゲン大学 Groningen Growth and Development Centreで公開している、Penn World Table 9.1(PWT9.1)を取り上げてみます。

PWT9.1は、世界各国のGDPや人口、生産性などの長期時系列データをまとめて公開しています。

元データは以下のサイトよりダウンロードし利用しています。

University of Groningen - Groningen Growth and Development Centre

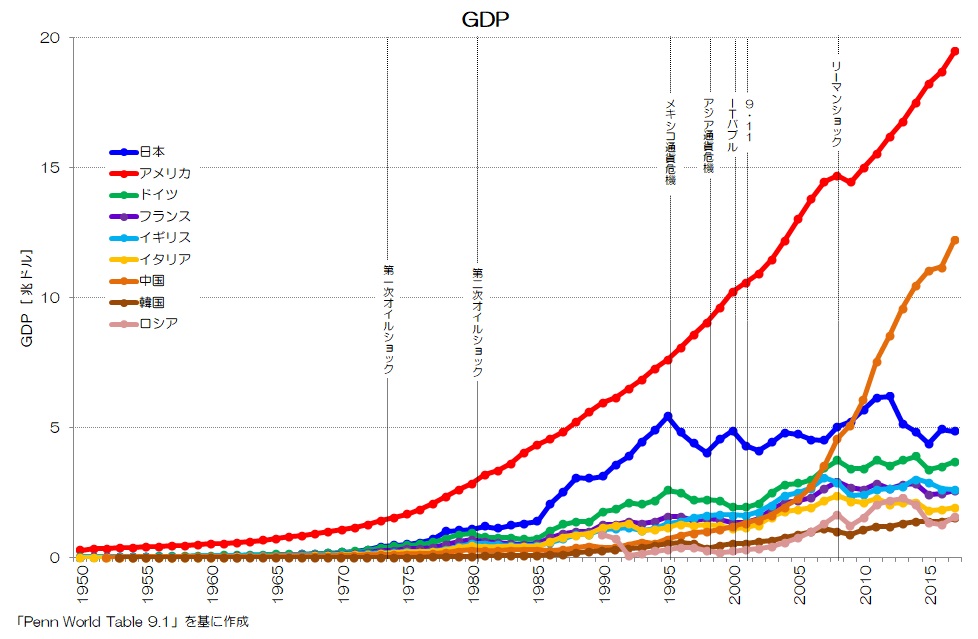

図1 各国のGDP長期時系列データ

(Penn World Table 9.1)

まず、図1に主要国のGDPについてのデータを示します。

今回取り上げたのは、日本、アメリカ、ドイツ、フランス、イギリス、イタリアと中国、韓国、ロシアの9カ国です。

単位はドルに統一しています。

ドルと各国通貨との為替の影響を含みます。

アメリカは戦後からダントツの一番を継続しています。

リーマンショックでの一時的な落ち込みは見られますが、現在は19兆ドル程度です。

日本のGDPレベルである5兆ドルは1980年代後半には突破しています。

日本は1972年頃からドイツを抜いて第2位となります。

ただし、1995年のメキシコ通貨危機のあたりから5兆ドルあたりでアップダウンを繰り返して成長していません。

他の主要国はその後もアップダウンを繰り返しながらも増加傾向です。

中国は2000年あたりから急激に増加し、2009年に日本を抜き第2位となっています。

その後も伸び続け、2018年には12兆ドルを超えています。

2. 主要国の1人あたりGDP

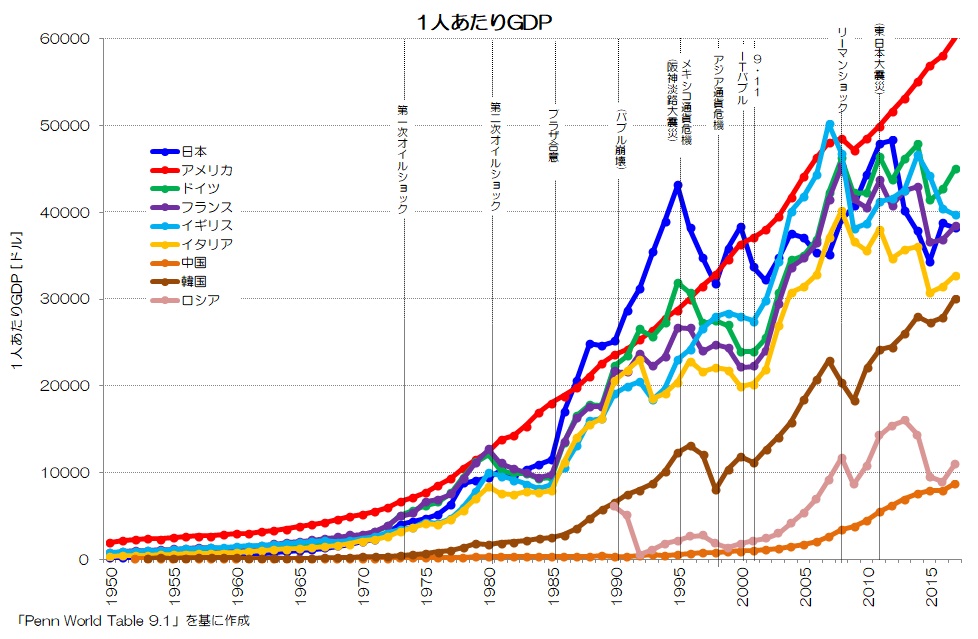

図2 1人あたりGDP

(Penn World Table 9.1)

図2に人口1人あたりGDPについての長期データを示します。

為替の影響も受けますので、各国アップダウンが大きくなります。

各国の経済に特に影響を与えていると思われる出来事をグラフにも入れてみました。

( )内は日本国内の出来事です。

1973年 第一次オイルショック

1980年 第二次オイルショック

(1985年 プラザ合意)

(1990年 バブル崩壊)

1991年 ソビエト連邦崩壊(冷戦終了)

1995年 メキシコ通貨危機

(阪神淡路大震災)

1998年 アジア通貨危機

2000年 ITバブル

2001年 9.11

2008年 リーマンショック

(2011年 東日本大震災)

1人あたりGDPでも現在アメリカが9カ国中第1位ですが、タイミングによっては日本やドイツ、イギリスが追い抜いている年もあります。

もちろん為替の影響もありますが、日本はこの頃(1990年代後半)物価比率でも極端に高い水準に達していました。

傾向的には各国右肩上がりですが、日本は1995年以降で40,000ドル前後でアップダウンが見られ停滞しています。

韓国はアジア通貨危機とリーマンショックで短期的に大きく落ち込みますが、近年では日本に肉薄しています。

伸び具合もまだまだ勢いがありそうですね。

ドイツ、イギリス、フランスは一時は日本にリードされていましたが、2000年代に追いつき、近年では同水準か逆転しているような状況です。

ただし、各国ともリーマンショック以降は停滞しているように見えます。

中国は1人あたりGDPではまだまだ水準が低いですが、近年では10000ドルを超えそうな状況です。

メキシコやブラジル、イラク、タイなどと同じくらいの水準になりつつあります。

ただし、近年では既に成長の鈍化がみられますね。

この後どのように推移していくのか、注目していきたいと思います。

3. バブル期までの1人あたりGDP

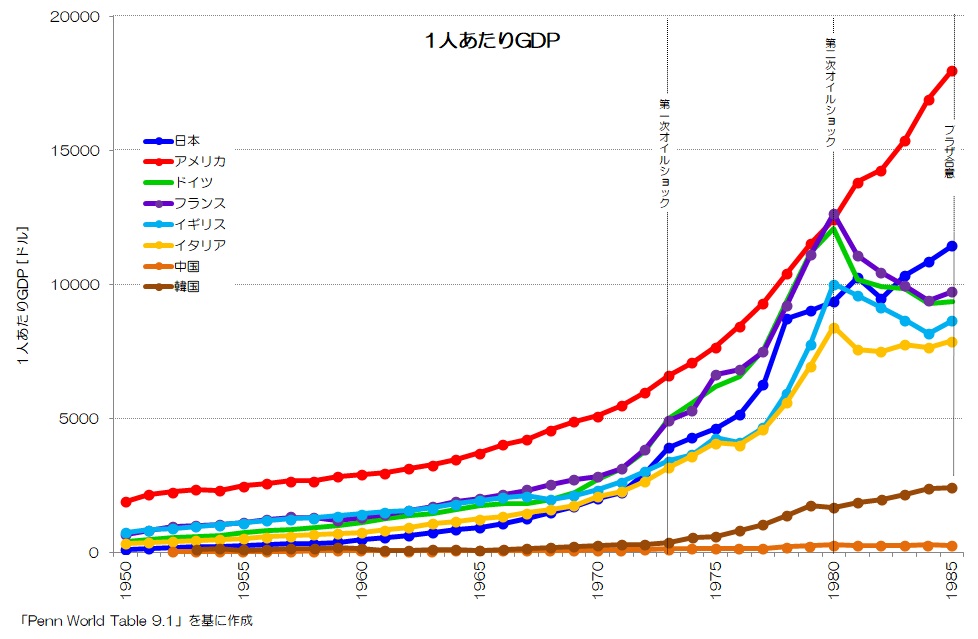

図3 1人あたりGDP 1950~1985

(Penn World Table 9.1)

図3は戦後すぐの1950年から、1985年までの期間での1人あたりGDPです。

この時期の推移はあまりフォーカスされませんが、少し眺めてみましょう。

日本は戦後主要国に比べてやや低い水準が続きますが、1970年あたりにイタリアやイギリスを抜き、1983年頃にドイツ、フランスを抜いてアメリカに次ぐ水準となります。

1973年までがいわゆる高度経済成長期にあたりますが、その後も1人あたりGDP(生産性)を増加させ、1980年の第二次オイルショック後に他の国が水準を落とす中でも成長していることがわかります。

継続的な円高傾向がドルでのGDP成長に寄与している事もありますが、この頃日本は人口の増加だけでなく、生産性を向上させることで経済成長している様子も見て取れるのではないでしょうか。

4. 為替レートと経済イベント

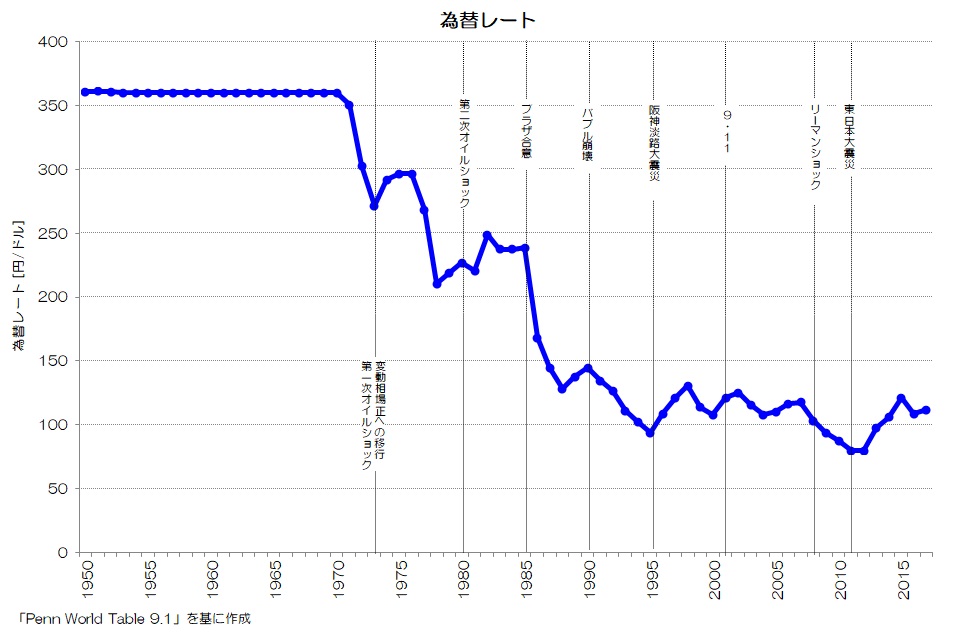

図4 ドル-円為替レート

(Penn World Table 9.1)

図3が円とドルとの為替レートです。

360円/ドルの固定相場制から、1973年に変動相場制へ移行し、その後円高傾向が続きますが、1985年のプラザ合意から1990年のバブル崩壊を経て、100円/ドル強前後で推移しています。

1995年、2011年に大きく円高となった年があります。

特に2011年は76円/ドルという超円高となった年ですね。

1995年、2000年、2004年、2011年が為替の底となっています。

図1や図2と比較していただくと明確ですが、この為替の底とドル単位のGDPのピークは一致します。

奇しくも超円高の2011年は、ドルで見るとGDP水準を押し上げてて大きなピークとなっています。

5. 日本の経済停滞と他国との比較

今回は主要国のGDP、1人当たりGDPについて、長期データをご紹介しました。

長期的に見る事で、全体的に伸びているのか、停滞しているのかなど、可視化できた部分もあるのではないかと思います。

日本は確かにバブル期に円高も伴って急激にGDPが拡大し、その後停滞傾向が続いてきました。

その間に他国との差が縮まったり、追い抜かれたりしている状況であることが可視化されたと思います。

一方で、ドイツやフランスなどもドル換算値で見れば近年停滞傾向です。

今後各国がどのように推移していくのか、注意深く観察していきたいと思います。

皆さんはどのように考えますか?

参考:最新データ

(2023年11月追記)

IMF公開の最新データをご紹介します。

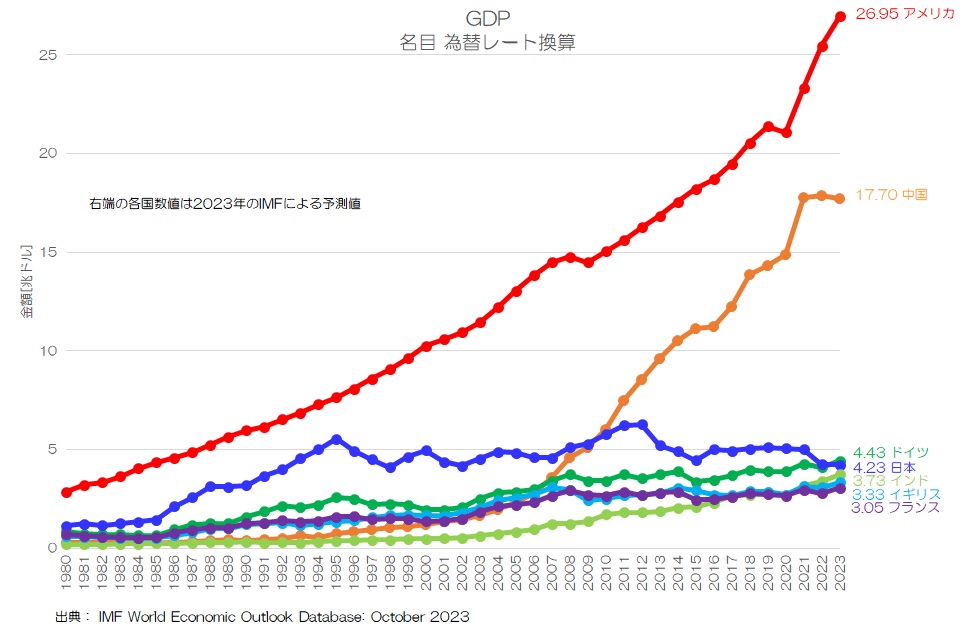

図5 GDP 名目 為替レート換算

(IMF World Economic Outlook Databaseより)

図5がIMFによるGDPの推移です。

日本は5兆ドル前後を継続していますが、2022年は円安となったこともあり、ドル換算値では下落しています。

2023年は予測値となりますが、ドイツに抜かされる想定となっています。

中国が17.7兆ドルとアメリカに迫る規模となってきています。

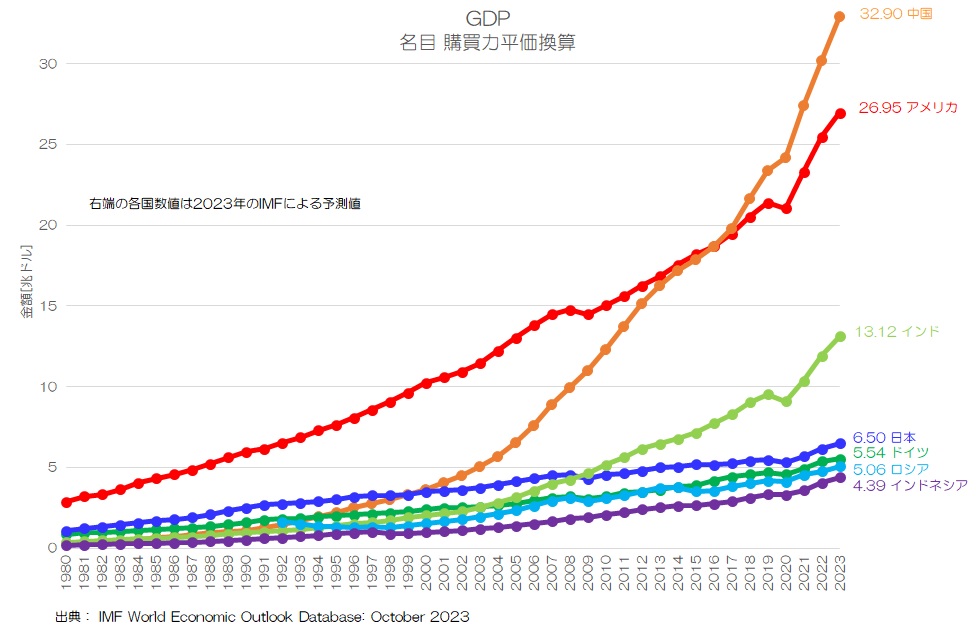

図6 GDP 名目 購買力平価換算

(IMF World Economic Outlook Database)

図6がより生活実感に近い購買力平価によるドル換算値です。

購買力平価でドルに換算すると、物価をアメリカ並みに揃えた場合の数量的な経済規模を比較する事になります。

中国は既に2016年にはアメリカを抜いていて、32.9兆ドルに達しています。

インドは2009年に日本を抜き、世界3位の経済規模に達している事になります。

日本は2023年に6.5兆ドルの予測となります。

本ブログは、にほんブログ村と人気ブログランキングにエントリーしております。

ランキング上位になりますと、さらなるアクセスアップに繋がります。

本ブログの趣旨にご賛同いただき、応援いただける場合は是非下記バナーをクリックいただき、ランキング向上にご支援いただけると大変うれしいです。

にほんブログ村 ランキング

人気ブログランキング

<ブログご利用の注意点>

・本ブログに用いられる統計データは政府やOECDなどの公的機関の公表しているデータを基にしています。

・統計データの整理には細心の注意を払っていますが、不整合やデータ違いなどの不具合が含まれる可能性がございます。

・万一データ不具合等お気づきになられましたら、「お問合せフォーム」などでご指摘賜れれば幸いです。

・データに疑問点などがございましたら、元データ等をご確認いただきますようお願いいたします。

・引用いただく場合には、統計データの正誤やグラフに関するトラブル等には責任を負えませんので予めご承知おきください。

“040 国際比較で眺める日本経済 - GDPの長期推移” に対して3件のコメントがあります。

コメントは受け付けていません。