074 低所得化でも豊かな家計!? - 家計の貯蓄・負債・純貯蓄

日本の家計は低所得化が進んでいますが、金融資産は増えています。家計調査から、その内訳を家計調査から整理してみます。

1. 世帯とは

前回までは、日銀の資金循環統計の詳細についてご紹介しました。

家計の純金融資産が増加を続けており、その一方で企業の代わりに政府や海外が負債を増やしているという関係性が見えてきました。

このブログでは、労働者の低所得化を何度かご紹介してきました。

参考記事: サラリーマンの貧困化

参考記事: 私たちはどれだけ貧困化したのか?

資金循環統計を見ると家計の資産・純金融資産は右肩上がりに増加を続け、今や家計全体で1,800兆円以上の金融資産、1,500兆円以上の純金融資産を持っている事になっています(2020年時点)。

日本経済のピークであった1997年の時点では、金融資産は1,280兆円、純金融資産は870兆円程度でしたので、この20年程度で1.5倍程度に大きく増加している事になります。

参考記事: 実は増えてる家計の資産!?

労働者の低所得化が進んでいる一方で、家計全体の資産としてはむしろ豊かになっているという事になります。

この矛盾しているように見える状況は一体どこから来るのでしょうか。

これから家計の中身についても少しずつ統計データを見ていきたいと思います。

政府の統計で家計を扱うものは、国民生活基礎調査と家計調査になります。

国民生活基礎調査は全ての世帯を対象にした全体像を把握できます。

家計調査は、詳細項目の割合などを知ることができます。

まずは世帯について知ることにしましょう。

世帯、世帯主とは次のように定義されているようです。

(厚生労働省HPより引用)

「世帯とは、住居及び生計を共にする者の集まり又は独立して住居を維持し、若しくは独立して生計を営む単身者をいう。 」

「世帯主とは、年齢や所得にかかわらず、世帯の中心となって物事をとりはかる者として世帯側から報告された者をいう。」

特に世帯主が会社や官公庁に勤めている世帯を勤労世帯と呼びます。

2. 世代別世帯数の変化

まず世帯数の変化ですが、国民生活基礎調査によると、1996年には全体で4,379万世帯だったのが、直近の2018年には5,085万世帯に増加しています。

人口は減少傾向なのに、世帯数は2割近く増加しているわけですね。

その内訳を見てみましょう。

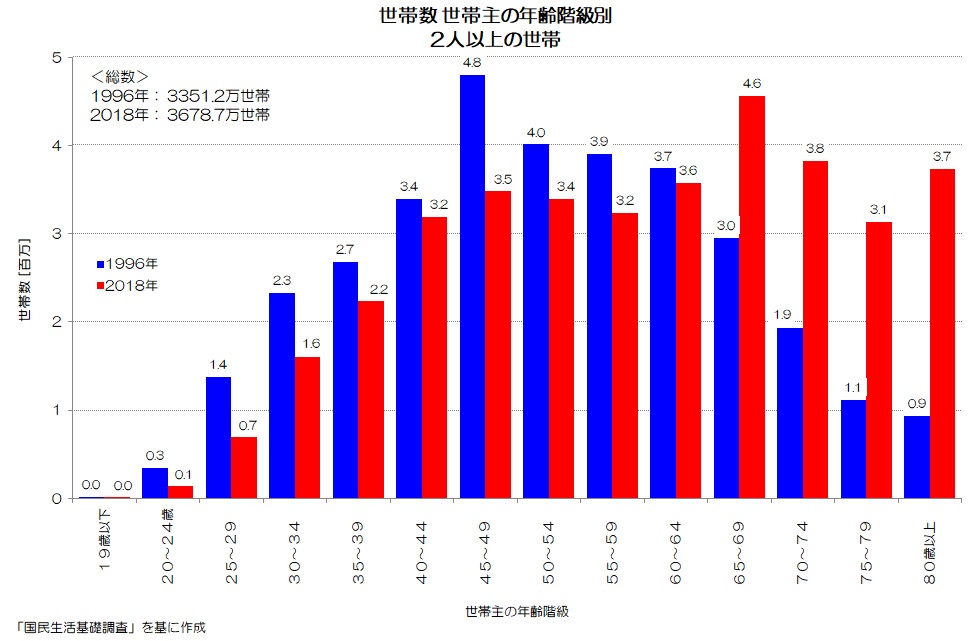

図1 世帯数 2人以上の世帯 世帯主の年齢階級別

(国民生活基礎調査)

まず、図1が家計調査の基本となる2人以上の世帯について世帯主の年齢別世帯数です。

縦軸が世帯数です。

1996年が青、2018年が赤です。

1996年に比べて2018年は、全体的にぐっと右に寄った感じがしますね。

つまり全体的に世帯が高齢化している印象です。

世帯数は3,351万世帯から、3,679万世帯に増加しています!

しかも、65歳未満の年齢層で世帯数が軒並み減少していて、65歳以上の年齢層で世帯数が激増しています。

世帯主がそもそも高齢化しているし、若年層の世帯主が激減している様子がわかります。

若年層での世帯数減少は少子高齢化による若年人口の減少が表れているようです。

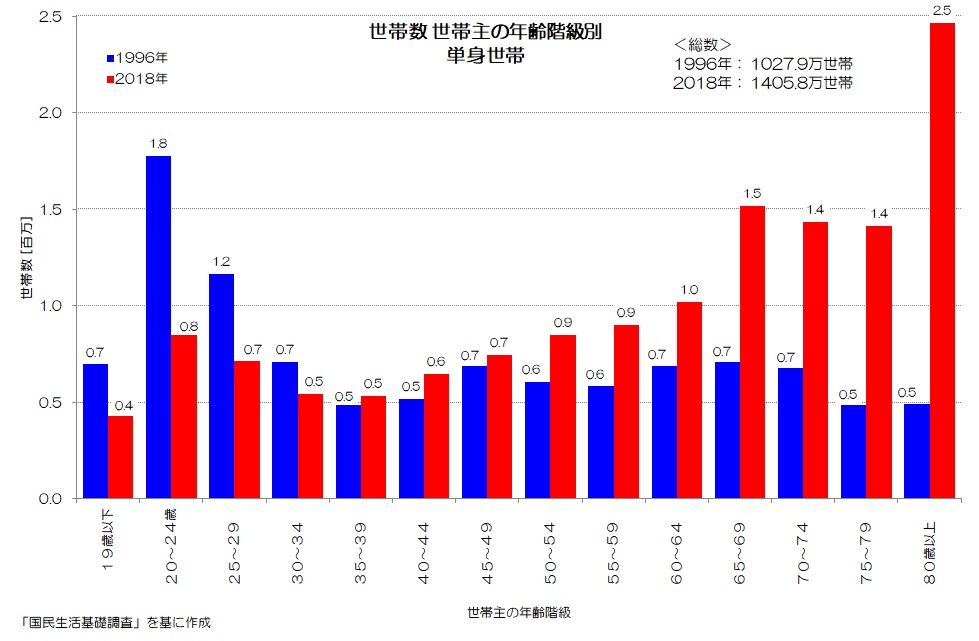

図2 世帯数 単身世帯 世帯主の年齢階級別

(国民生活基礎調査)

図2が単身世帯のグラフです。

単身世帯も、1996年に1,028万世帯だったのが、2018年には1,406万世帯と4割近くも増加しています。

しかも34歳未満の若年層では減少していますが、65歳以上の高齢層では激増していますね。

この20年ほどで、世帯の構成が大きく変化している点が大きなポイントと言えそうです。

3. 2人以上の世帯の貯蓄・負債・純貯蓄額

次に、家計の平均的な貯蓄や負債の額を見てみましょう。

図3 平均貯蓄・負債・純貯蓄額

(家計調査)

図3は、2人以上の世帯の平均の貯蓄額、負債額、純貯蓄額をグラフ化したものです。

2人以上の全世帯の平均値と、勤労世帯の平均値をグラフ化しています。

青が2002年、赤が2018年です。

まず、全世帯で見ると、貯蓄は1,688万円から1,752万円で増加、負債は537万円から558万円で増加し、貯蓄から負債を引いた純貯蓄では1,151万円から1,191万円とやや増加しています。

世帯数そのものが増加していて、1世帯当たりの平均値も増えているわけですから、家計の資産も負債も増加しているという結果と合致しますね。

一方で、勤労世帯についても見てみましょう。

貯蓄は1,280万円から1,320万円と微増していますが、負債が607万円から821万円と大きく増えており、純貯蓄が673万円から499万円とおおきく落ち込んでいます。

どうやら勤労世帯とそうでない世帯で少し様相が異なるようですね。

少なくとも勤労世帯では、以前よりも余力が減っていると見て良いのではないでしょうか。

4. 世代別貯蓄額のシェア

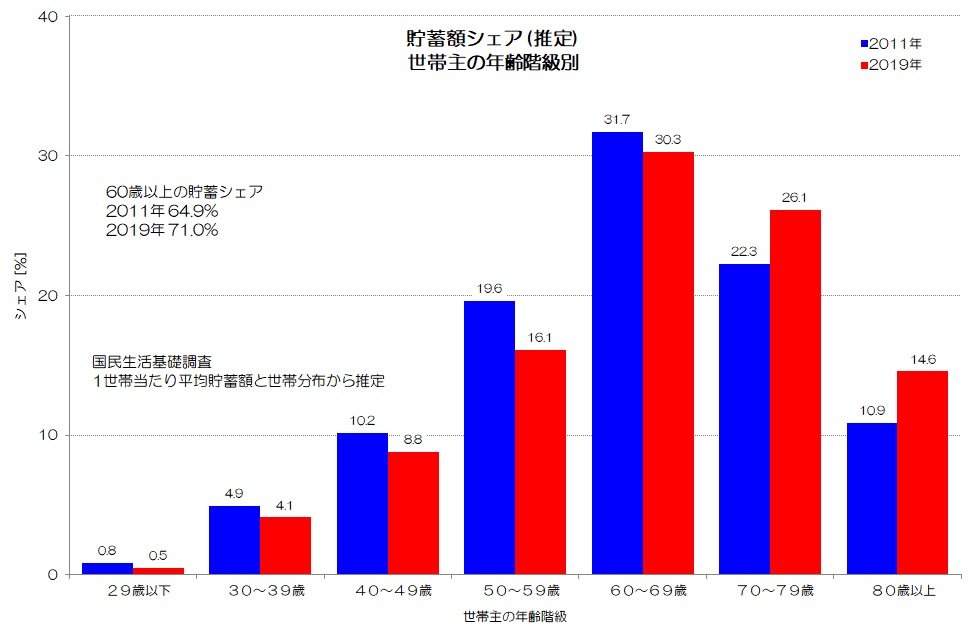

図4 貯蓄額のシェア(推定)

(国民生活基礎調査 より)

図4が世帯主の年齢階級別に貯蓄額のシェアをグラフ化したものです。

少子高齢化が進んでいる事もありますが、2019年には60歳以上の世帯が占める貯蓄額のシェアは71%という事になります。

残り3割弱を60歳未満の世帯で分け合っている状況ですね。

また、高齢化の影響として、相続の際の相続人も高齢化しているようです。

50~60代が相続人の中心となるようです。

つまり、多くの貯蓄は高齢者から高齢者に相続されることになります。

日本の家計は現金・預金が多いため、これら高齢層の貯蓄は活用されずため込まれるだけという指摘もありますね。

現在の高齢層が現役世代だった頃に稼いだ貯蓄が、高齢層から高齢層へと引き継がれているとも言えそうです。

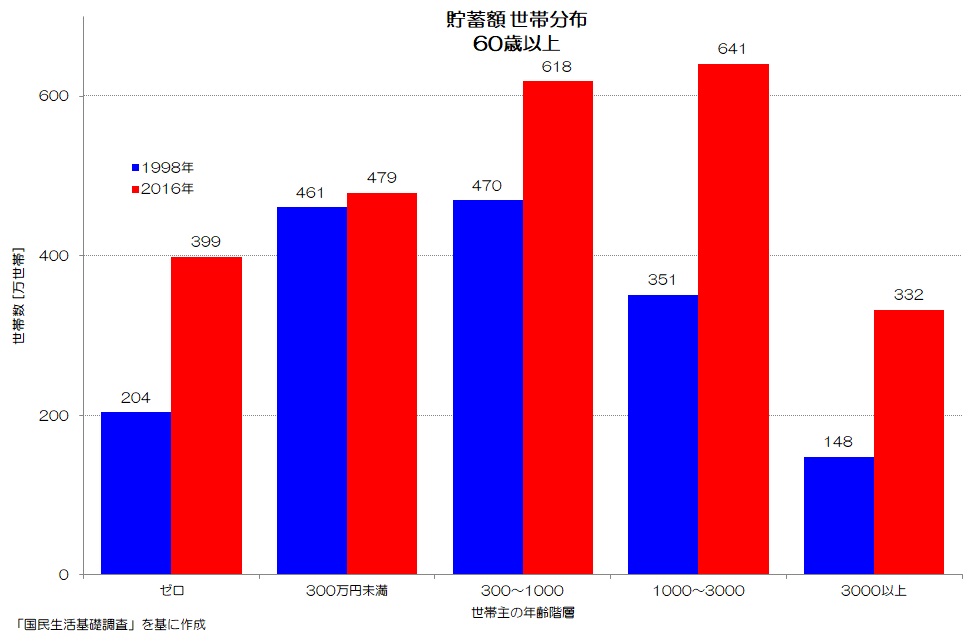

図5 貯蓄額 世帯分布 60歳以上

(国民生活基礎調査 より)

図6は、世帯主年齢が60歳以上の貯蓄額の分布です。

確かに貯蓄を多く持つ層が大きく増加している様子がわかります。

一方、ゼロ貯蓄世帯も倍増していて、必ずしも高齢世代すべてが豊かになっているというわけでもなさそうです。

世代間、世代内での貯蓄格差が拡がっている事も考えられそうです。

5. 家計の貯蓄・負債・純貯蓄の特徴

今回は、日本の家計の変化をご紹介しました。

若年世帯が減り、高齢世帯が増えていて、全体の世帯数は大きく増加しています。

貯蓄面で見ると、家計全体としては豊かになっているけれども、多くは高齢世代に偏在している事がわかりました。

勤労世帯に限って見れば、以前よりも世帯主の所得が減っている中、純貯蓄が減少し生活は厳しくなっていると見て良さそうです。

資産は微増していますが、それ以上に負債が大きく増えている理由としては、住宅ローン残高が残りやすくなっているといったことが考えられそうです。

フラット35など、低金利で長期間返済するようなケースが増えている事が推測されます。

以前のように、頭金やボーナスで大きく返済するのではなく、一定間隔で長期間返済を続けるといった行動となっているのかもしれません。

また、所得が低下する中、できるだけ節約をして貯蓄に回そうという傾向もあるかもしれませんね。

このように考えると、サラリーマンが低所得化しているという今までの統計内容とも合致しそうです。

今回はまずは全体の状況を眺めてみましたが、次回からもう少し詳細を掘り下げてみたいと思います。

皆さんはどのように考えますか?

本ブログは、にほんブログ村と人気ブログランキングにエントリーしております。

ランキング上位になりますと、さらなるアクセスアップに繋がります。

本ブログの趣旨にご賛同いただき、応援いただける場合は是非下記バナーをクリックいただき、ランキング向上にご支援いただけると大変うれしいです。

にほんブログ村 ランキング

人気ブログランキング

<ブログご利用の注意点>

・本ブログに用いられる統計データは政府やOECDなどの公的機関の公表しているデータを基にしています。

・統計データの整理には細心の注意を払っていますが、不整合やデータ違いなどの不具合が含まれる可能性がございます。

・万一データ不具合等お気づきになられましたら、「お問合せフォーム」などでご指摘賜れれば幸いです。

・データに疑問点などがございましたら、元データ等をご確認いただきますようお願いいたします。

・引用いただく場合には、統計データの正誤やグラフに関するトラブル等には責任を負えませんので予めご承知おきください。

“074 低所得化でも豊かな家計!? - 家計の貯蓄・負債・純貯蓄” に対して8件のコメントがあります。

コメントは受け付けていません。