005 増えない人件費 - 付加価値の分配としての賃金

1. 付加価値分配の変化とは!?

前回は、法人企業統計調査のうち、企業全体の損益を示すフロー面を取り上げました。

日本企業は売上高が上がらないながらも、原価低減により営業利益を確保し、税率の低下も相まって、当期純利益が増大しています。

さらに、そのうち配当金を増やしながら、社内留保を増やしていくという企業の傾向を見てきました。

今回は、法人企業統計調査から、付加価値の内訳を眺めてみましょう。

付加価値は、売上高から外部購入費用を差し引いたものですね。

私たち経営者から見れば、粗利に近いものです。

経済指標としてよく耳にするGDP(国内総生産)も、日本全体の付加価値を合計したものですね。

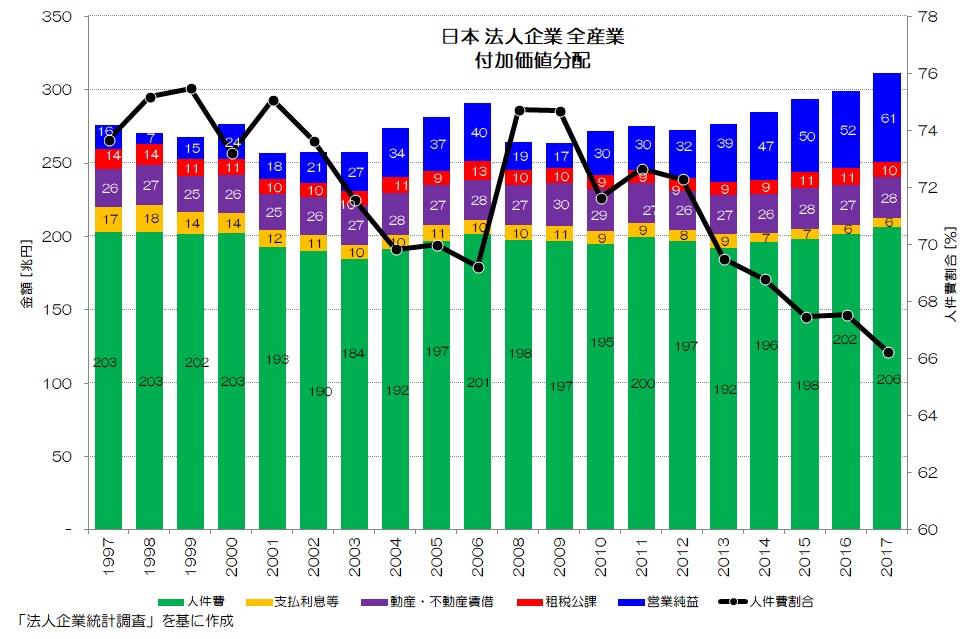

図1 日本 法人企業 付加価値分配 全産業

(法人企業統計調査 より)

図1が付加価値の分配についてのグラフです。

棒グラフの合計値が付加価値の総額、緑がそのうちの人件費、オレンジが支払利息等、紫色が動産・不動産賃借、赤が租税公課、青が営業純益を示します。

営業純益は営業利益から支払利息等を引いたものです。

単位は[兆円]です。

まず目につくのが、付加価値がほぼ横ばいでほとんど増えていないという事です。

「失われた〇〇年」と言われるように、日本経済は停滞が続いていると言われますね。

日本の経済停滞とは、GDP=付加価値の停滞に他なりません。

それが、企業部門の付加価値停滞としても確認できます。

次に、営業純益の増大です。

1997年の時点で16.1兆円だった営業純益が、直近の2017年では61.2兆円となり、35.1兆円増加(3.8倍)しています。

営業純益は営業利益-支払利息等となっておりますが、支払利息等は1997年の17.0兆円から6.2兆円に激減しています。

支払利息の減少は、以前ご紹介した通り借入金の停滞や、金利の低下などが考えられそうですね。

この支払利息の寄与も大いにありますが、それ以上に営業純益が増大しているようです。

更に気になるのが、人件費がほぼ横ばいである事です。

人件費には、役員や従業員の給与と、福利厚生費が含まれます。

付加価値に対する人件費の割合を折れ線グラフでプロットしてみました。

いわゆる労働分配率に相当するものですね。

1997年で73.7%ですが、直近の2017年では66.2%と7ポイント以上下がっています。

2008年、2009年のリーマンショック前後で一度急激に上がります。

この時期は急激な経済危機で、企業業績が下がりながらも雇用を維持していたため一時的に高まったものと思います。

全体的にみれば人件費を増やさずに利益を増やしている状況です。

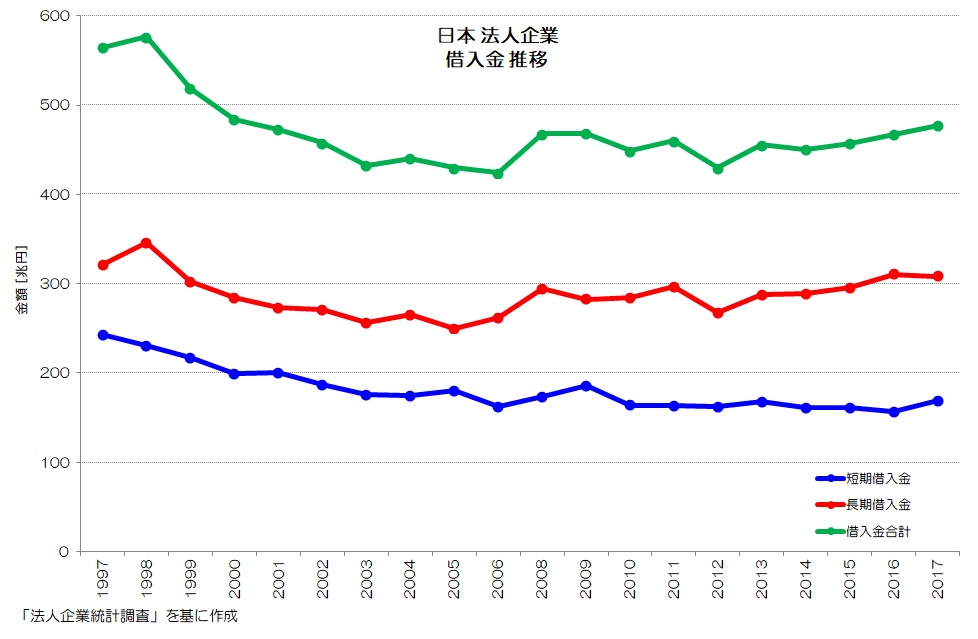

2. 企業が借金をしなくなった

念のため、支払利息が激減している背景についても考えてみましょう。

①企業の借入そのものが減少している、②金利が下がっている、という2点が考えられます。

ここでは企業の借入について少し取り上げてみます。

法人企業統計調査 貸借の中から、固定負債の中の長期借入金、流動負債の中の短期借入金を抜き出してみます。

図2 日本 法人企業 借入金推移

(法人企業統計調査 より)

長期借入金はほぼ横ばいで推移していますが、短期借入金については減少傾向が続いています。

借入金合計で見ると、近年では増加しつつありますが、ピークと比べると100兆円減少していることがわかります。

今まで見てきた通り、金融資産が増えている状況ですので、運転資金などの資金需要が減り、借入金が減少しているという事が考えられますね。

資本主義経済は、事業者が借入など負債を増やし、事業投資を行い、生産性を向上させて、付加価値や利益・分配を増大させる仕組みのはずです。

その借入金が増えるどころか、20年間で100兆円減少している事になります。

3. 日本企業の分配の特徴

日本の経済では、企業部門の余力が増える一方で、労働者が低所得化しています。

消費者でもある労働者の所得が減れば、消費も減るのは当然ですね。

日本の企業活動は、売上高や付加価値が横ばいながら、利益は増えています。

そして、労働分配率も少しずつ低下している傾向のようです。

人件費や仕入れを絞り、本業以外の利益を加えて儲かるようになっていますが、分配は増えていません。

今後継続的に豊かになっていくには、少しずつでも労働者の所得が上がっていく事が必要と思います。

企業部門の状況を見る限りでは、その余力は蓄えられているようにも見えます。

皆さんはどのように考えますか?

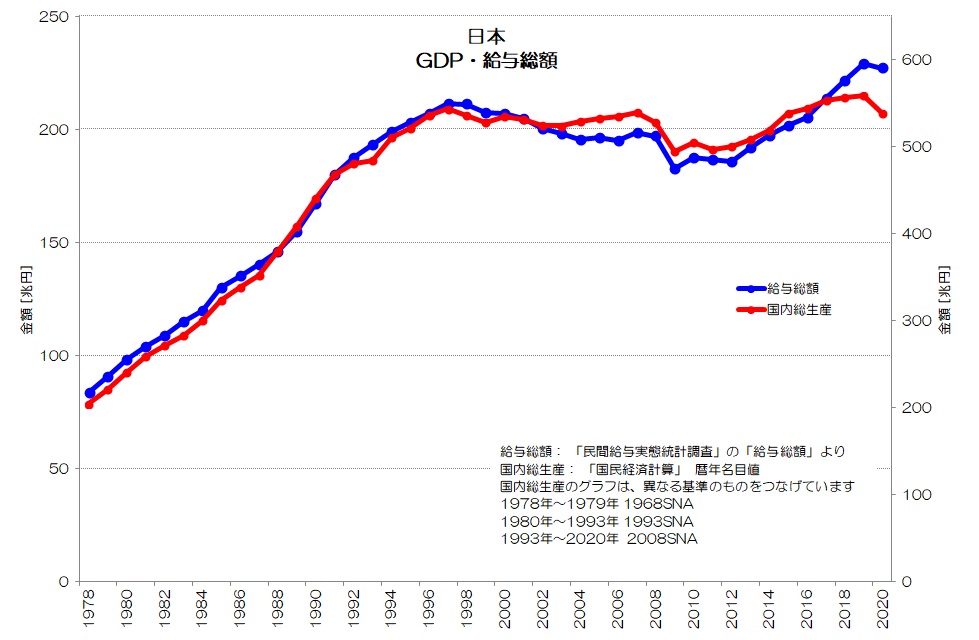

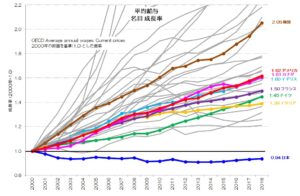

参考:付加価値と給与の関係

(2023年10月追記)

労働者の給与は企業活動の儲け(純利益)ではなく、稼ぎ(付加価値)の分配が基本となります。

そもそもGDP分配面も、労働者への分配となる雇用者報酬は、賃金・俸給に雇主の社会負担を加えたものです。

図3 日本 GDP 給与総額

試みに、日本のGDPと給与総額をスケールを調整して重ね合わせてみたのが図3です。

今回はあえてGDPに含まれる賃金・俸給ではなく、民間給与実態統計調査の給与総額を使ってみました。

多少の上下はあるものの、ほぼぴったりと重なり合う事がわかりますね。

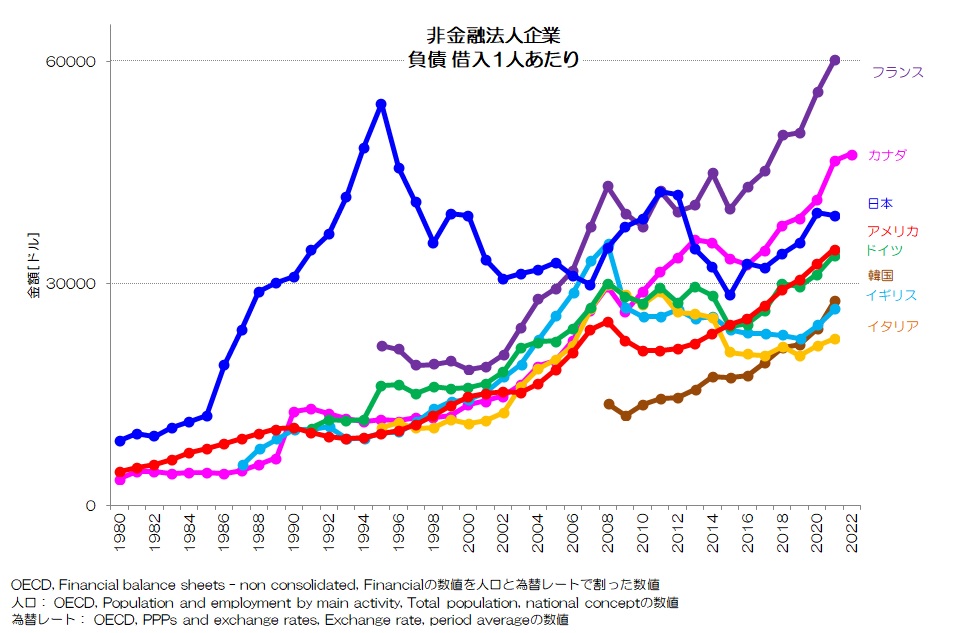

参考: 日本企業の借入について

(2023年7月追記)

日本の企業は確かにかつてより借入を減らしています。

それでは、その水準は他国と比べてどの程度になったのでしょうか?

国内統計だけ見ているとわからない国際的な水準についてご紹介します。

図4 非金融法人企業 負債 借入 1人あたり

(OECD統計データより)

図4は主要先進国の企業の負債のうち借入について、人口1人あたりの水準(為替レートによるドル換算)の推移です。

日本はバブル期を含む1990年代中盤には極端に高い水準に達し、その後減少させているという推移です。

当時はもちろん円高も同時に進んでいたわけですが、1995年の時点で94円/ドル程度で、2000年代とそこまで変わりません。

当時はアメリカやイギリスなどに比べて5倍程度の水準に達していたことになります。

その後他国は少しずつ借入を増やしてきていますので、差は縮まっていき、最近ではフランスやカナダより少なく、アメリカ、ドイツに近い水準に落ち着いてきたという状況です。

本ブログは、にほんブログ村と人気ブログランキングにエントリーしております。

ランキング上位になりますと、さらなるアクセスアップに繋がります。

本ブログの趣旨にご賛同いただき、応援いただける場合は是非下記バナーをクリックいただき、ランキング向上にご支援いただけると大変うれしいです。

にほんブログ村 ランキング

人気ブログランキング

<ブログご利用の注意点>

・本ブログに用いられる統計データは政府やOECDなどの公的機関の公表しているデータを基にしています。

・統計データの整理には細心の注意を払っていますが、不整合やデータ違いなどの不具合が含まれる可能性がございます。

・万一データ不具合等お気づきになられましたら、「お問合せフォーム」などでご指摘賜れれば幸いです。

・データに疑問点などがございましたら、元データ等をご確認いただきますようお願いいたします。

・引用いただく場合には、統計データの正誤やグラフに関するトラブル等には責任を負えませんので予めご承知おきください。

“005 増えない人件費 - 付加価値の分配としての賃金” に対して5件のコメントがあります。

コメントは受け付けていません。