調達:企業経営と値付けの関係

1. 時間単価と工数の考え方

この記事では、受託製造業における値付けについて、企業経営との関係性を踏まえながら解説していきます。

外注加工を依頼する際などに、どのように受託金額が決まるのかを踏まえておくと、よりスムーズな取引に繋がるはずです。

以前の記事で、受託製造業の単価の考え方についてご紹介しました。

受託製造の単価の決まり方

今回は、もう少し企業会計に即した形で、詳細な受託金額の妥当性について考えてみましょう。

製造業のみならず、多くの産業で共通する考え方になります。

まず、受託金額(売上高)の決まり方をもう一度確認してみましょう。

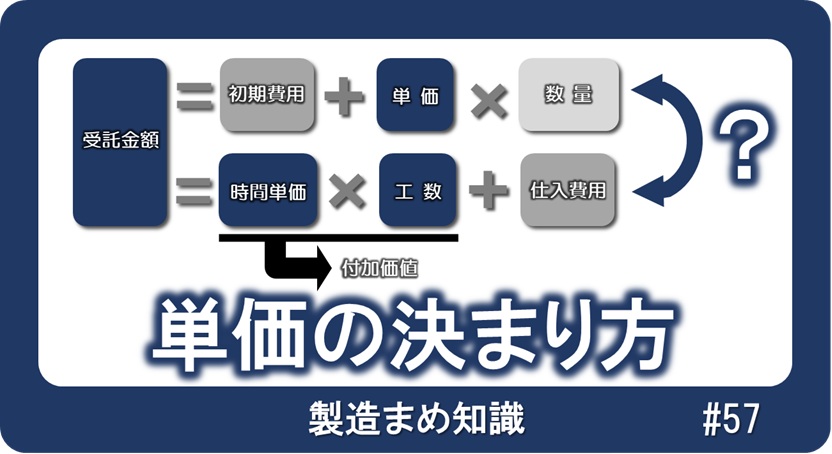

売上高 = 工賃(時間単価 x 工数) + 仕入費用

仕入費用には、本来直接その仕事で仕入れる材料費や外注費の他に、光熱費、家賃なども含まれます。

さらに、直接製造の仕事に関与していない経理などの間接人員の人件費なども、受託金額の中に含める事になります。

企業活動を維持するのに必要なコストは、受託金額の中に全て含まれなければいけません。

企業の維持に必要なコストは時間単価に含めるような計算を行う企業が多いようです。

今回はまず、一般的な企業会計の諸項目から、それぞれがどのように値付けに反映されるのかを見ていきましょう。

2. 企業会計の諸項目との対応

受託製造業も企業ですので、一般的な企業会計に則った事業運営を行っています。

企業会計のうち、年間のフローをまとめたものが損益計算書です。

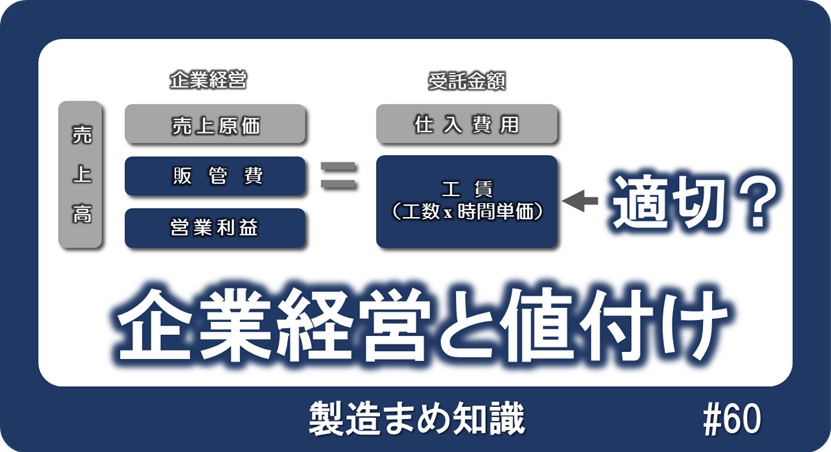

損益計算書には、売上高から、売上原価、販管費を差し引いたものとして、本業の利益である営業利益が導出されます。

まずは、一般的な損益計算書の諸項目を確認してみましょう。

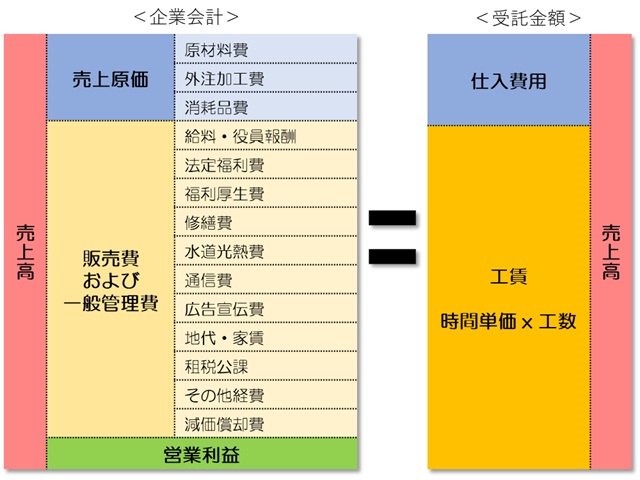

上図の左側が、一般的な損益計算書の中身です。

売上高に対して、売上原価を差し引いたものが売上総利益(≒粗利)で、そこから更に販売費および一般管理費(販管費)を差し引いたものが営業利益となります。

売上原価には、個々の案件で発生する直接的な仕入が計上されます。

一般的には原材料費、外注加工費、消耗品費などです。

製造業の場合は特に、製造原価として直接作業者の賃金や減価償却費などを計上する場合もありますが、ここでは売上原価として表現します。

販管費は、企業活動を維持するうえで必要な諸経費が計上されます。

大きなものは給料・役員報酬や、減価償却費などですが、水道光熱費、地代・家賃、通信費など、事業を行うために必要な費用が全て計上されることになります。

売上高は、営業面から見れば工賃+仕入費用です。

多くの場合、仕入費用は原材料費や外注加工費などの売上原価に対応します。

残りの販管費と営業利益を合わせた部分が工賃に該当すると考えればわかりやすいのではないでしょうか。

つまり、工賃とは、人件費や減価償却費など企業の維持費用に、営業利益を加えたものと理解できます。

3. 時間単価の考え方

次に、個々の受託金額について、企業会計上の諸費用が、どのように時間単価に組み込まれているのかを見てみましょう。

企業によって受託単価の考え方は異なりますので、あくまでも典型例としてご理解いただければ幸いです。

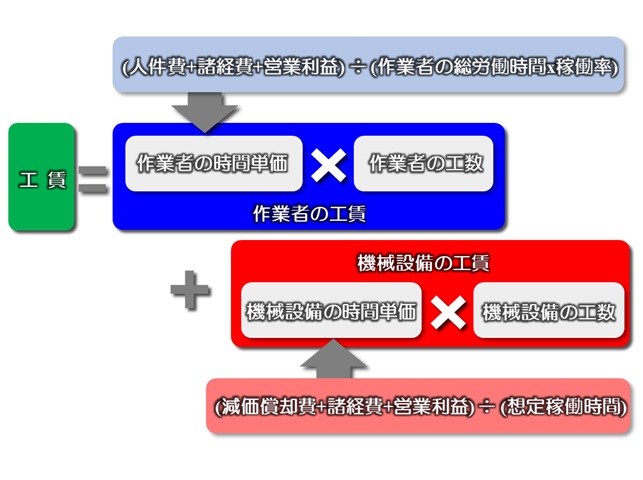

多くの受託製造業の場合、工賃は次のように分解して考えます。

工賃 = 作業者の工賃 + 機械の工賃

= 作業者の時間単価 x 作業者の工数 + 機械設備の時間単価 x 機械設備の工数

機械設備は自動運転する場合もありますし、作業者が機械を操作する事もありますので、このように分けて工賃を算出するとより実際的なコストの把握が可能となります。

上図が一般的な工賃の考え方を説明したものです。

作業者の時間単価は、人件費を中心とした費用に対して、見込みの稼働時間(作業者の総労働時間x稼働率)で割ったものとして設定されます。

この諸経費には、宣伝広告費や水道光熱費、地代・家賃などが含まれます。

機械設備の時間単価は、減価償却費を中心とした費用に対して、機械設備の想定稼働時間で割ったものとして設定されます。

減価償却費以外の諸経費には、動力費用(水道光熱費の一部)や機械の保険・保守費用などが含まれます。

地代・家賃や水道光熱費などは、更に作業者と機械設備で按分して時間単価に組み込む場合も考えられます。

4. 時間単価のイメージ

具体的に損益計算書に則って時間単価の計算をしてみましょう。

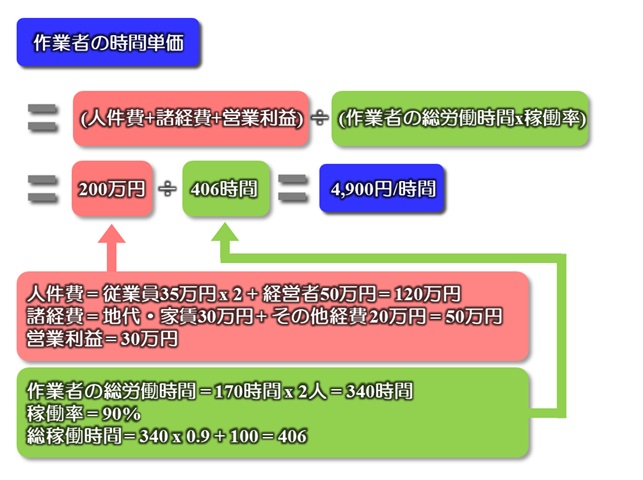

ある受託製造業者が従業員2名、経営者1名、工作機械2台で仕事をしていたとします。

従業員の人件費(給与+法定福利費)は月に35万円、経営者は50万円です。

従業員は直接作業に従事し、経営者は間接業務全般を担いながら一部直接作業も行っています。

従業員の平均月労働時間は170時間です。

従業員の稼働率は90%とします。

経営者は1月に100時間分は自分で直接作業を行います。

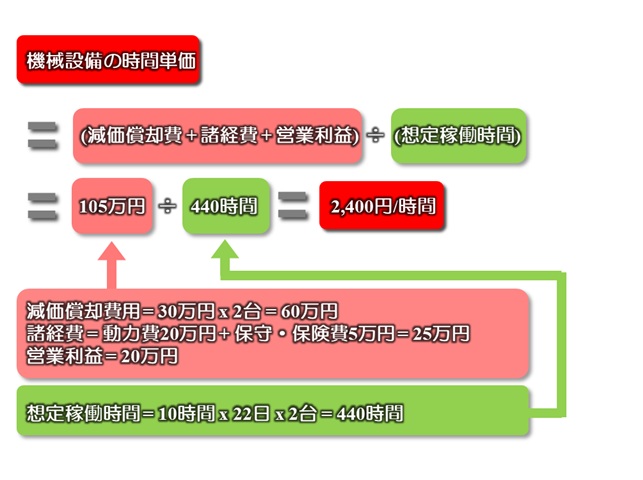

工作機械の購入費用は1台3600万円で、10年で償却(定額)するものとします。

すると、工作機械の1カ月当たりの減価償却費用は30万円です。

工作機械の想定稼働時間は1日あたり10時間とします。

保守・保険費用は1カ月当たり5万円です。

工作機械の動力費は平均で月に20万円、地代・家賃は月に30万円とします。

会社を維持するその他の経費(広告宣伝費、事務消耗品、水道光熱費など)は月に20万円です。

営業利益としては、従業員の工賃で月に30万円、機械の工賃で月に20万円を見込みます。

現状(2025年)ではかなり現実的な、典型的な町工場の設定です。

作業者の時間単価

まずは作業者の時間単価を計算してみましょう。

前述の数値をそれぞれに当てはめて考えると、上図のような計算結果となります。

作業者の時間単価は平均で1時間あたり4,900円という事になります。

機械設備の時間単価

続いて、機械設備の時間単価を計算してみます。

同様に、前述の費用や稼働時間を当てはめると、機械設備の時間単価は、2,400円/時間となります。

5. 受託費用の値付け

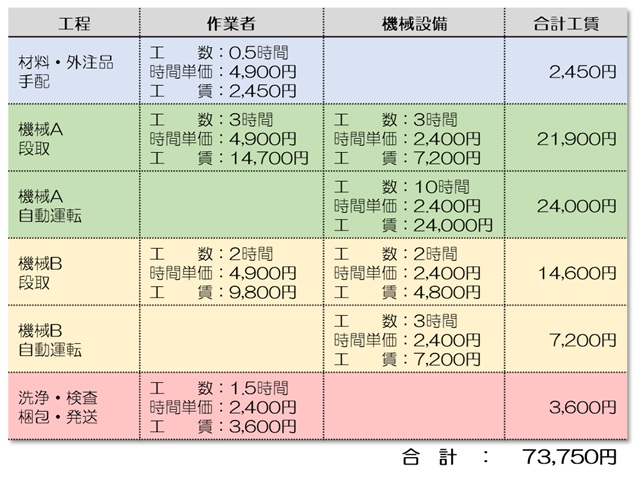

前述の受託製造業にて、具体的に次のような仕事を受託した場合の受託金額について、具体的にシミュレーションしてみましょう。

製品Aの製造をするのに、材料費1万円、外注加工費1万円がかかります。

外注加工後に、社内工程で次のようなプロセスとなります。

1.材料・外注加工の手配: 0.5時間

2.機械Aでの加工:段取3時間、自動運転10時間

3.機械Bでの加工:段取2時間、自動運転3時間

4.洗浄・検査: 1時間

5.梱包・発送: 0.5時間

実際に計算すると、上図のようになり工賃は73,750円となります。

これに、材料費と外注加工費の合計20,000円を加えて、93,750円が受注金額となるわけです。

6. 業務の棚卸し

受託製造業では、稼働時間や稼働率を想定して時間単価を設定するのが一般的です。

多くの場合、前節のような想定でそれぞれの工程で所要の工数を推定し、見積金額に反映します。

見積金額通りに受注し、実際に仕事を行った結果、この受注金額(見積金額)が妥当であったかを検証し、要すれば時間単価の設定などをチューニングしていく必要があります。

このように、受託した仕事の工数や単価を再確認し、妥当性を評価する事を当社では業務の棚卸と呼んでいます。

業務の棚卸では、主に次の2つの項目について確認し、改善施策を行っていきます。

・個別案件での工数、金額の妥当性

・全体の稼働率、収益の改善

個別案件での工数、金額の妥当性

それぞれの個別案件で、実際にかかった工数を測定し、受注金額との乖離を確認します。

例えば、機械Aの自動運転加工が10時間の見通しだったのが、実際には20時間かかっていたとしたら、収益が大きく損なわれます。

結果として、この工程の時間単価は半分となるわけです。

見積時の見通しが甘かったのか、スキル不足によって工数が増大してしまったのかを切り分けて対処する必要があります。

見積時の見通しが甘かった場合、次回以降で工数の想定をより精緻化する必要があります。

また、リピート受注品の場合は、次回以降は適正な対価となるよう値上げする必要があります。

スキル不足による場合は、従業員のスキルアップのための投資や効率化の工夫などが必要となります。

全体の稼働率、収益の改善

個別案件では想定通りの値付けとなっていても、全体の稼働率が確保されなければ事業として継続できません。

作業者、機械設備共に想定の稼働率が確保されたのかを把握し、想定との乖離を確認します。

工程間の繋ぎ方が悪かったり、特定の作業者・機械設備に負荷が偏っていたりすると全体の稼働率も低下し、生産性も低下する事になります。

全体の工程管理を綿密に行ったり、作業者の多能工化やアウトソーシングの活用による負荷の平準化などを検討する必要もあるかもしれません。

全体の稼働率が上がるような新規案件へと切り替えていく事も有効な場合があります。

場合によっては、想定する稼働率そのものを見直す必要があるかもしれません。

現実の稼働率が確保できなければ、その分時間単価を高く設定するという事も選択肢となります。

これらを踏まえた上で、全体の事業モデルをより現実的な時間単価や稼働率の設定へと修正していきます。

必要であれば、新しい機械設備の導入、技術開発、作業者の雇入れ、新規案件の受注等事業内容そのものを変化させていく事になります。

当然競合他社との競争もありますので、受託金額も重要な競争要素となります。

他社に対して、品質、単価、納期などで劣後しているようであれば、投資を含めた改善が重要となります。

7. 受託製造業の値付けの特徴

今回は企業会計の項目と、受託金額との関係を確認しながら、具体的な事例で受託金額の計算をしてみました。

受託製造業に限らず、リアルな企業経営の考え方となります。

発注側としても、受注側でこのような値付けの考え方で事業を行っている事を頭に入れておくと、よりスムーズに調達活動を進められるのではないでしょうか。

機械部品の設計や製作に関するお問い合わせは、お気軽に下記お問い合わせ先よりご連絡ください。

株式会社小川製作所

取締役 小川真由

< 筆者紹介 >

2004年慶應義塾大学大学院修了後、富士重工業株式会社(現、株式会社SUBARU)の航空宇宙カンパニーに入社し新規航空機の開発に携わる。5軸加工を中心とした精密機械加工業者での修行を経て、株式会社小川製作所に合流。

製缶・溶接・研磨加工、精密機械部品の製造・供給、機械設計・開発支援の3つの事業を手掛ける。WEBメディアを中心に、情報発信も積極的に行う。2024年よりNews Picksのプロピッカーとしても活動。

<主なWEBメディア掲載実績>

ミスミmeviy: 製造現場から褒められる部品設計の秘訣

ミスミmeviy: 中小企業経営から学ぶ生産性向上の秘訣

ITmedia MONOist: ファクトから考える中小製造業の生きる道

ITmedia MONOist: イチから分かる 楽しく学ぶ経済の話

ITmedia MONOist: 小川製作所のスキマ時間にながめる経済データ

News Picks: 中小企業の付加価値経営

note: 日本の経済統計と転換点

<SNS>

X(Twitter): https://x.com/OgawaSeisakusho

News Picks: https://newspicks.com/user/9405124/

Facebook: https://www.facebook.com/ogawatech2015

LinkedIn: https://www.linkedin.com/company/90400411

記事一覧

にほんブログ村のランキングに参加しています。

記事の内容がご参考になりましたら、是非以下のバナーをクリックして応援していただけますと嬉しいです。