2024.06.22 講義 法政大学ビジネススクール

1. 法政大学ビジネススクール

2024年6月22日に、法政大学ビジネススクール イノベーション・マネジメント研究科にて、中小企業診断士養成課程のうち生産マネジメントにて2コマ分の講義を行わせていただきました。

法政大学ビジネススクールとは

(同ホームページより抜粋)

法政大学大学院イノベーション・マネジメント研究科イノベーション・マネジメント専攻は、専門職大学院として、2004年 4月に開校したビジネススクール

高度職業人教育に10年以上の伝統を持つ法政大学は、昨今の社会・経済の環境変化に鑑み、わが国にこれまで 存在しなかった新しい職業人教育の形を創造する

経営へのITの活用を理解し、価 値の高い企業経営を実現できる高い能力の人材を育てることも大きな特徴

中小企業診断士養成課程

(同ホームページより抜粋)

法政大学ビジネススクール イノベーション・マネジメント研究科において、1年間でMBAと中小企業診断士登録養成課程を修了する課程

実際の企業で経営診断を実践することにより、プロとしてのコンサルティング能力を高めることができる

修了生の半数以上は独立中小企業診断士として活躍している

2. 小規模事業の付加価値経営

生産マネジメントの科目の1部として、「小規模事業の付加価値経営」という内容で2コマ分の講義をさせていただきました。

| タイトル | 小規模事業の付加価値経営 |

| 開催日時 | 2024年6月22日(土)09:00~12:30 |

| 開催場所 | 法政大学 新一口坂校舎 東京都千代田区九段北3-3-9 |

| 開催形式 | 対面での講演 |

| 参加者 | 中小企業診断士養成課程を受講している皆様 |

今回は初めて100分x2コマ=200分もの長時間の講義となりました。

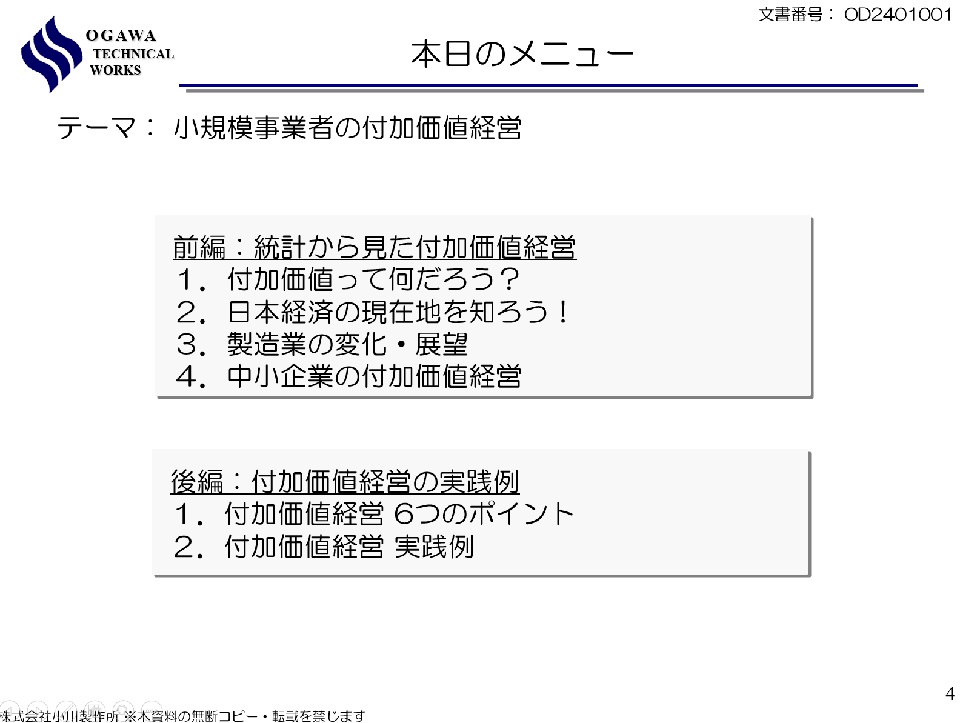

前編、後編と分け、前編では統計から見た付加価値経営についての必要性、後編は具体的な付加価値経営の実践例についてご紹介しました。

前編 統計から見た付加価値経営

統計データをベースにして、日本経済の現在地、製造業の変化・展望と付加価値経営の概要、必要性をお話ししました。

具体的には次のような順にお話をさせていただきました。

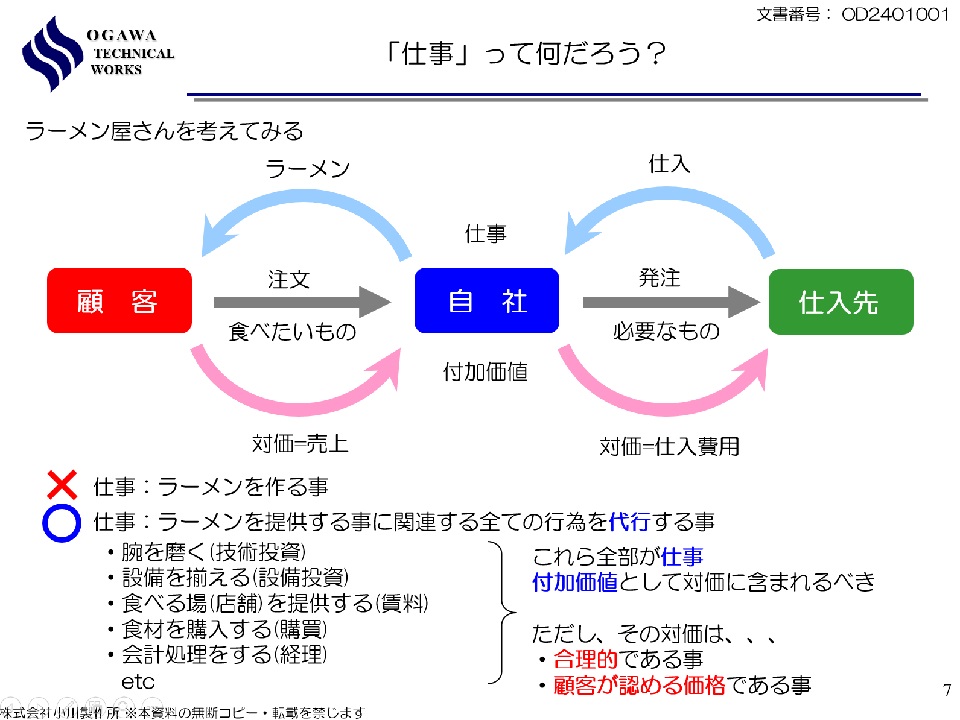

1. 付加価値とは何か

付加価値、仕事の定義

付加価値に関する指標としてのGDP、労働生産性、給与

2. 日本経済の現在地

GDP、1人あたりGDP、平均給与の変化

日本は長期間停滞している間に先進国でも下位の水準へ

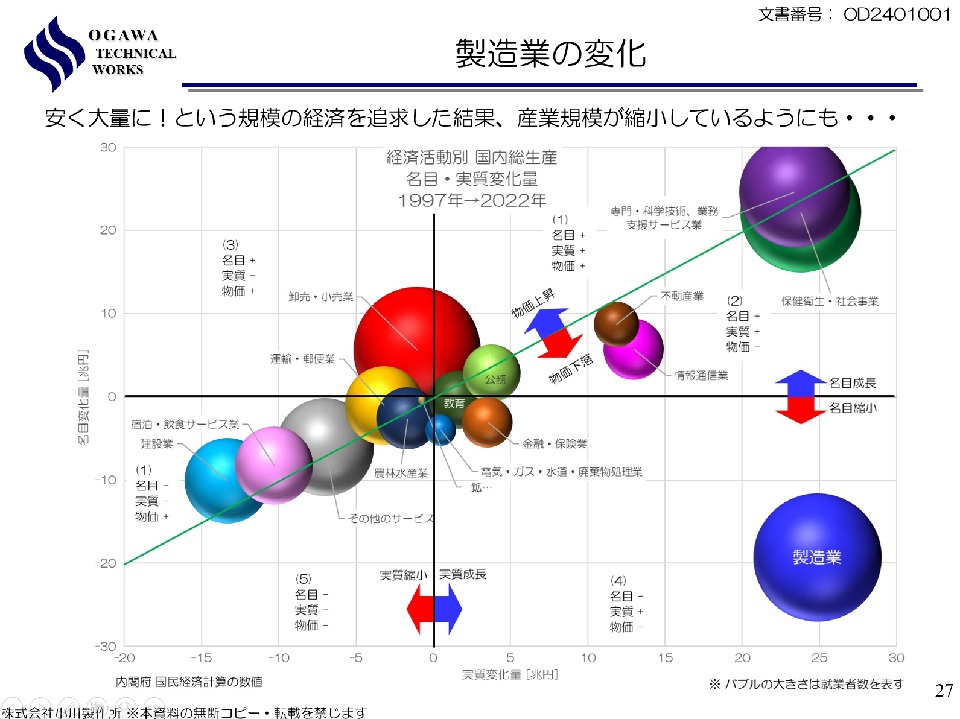

3. 製造業の変化

製造業は生産性が高く労働者数も多い重要な産業

国内では縮小し、輸出が少ない

海外への進出は盛んだが、海外からの流入がほとんどない

円高もあり物価の高い国だったが、近年では大きく変化している

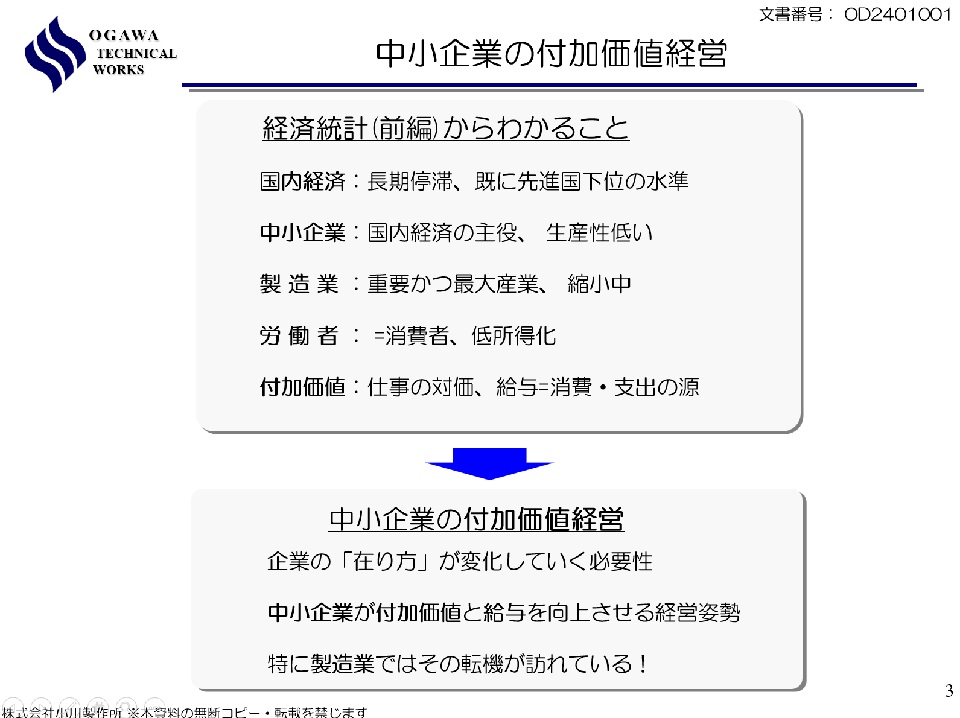

4. 中小企業の付加価値経営

国内経済の主役である中小企業が、付加価値を重視した付加価値経営への転換が重要

後編 付加価値経営の実践例

事業承継を果たし成長する中小企業経営者の皆様との交流を通じ、独自にまとめた付加価値経営 6つのポイントを紹介し、当社での実践例をご紹介しました。

- 付加価値経営 6つのポイント

付加価値のバトンリレー

多様性の経済と小規模のメリット

業務の棚卸と労働生産性向上

対等なパートナーシップ

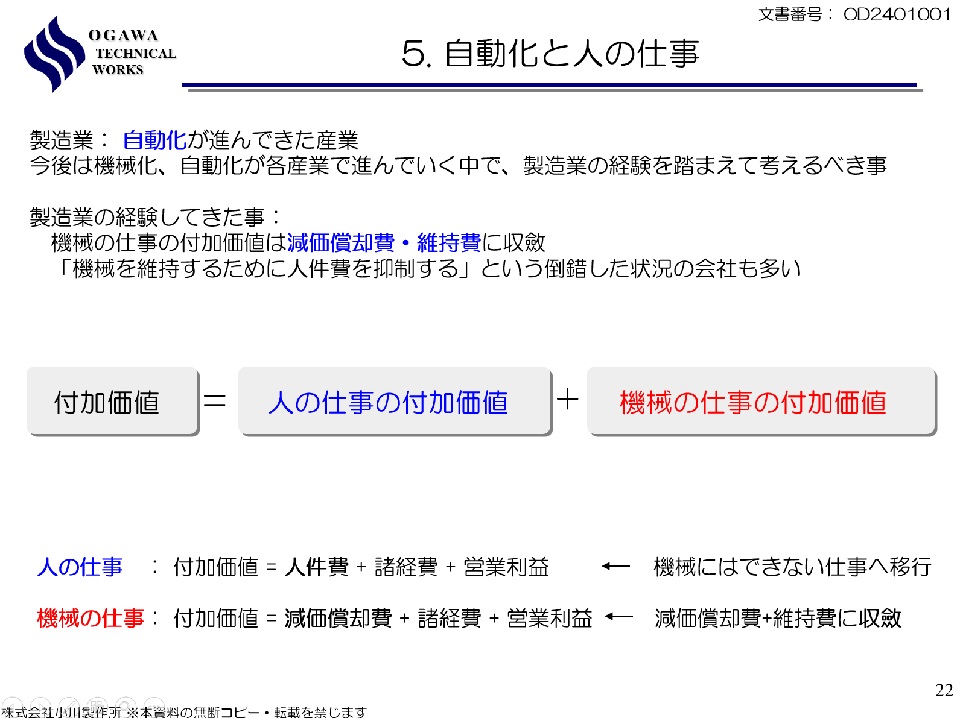

自動化・人の仕事の見極めと投資

付加価値・給与向上の仕組み

2. 付加価値経営の実践例

原始的な人の仕事にこだわる社内工程

信頼コストの低減を重視した製造ハブ

リスクを低低減したスモールスタートによる開発支援

機械部品の設計や製作に関するお問い合わせは、お気軽に下記お問い合わせ先よりご連絡ください。

株式会社小川製作所

取締役 小川真由

< 筆者紹介 >

2004年慶應義塾大学大学院修了後、富士重工業株式会社(現、株式会社SUBARU)の航空宇宙カンパニーに入社し新規航空機の開発に携わる。5軸加工を中心とした精密機械加工業者での修行を経て、株式会社小川製作所に合流。

製缶・溶接・研磨加工、精密機械部品の製造・供給、機械設計・開発支援の3つの事業を手掛ける。WEBメディアを中心に、情報発信も積極的に行う。2024年よりNews Picksのプロピッカーとしても活動。

<主なWEBメディア掲載実績>

ミスミmeviy: 製造現場から褒められる部品設計の秘訣

ミスミmeviy: 中小企業経営から学ぶ生産性向上の秘訣

ITmedia MONOist: ファクトから考える中小製造業の生きる道

ITmedia MONOist: イチから分かる 楽しく学ぶ経済の話

ITmedia MONOist: 小川製作所のスキマ時間にながめる経済データ

News Picks: 中小企業の付加価値経営

note: 日本の経済統計と転換点

<SNS>

X(Twitter): https://x.com/OgawaSeisakusho

News Picks: https://newspicks.com/user/9405124/

Facebook: https://www.facebook.com/ogawatech2015

LinkedIn: https://www.linkedin.com/company/90400411

記事一覧

にほんブログ村のランキングに参加しています。

記事の内容がご参考になりましたら、是非以下のバナーをクリックして応援していただけますと嬉しいです。